Chiến lược giao dịch thông minh dựa trên đa nhân tố

Tổng quan

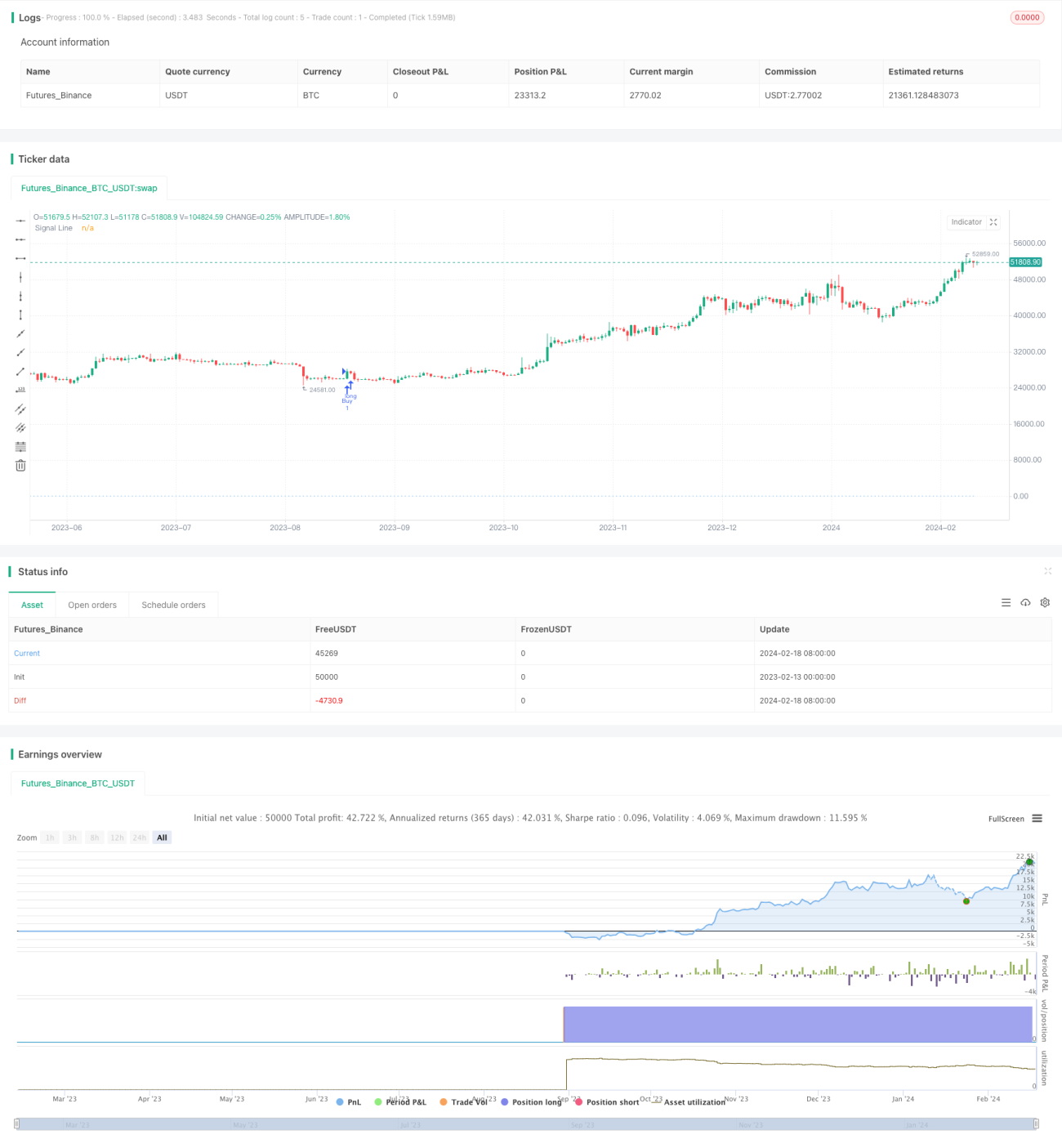

Chiến lược giao dịch thông minh đa yếu tố (Multi-factor Intelligent Trading Strategy) là một chiến lược giao dịch thuật toán mạnh mẽ tích hợp nhiều chỉ báo kỹ thuật. Nó kết hợp toàn diện các chỉ báo như Relative Strength Index (Chỉ số sức mạnh tương đối), Bollinger Bands (Dải Bollinger), Volume Profile (Phân bố khối lượng), Fibonacci Retracement (Thoái lui Fibonacci), Average Directional Index (Chỉ số hướng trung bình) và Volume Weighted Average Price (Giá trung bình trọng số khối lượng) để thiết lập các điều kiện mua và bán nhằm xác định các cơ hội giao dịch tiềm năng trên thị trường tài chính.

Nguyên lý chiến lược

Nguyên lý chính của chiến lược này dựa trên sự xem xét tổng hợp của nhiều chỉ báo kỹ thuật. Đầu tiên, nó sử dụng chỉ báo RSI để đánh giá động lượng và sức mạnh của biến động giá, tìm kiếm các cơ hội quá mua/quá bán. Thứ hai, nó sử dụng Bollinger Bands để xác định biến động giá và phát hiện các thay đổi xu hướng tiềm năng. Ngoài ra, nó quan sát các mức hỗ trợ và kháng cự chính trong phân bố khối lượng để xác định điểm vào/ra đáng tin cậy hơn. Hơn nữa, nó còn tham khảo các chỉ báo như Fibonacci Retracement, Average Directional Index và Volume Weighted Average Price để lọc tín hiệu và xác nhận xu hướng.

Khi nhiều chỉ báo đáp ứng các điều kiện mua tùy chỉnh của chiến lược, chẳng hạn như RSI giảm xuống dưới 30 (quá bán) và vượt lên trên đường trung bình động 20 ngày đơn giản của Bollinger Bands (đường giữa), chiến lược này sẽ tạo ra tín hiệu mua và mở vị thế long. Khi các điều kiện bán được đáp ứng, chẳng hạn như RSI vượt lên trên 70 (quá mua) và cắt xuống dưới đường giữa, chiến lược sẽ đưa ra tín hiệu bán và đóng vị thế long. Phương pháp thiết kế dựa trên đa yếu tố này có thể cải thiện độ tin cậy của tín hiệu, giảm tín hiệu giả và nắm bắt các điểm đảo chiều quan trọng của thị trường.

Ưu điểm của chiến lược

Chiến lược giao dịch thông minh đa yếu tố có các ưu điểm sau:

- Thiết kế đa yếu tố có thể nâng cao chất lượng tín hiệu giao dịch, giảm nhiễu và nắm bắt các điểm đột phá quan trọng.

- Sử dụng nhiều chỉ báo để xác nhận xu hướng và loại bỏ tín hiệu sai.

- Xem xét toàn diện các khía cạnh như sức mạnh thị trường, biến động, mối quan hệ giá khối lượng.

- Kết hợp ưu điểm của chiến lược đảo chiều và xu hướng để nắm bắt cơ hội tiềm năng.

- Cho phép tùy chỉnh điều kiện mua bán, có thể điều chỉnh để phù hợp với các loại tài sản và môi trường thị trường khác nhau.

- Cung cấp các đường tín hiệu trực quan rõ ràng, dễ dàng thực hiện giao dịch thực tế.

Rủi ro của chiến lược

Chiến lược này cũng có một số rủi ro tiềm ẩn cần chú ý:

- Tối ưu hóa tham số không phù hợp có thể dẫn đến giao dịch quá mức hoặc bỏ sót tín hiệu. Cần kiểm tra và tối ưu hóa tham số nhiều lần để đảm bảo tính ổn định.

- Kết hợp đa yếu tố không đúng cách cũng có thể tạo ra tín hiệu sai hoặc gia tăng nhiễu thị trường. Cần đánh giá mối quan hệ giữa các yếu tố.

- Không thể hoàn toàn tránh được rủi ro hướng đi của các biến động giá lớn. Cần tuân thủ nghiêm ngặt nguyên tắc quản lý vốn và kiểm soát quy mô vị thế.

- Hiệu quả thoát lệnh tại điểm mua/bán có thể bị ảnh hưởng bởi chi phí trượt giá. Có thể thiết lập các mức cắt lỗ/chốt lời thích hợp để khóa lợi nhuận.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra nhiều dữ liệu thị trường hơn, tối ưu hóa tổ hợp tham số chỉ báo để tạo ra tín hiệu ổn định hơn.

- Thêm mô hình học máy hỗ trợ ra quyết định đa yếu tố.

- Kết hợp các yếu tố bên ngoài như chỉ báo tâm lý để lọc các giao dịch nhiễu.

- Thiết lập cắt lỗ/chốt lời động để thích ứng tốt hơn với biến động thị trường.

- Nghiên cứu hiệu quả trên nhiều loại tài sản hơn như chỉ số hoặc hợp đồng tương lai.

Tổng kết

Chiến lược giao dịch thông minh đa yếu tố là một phương pháp luận giao dịch định lượng rất hiệu quả. Nó tích hợp nhiều yếu tố để tạo ra tín hiệu chất lượng cao, vừa nắm bắt cơ hội thị trường vừa kiểm soát rủi ro. Thông qua việc kiểm tra và tối ưu hóa liên tục, chiến lược này có triển vọng ứng dụng rất lớn. Nó đại diện cho hướng phát triển của thiết kế chiến lược giao dịch định lượng, đó là sử dụng các mô hình tiên tiến kết hợp sâu rộng với nhiều nguồn tín hiệu để đạt được việc ra quyết định thông minh hơn.

- 1