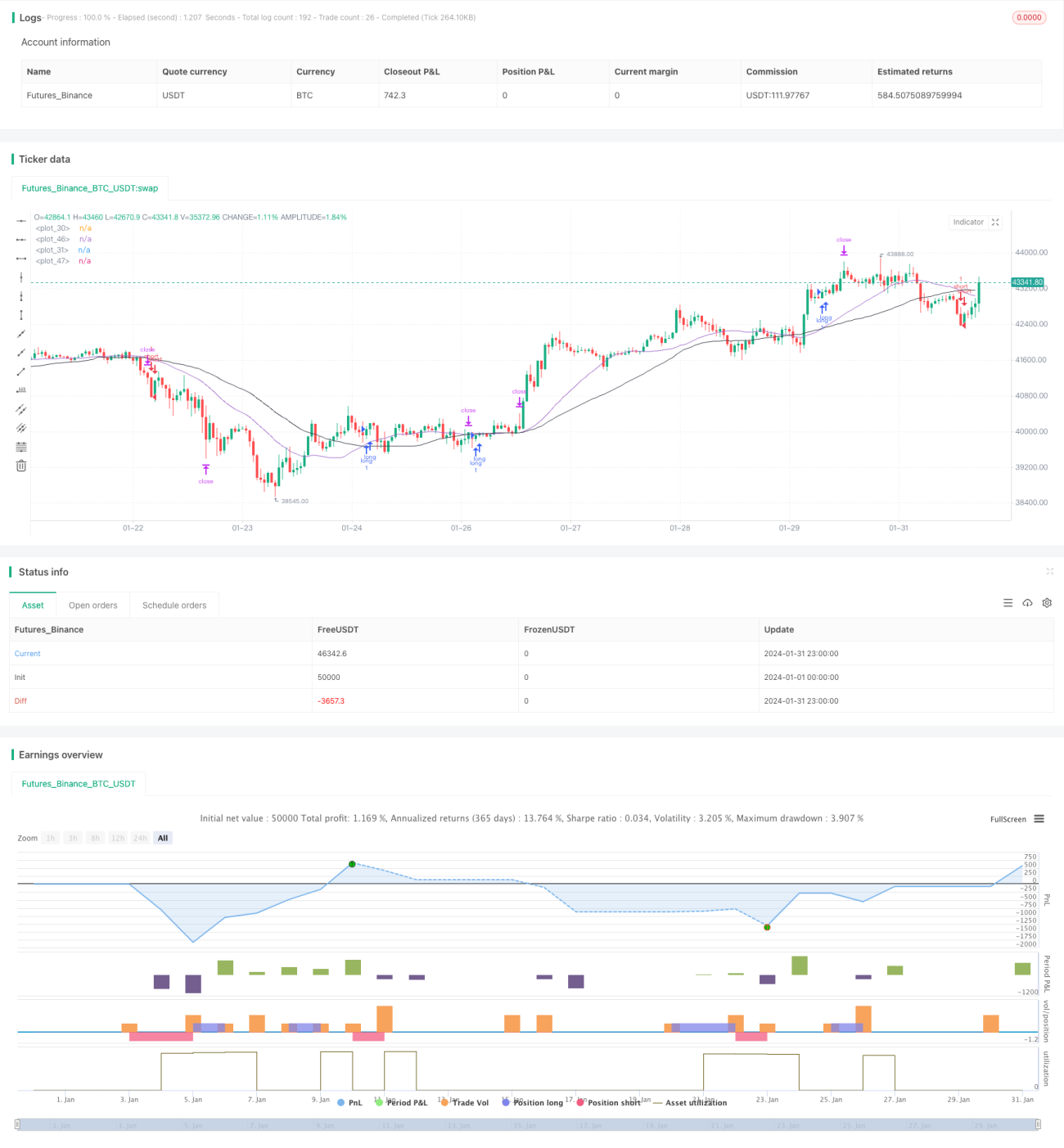

Chiến lược giao dịch đa khung thời gian dựa trên EMA, RSI và MACD

Tổng quan

Chiến lược này kết hợp ba chỉ báo: Đường trung bình động (EMA), Chỉ số sức mạnh tương đối (RSI) và Chỉ báo phân kỳ hội tụ trung bình động (MACD) để tìm kiếm cơ hội giao dịch trên nhiều khung thời gian, thực hiện giao dịch tự động. Chiến lược này có thể theo dõi xu hướng thị trường một cách hiệu quả, giảm thiểu rủi ro giao dịch.

Nguyên lý chiến lược

Chiến lược này chủ yếu được thực hiện dựa trên ba chỉ báo EMA, RSI và MACD. Logic giao dịch như sau:

-

Sử dụng EMA 25 ngày và EMA 45 ngày để hình thành giao cắt vàng và giao cắt chết, làm tín hiệu giao dịch. Khi EMA ngắn hạn cắt lên EMA dài hạn thì mua vào, khi EMA ngắn hạn cắt xuống EMA dài hạn thì bán ra.

-

Kết hợp chỉ báo RSI để tránh phá vỡ giả. Chỉ giao dịch tín hiệu mua từ giao cắt vàng khi RSI lớn hơn 50; chỉ giao dịch tín hiệu bán từ giao cắt chết khi RSI nhỏ hơn 50.

-

Tìm kiếm thêm cơ hội giao dịch với các tham số RSI khác nhau, bao gồm các điều kiện RSI > 30, RSI < 30, v.v.

-

Chỉ báo MACD có thể được sử dụng làm chỉ báo hỗ trợ, xác nhận tín hiệu giao dịch EMA.

Bằng cách tìm kiếm nhiều cơ hội giao dịch hơn trong các khung thời gian khác nhau, có thể nâng cao khả năng sinh lời của chiến lược. Đồng thời, kết hợp nhiều chỉ báo có thể giảm thiểu các giao dịch sai, kiểm soát rủi ro hiệu quả.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là kết hợp nhiều chỉ báo, giao dịch trên nhiều khung thời gian, giúp tăng xác suất sinh lời. Các ưu điểm chính:

-

Sử dụng giao cắt vàng/chết của EMA có thể theo dõi hiệu quả sự thay đổi xu hướng thị trường, kịp thời nắm bắt cơ hội giao dịch.

-

Chỉ báo RSI có thể tránh phá vỡ giả, giảm rủi ro giao dịch.

-

Tìm kiếm cơ hội giao dịch với nhiều tham số RSI khác nhau, gia tăng số lần vào lệnh, nâng cao lợi nhuận.

-

Chỉ báo MACD có thể xác nhận lại tín hiệu giao dịch EMA, giảm thêm rủi ro.

-

Giao dịch đa khung thời gian, nhân đôi cơ hội lợi nhuận.

Rủi ro chiến lược

Chiến lược này cũng có một số rủi ro nhất định, tập trung vào các khía cạnh sau:

-

Chỉ báo EMA có độ trễ, có thể bỏ lỡ cơ hội giao dịch ngắn hạn.

-

Kết hợp nhiều chỉ báo, thiết lập tham số không phù hợp có thể dẫn đến tối ưu hóa quá mức.

-

Giao dịch đa khung thời gian có thể làm gia tăng thua lỗ, cần quản lý cắt lỗ nghiêm ngặt.

-

Trong thực tế cần chú ý kiểm soát chi phí giao dịch, tránh giao dịch tần suất quá cao.

Hướng tối ưu hóa chiến lược

Chiến lược này còn có không gian tối ưu hóa thêm, tập trung vào các khía cạnh sau:

-

Kiểm tra và tối ưu hóa tham số EMA, tìm ra tổ hợp tham số tối ưu.

-

Kiểm tra việc bổ sung thêm các chỉ báo hỗ trợ như Bollinger Bands, chỉ báo KD, v.v.

-

Thêm cơ chế cắt lỗ thích ứng, có thể điều chỉnh vị trí cắt lỗ theo biến động thị trường.

-

Tối ưu hóa khối lượng mở vị thế, với các tham số khác nhau có thể sử dụng khối lượng giao dịch khác nhau.

-

Tối ưu hóa logic điều kiện vào lệnh, tránh tín hiệu xung đột hoặc tăng cường lọc tín hiệu.

Tổng kết

Chiến lược này tích hợp tín hiệu từ nhiều chỉ báo, giao dịch trên nhiều chu kỳ thời gian, vừa có khả năng theo dõi xu hướng, vừa nắm bắt cơ hội ngắn hạn. Đồng thời, cơ chế lọc vào lệnh chặt chẽ cũng mang lại khả năng kiểm soát rủi ro nhất định. Nhìn chung, chiến lược này có lợi nhuận ổn định, có giá trị ứng dụng thực tế, đáng được khuyến nghị.

- 1