Chiến lược theo dõi xu hướng đường trung bình động

Tổng quan

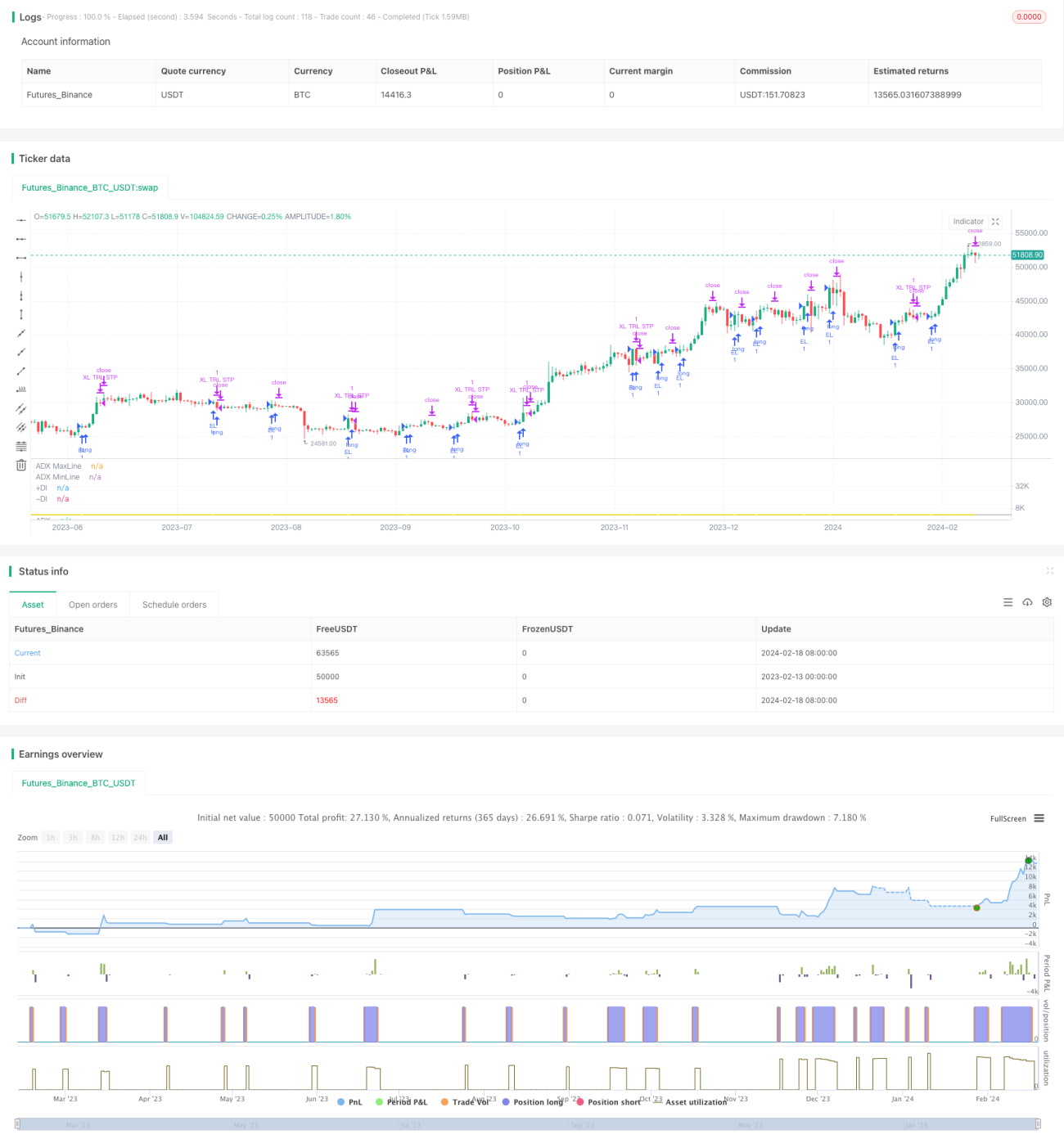

Chiến lược này được xây dựng dựa trên chỉ báo DMI, thông qua việc theo dõi sự giao nhau giữa +DI và -DI để xác định hướng xu hướng giá cổ phiếu, kết hợp với chỉ báo ADX để nhận biết độ mạnh yếu của xu hướng, từ đó thực hiện theo dõi xu hướng. Khi +DI cắt lên trên -DI thì vào lệnh mua (long), khi chạm mức dừng lỗ hoặc -DI cắt xuống dưới +DI thì thoát lệnh.

Nguyên lý chiến lược

Chiến lược này sử dụng hai thành phần của chỉ báo DMI: +DI và -DI. +DI đo lường động lượng tăng, +DI cắt lên trên -DI cho thấy động lượng tăng của lực mua đang mạnh lên. -DI đo lường động lượng giảm, -DI cắt xuống dưới +DI cho thấy động lượng giảm của lực bán đang mạnh lên.

Khi +DI cắt lên trên -DI, điều đó cho thấy xu hướng tăng đang hình thành, lúc này chiến lược vào lệnh mua (long). Sau khi vào lệnh, một mức dừng lỗ di động tuyến tính sẽ theo dõi giá cao nhất theo một tỷ lệ nhất định. Khi giá giảm, mức dừng lỗ cũng giảm theo, giúp khóa một phần lợi nhuận trước đó.

Khi -DI cắt xuống dưới +DI, điều đó cho thấy xu hướng giảm đã thay thế, lúc này chiến lược sẽ đóng vị thế. Có thể sử dụng chỉ báo ADX để nhận biết độ mạnh yếu của xu hướng. ADX càng cao, xu hướng giá cổ phiếu càng rõ ràng. Do đó, chiến lược sử dụng ADX làm chỉ báo phụ trợ, chỉ vào lệnh khi ADX nằm trong một khoảng nhất định.

Nhìn chung, chiến lược này nắm bắt các điểm xoay chiều của xu hướng giá cổ phiếu, thực hiện theo dõi xu hướng trung bình động.

Phân tích ưu điểm của chiến lược

Ưu điểm của chiến lược này thể hiện chủ yếu ở ba khía cạnh:

-

Sử dụng chỉ báo DMI để xác định hướng xu hướng giá cổ phiếu một cách chính xác và đáng tin cậy. DMI xác định điểm đảo chiều xu hướng chính xác hơn so với các chỉ báo như đường trung bình động đơn giản.

-

Ứng dụng chỉ báo ADX để nhận biết độ mạnh yếu của xu hướng, tránh giao dịch thường xuyên trong thị trường đi ngang (sideways). Giúp chiến lược ổn định hơn.

-

Cơ chế dừng lỗ di động tuyến tính có thể điều chỉnh linh hoạt vị trí dừng lỗ, cắt lỗ sớm khi xu hướng đảo chiều, đồng thời khóa một phần lợi nhuận, kiểm soát rủi ro hiệu quả.

-

Quy tắc chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện, phù hợp với giao dịch định lượng.

Phân tích rủi ro

Các rủi ro chính của chiến lược này bao gồm:

-

Khả năng chỉ báo DMI không hiệu quả trong một số thị trường đặc biệt. DMI không áp dụng cho tất cả các thị trường, khi xu hướng không rõ ràng, dễ tạo ra tín hiệu sai.

-

Rủi ro giá cổ phiếu giảm đột ngột (gap down) vượt quá điểm dừng lỗ trước khi phá vỡ. Có thể giảm rủi ro này bằng cách để lại một khoảng đệm nhất định.

-

Rủi ro cài đặt tham số ADX không phù hợp. Tham số ADX ảnh hưởng trực tiếp đến kết quả chọn thời điểm của chiến lược, nếu đặt quá lớn hoặc quá nhỏ đều ảnh hưởng đến hiệu suất.

-

Do sử dụng phương pháp dừng lỗ di động tuyến tính, có nguy cơ bị dừng lỗ trong quá trình tăng nhanh. Trong trường hợp này, có thể điều chỉnh tham số theo dõi dừng lỗ tùy theo tình hình cụ thể.

Có thể giảm thiểu rủi ro hơn nữa thông qua việc tối ưu tham số, tuân thủ nghiêm ngặt cắt lỗ, tối ưu hóa khung chương trình, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các hướng sau:

-

Sử dụng các chỉ báo khác như MACD, KDJ để hỗ trợ phán đoán, nâng cao độ ổn định của chiến lược.

-

Kiểm tra các phương pháp dừng lỗ khác nhau, như dừng lỗ di động hình parabol (trailing stop dạng đường cong), dừng lỗ di động theo thời gian, v.v.

-

Thêm cơ chế quản lý vị thế, tăng dần vị thế sau khi xu hướng được xác định rõ, nâng cao tỷ lệ lợi nhuận.

-

Kết hợp với các yếu tố tần suất cao, học máy và các phương pháp khác để tối ưu hóa động các tham số của DMI và ADX, giúp chiến lược thông minh hơn.

-

Thêm mô-đun quản lý rủi ro tự động, sử dụng các phương pháp như ngân sách rủi ro để kiểm soát chặt chẽ mức sụt giảm tối đa (maximum drawdown).

Thông qua sự kết hợp của nhiều biện pháp, có thể nâng cao hiệu quả, độ ổn định và độ an toàn của chiến lược.

Tổng kết

Chiến lược này có logic vận hành tổng thể rõ ràng, dễ hiểu, sử dụng chỉ báo DMI để xác định hướng xu hướng giá cổ phiếu, chỉ báo ADX hỗ trợ phán đoán độ mạnh yếu của xu hướng, và phương pháp dừng lỗ di động tuyến tính để kiểm soát rủi ro hiệu quả. Chiến lược hoạt động tương đối ổn định, nhưng vẫn cần phòng ngừa một số rủi ro nhất định. Thông qua việc tối ưu hóa và kiểm tra liên tục, dần dần hoàn thiện độ bền vững và hiệu quả của chiến lược. Tin rằng chiến lược này có triển vọng trở thành một đại diện xuất sắc trong lớp chiến lược theo dõi trung bình động.

- 1