Chiến lược hồi quy trung bình kết hợp Dải Bollinger và Chỉ số Cường độ Trong ngày

Tổng quan

Chiến lược này là một chiến lược hồi quy trung bình dựa trên Dải Bollinger và Chỉ số Cường độ Trong ngày. Nó tận dụng sự phá vỡ giá lên/xuống khỏi dải trên/dưới của Bollinger kết hợp với chỉ báo khối lượng giao dịch – Chỉ số Cường độ Trong ngày – để xác định thời điểm vào lệnh. Ưu điểm của chiến lược bao gồm: tận dụng đặc tính hồi quy trung bình của giá để kiếm lợi nhuận, kết hợp chỉ báo khối lượng để lọc tín hiệu. Tuy nhiên cũng tồn tại rủi ro như drawdown lớn và thời gian chờ lợi nhuận kéo dài.

Nguyên lý chiến lược

Chiến lược trước tiên tính toán dải giữa, dải trên và dải dưới của Bollinger. Dải giữa là đường trung bình động đơn giản hoặc đường trung bình động hàm mũ của giá đóng cửa. Dải trên và dải dưới được xây dựng bằng cách lấy hai lần độ lệch chuẩn cộng/trừ vào dải giữa. Khi giá phá vỡ dải dưới, được xem là cơ hội hồi quy trung bình, thực hiện lệnh mua. Khi giá phá vỡ dải trên, được xem là giá đã lệch quá xa so với trung bình, thực hiện lệnh bán.

Là chỉ báo hỗ trợ đánh giá, chiến lược đưa vào Chỉ số Cường độ Trong ngày. Chỉ số này kết hợp thông tin giá và khối lượng. Khi chỉ số dương thể hiện lực mua tăng lên, làm tín hiệu mua. Khi chỉ số âm thể hiện lực bán tăng lên, làm tín hiệu bán.

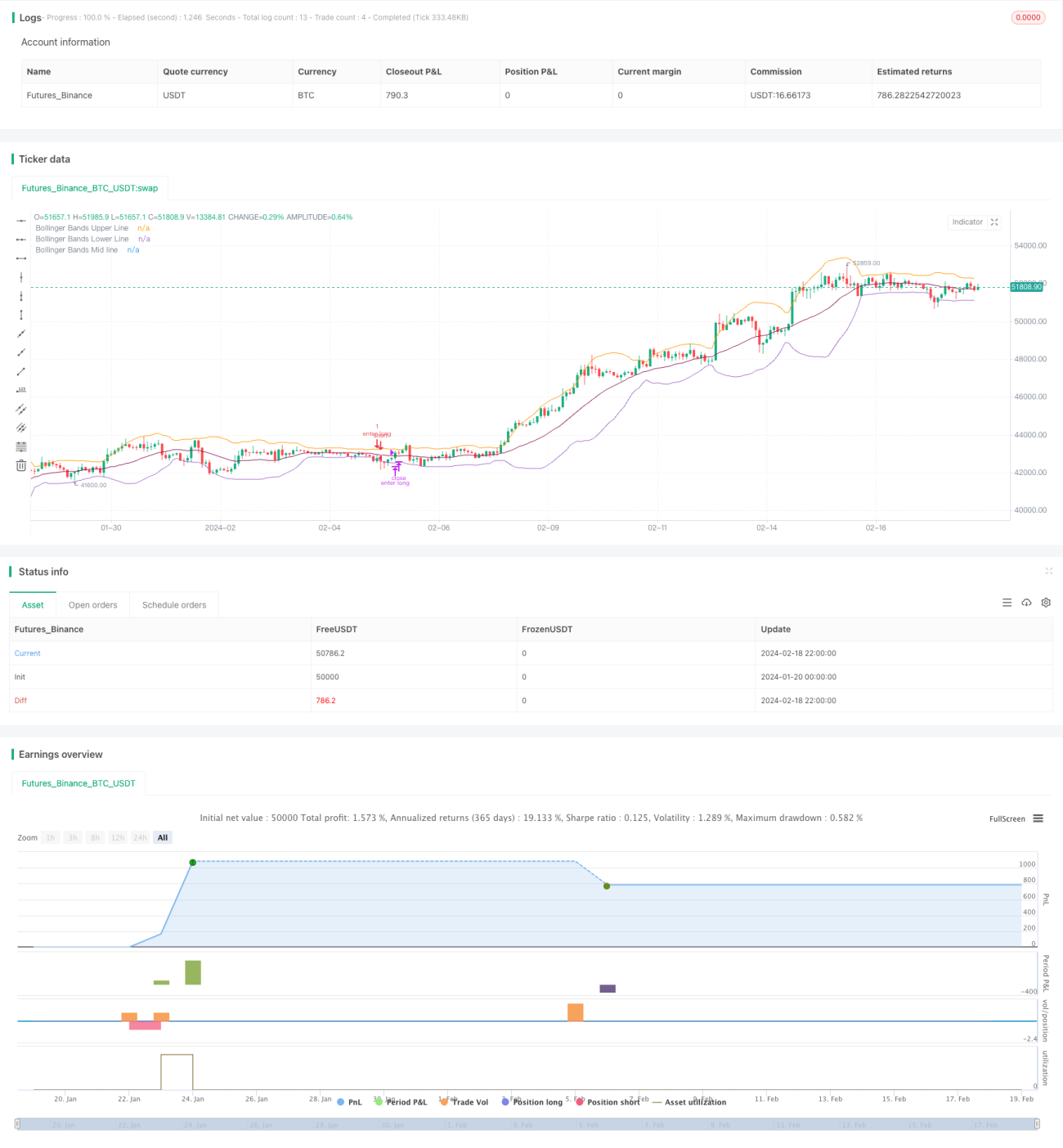

Về mở vị thế, chiến lược yêu cầu đồng thời giá phá vỡ dải trên/dưới Bollinger và chỉ số Cường độ Trong ngày đưa ra tín hiệu tương ứng. Về cắt lỗ, chiến lược sử dụng cắt lỗ theo thời gian: nếu sau một khoảng chu kỳ nhất định vẫn chưa có lợi nhuận, sẽ chọn thoát lệnh cắt lỗ.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược là tận dụng đặc tính hồi quy trung bình của giá để kiếm lợi nhuận. Khi giá có độ lệch lớn, theo quy luật thống kê, xác suất giá quay trở về trục trung bình là khá cao, điều này cung cấp cơ sở lý thuyết cho hoạt động của chiến lược.

Một ưu điểm khác là chiến lược bổ sung chỉ báo khối lượng – Chỉ số Cường độ Trong ngày – để lọc tín hiệu giá. Khối lượng có thể chứng minh tính hiệu quả của tín hiệu giá. Điều này giúp tránh phát sinh tín hiệu sai trong những trường hợp giá biến động mạnh nhưng khối lượng không đủ.

Phân tích rủi ro

Mặc dù chiến lược dựa vào sự kiện xác suất hồi quy trung bình của giá để kiếm lợi nhuận, nhưng sự đi lang thang ngẫu nhiên của giá thị trường cũng có thể dẫn đến việc kích hoạt cắt lỗ và gây thua lỗ. Đây là rủi ro phổ biến đối với các chiến lược hồi quy trung bình.

Một rủi ro chính khác là quá trình giá quay trở về trung bình tự nó là một quá trình có chu kỳ thời gian dài. Đối với nhà đầu tư, vốn có thể bị mắc kẹt trong một thời gian. Rủi ro thời gian này có thể khiến nhà đầu tư bỏ lỡ các cơ hội đầu tư tốt hơn.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu tham số Dải Bollinger: điều chỉnh chu kỳ, chỉ báo độ lệch chuẩn để thích ứng với môi trường biến động khác nhau của thị trường.

-

Thử nghiệm các loại đường trung bình động khác, như đường trung bình động có trọng số tuyến tính để cải thiện độ mượt.

-

Thử nghiệm các loại chỉ báo khối lượng khác, tìm kiếm tín hiệu xác nhận giá-khối lượng tốt hơn.

-

Thêm chiến lược dừng lỗ/chốt lời, kiểm soát mức thua lỗ tối đa cho mỗi lệnh.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược hồi quy trung bình điển hình. Dựa vào sự kiện xác suất để kiếm lợi nhuận, nhưng rủi ro cũng rõ ràng không kém. Thông qua điều chỉnh tham số, tối ưu hóa chỉ báo có thể đạt được kết quả tốt hơn. Tuy nhiên, đối với nhà đầu tư, việc nắm bắt đúng đặc tính của chiến lược cũng là yếu tố then chốt.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Bollinger Bands Strategy with Intraday Intensity Index- 1