Chiến lược định lượng giao cắt đường trung bình động dài hạn

Tổng quan

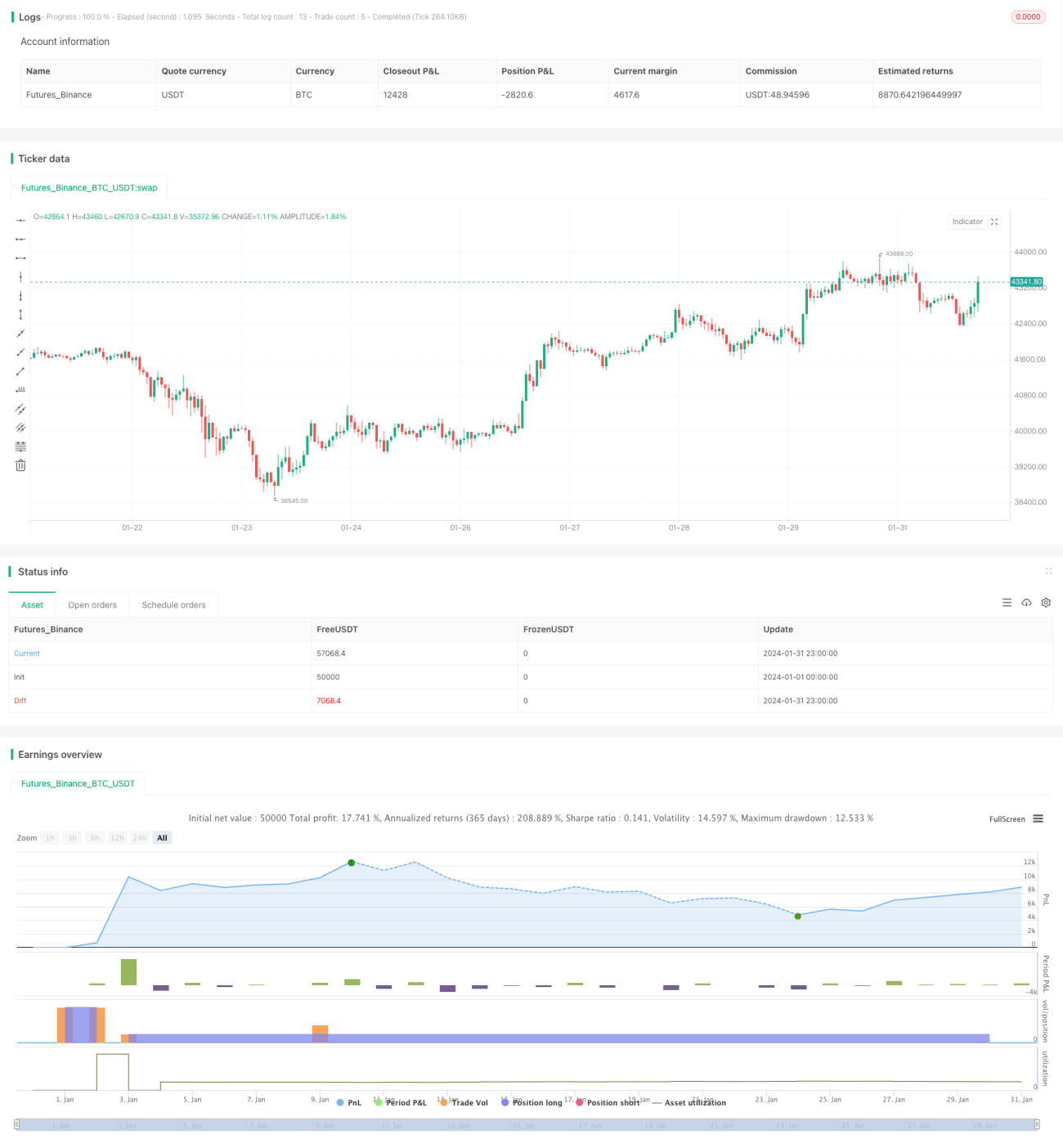

Chiến lược này xác định thời điểm mua bán trên thị trường bằng cách tận dụng các mô hình giao cắt của đường trung bình động với các chu kỳ khác nhau và chỉ báo RSI, thực hiện chế độ nắm giữ dài hạn. Chiến lược có thể được tối ưu hóa theo thời gian thực thông qua việc điều chỉnh các tham số, phù hợp cho đầu tư dài hạn vào các chỉ số thị trường lớn.

Nguyên lý chiến lược

Chiến lược này chủ yếu xác định thời điểm mua và bán dựa trên giao cắt vàng và giao cắt tử của đường trung bình động EMA. Đồng thời kết hợp với chỉ báo RSI để đánh giá trạng thái quá mua hoặc quá bán.

Cụ thể, logic xác định tín hiệu mua là: khi giá cắt xuống dưới EMA20 và cắt lên trên EMA50 tạo thành giao cắt vàng thì mua, điều này giúp xác định điểm chuyển hướng xu hướng hiệu quả hơn. Ngoài ra, cần phải thỏa mãn điều kiện giá đóng cửa nhỏ hơn giá mở cửa và thấp hơn mức thấp nhất của ngày trước đó, điều này có thể lọc bỏ một số đột phá giả.

Chúng tôi kết hợp các điều kiện mua trên với các tham số khác nhau để xây dựng 4 quy tắc mua, tương ứng với các chu kỳ đường trung bình động và mức nước (water_level) khác nhau. Điều này cho phép phân bổ đều số lượng thông qua việc xây dựng vị thế theo từng đợt.

Đối với việc thoát lệnh bán, điều kiện xác định là: bán khi giá cắt lên trên EMA10 tạo thành giao cắt tử và chỉ báo RSI cho thấy tín hiệu quá mua; hoặc bán khi giá cắt xuống dưới EMA10 tạo thành giao cắt tử và RSI cho thấy quá bán. Ngoài ra, còn kiểm tra điều kiện đáp ứng tỷ lệ lợi nhuận nhất định. Điều này có thể khóa lợi nhuận, đồng thời kết hợp với chỉ báo RSI giúp giảm xác suất đánh giá sai.

Phân tích ưu điểm chiến lược

Ưu điểm lớn nhất của chiến lược này là xác định điểm chuyển hướng thị trường thông qua mô hình giao cắt của đường trung bình động, thực hiện theo dõi xu hướng. So với hệ thống đường trung bình động đơn lẻ, phương pháp giao cắt hai đường trung bình động có thể lọc bỏ một số tín hiệu giả. Ngoài ra, chiến lược này còn đưa vào chỉ báo RSI để đánh giá vùng quá mua quá bán, điều này cũng có thể giảm thiểu rủi ro giao dịch một cách hiệu quả.

Một ưu điểm khác là thông qua điều chỉnh tham số để xây dựng vị thế theo từng đợt, phương pháp tăng vốn kiểu kim tự tháp này cho phép giá vốn liên tục dịch chuyển xuống dưới, đạt được lợi nhuận tối đa khi xu hướng xuất hiện. Đồng thời cũng phân tán số lượng, giảm rủi ro cho mỗi đơn lệnh.

Phân tích rủi ro chiến lược

Các rủi ro chính của chiến lược này bao gồm:

-

Bản thân hệ thống đường trung bình động khá nhạy cảm với độ trễ, không thể phản ứng kịp thời với các sự kiện đột xuất, dẫn đến không thể cắt lỗ kịp thời. Rủi ro này có thể giảm bằng cách thêm điểm cắt lỗ.

-

Chiến lược này không giới hạn khung thời gian mua, nếu cấu hình sai có thể dẫn đến mua quá sớm, bị kẹt trong vùng dao động. Rủi ro này có thể giải quyết bằng cách giới hạn vùng mua.

-

Phương pháp xây dựng vị thế theo từng đợt của chiến lược này có thể dẫn đến vị thế quá lớn, không chịu được rủi ro đột phá một chiều. Điều này có thể giảm bằng cách điều chỉnh tham số mức nước và thêm cơ chế kiểm soát rủi ro.

Hướng tối ưu hóa chiến lược

Chiến lược này cũng có thể được tối ưu hóa theo các hướng sau:

-

Thêm chiến lược cắt lỗ, thoát lệnh khi giá phá vỡ một số mức hỗ trợ quan trọng, điều này có thể kiểm soát hiệu quả rủi ro giảm.

-

Thêm mô-đun xác nhận trước giao dịch, đánh giá hướng xu hướng cấp độ lớn, chỉ xây dựng vị thế khi xu hướng tăng, điều này có thể tránh rủi ro giao dịch ngược xu hướng.

-

Giới hạn vùng mua, chỉ cho phép tăng vốn trong một khoảng thời gian nhất định, tránh mở vị thế quá sớm.

-

Đưa vào thuật toán học máy kết hợp đa yếu tố để xác định thời điểm mua, có thể nâng cao tỷ lệ thắng của chiến lược.

Tổng kết

Bài viết này đã trình bày chi tiết một ý tưởng chiến lược định lượng dài hạn, sử dụng mô hình giao cắt hai đường trung bình động kết hợp với chỉ báo RSI để xác định điểm vào lệnh, và áp dụng phương pháp xây dựng vị thế theo từng đợt để đạt hiệu quả tối đa. Chiến lược này có thể áp dụng cho hầu hết các chỉ số và cổ phiếu thông qua điều chỉnh tham số, là một chiến lược theo dõi dài hạn tương đối phổ biến. Đồng thời cũng phân tích các điểm rủi ro tiềm ẩn và hướng tối ưu hóa tiếp theo. Tin rằng thông qua việc hoàn thiện không ngừng, chiến lược này có thể trở thành một lựa chọn thực tế đáng để nắm giữ lâu dài.

- 1