Chiến lược theo dõi xu hướng với tín hiệu giao cắt của RSI và đường trung bình động MA

Tổng quan

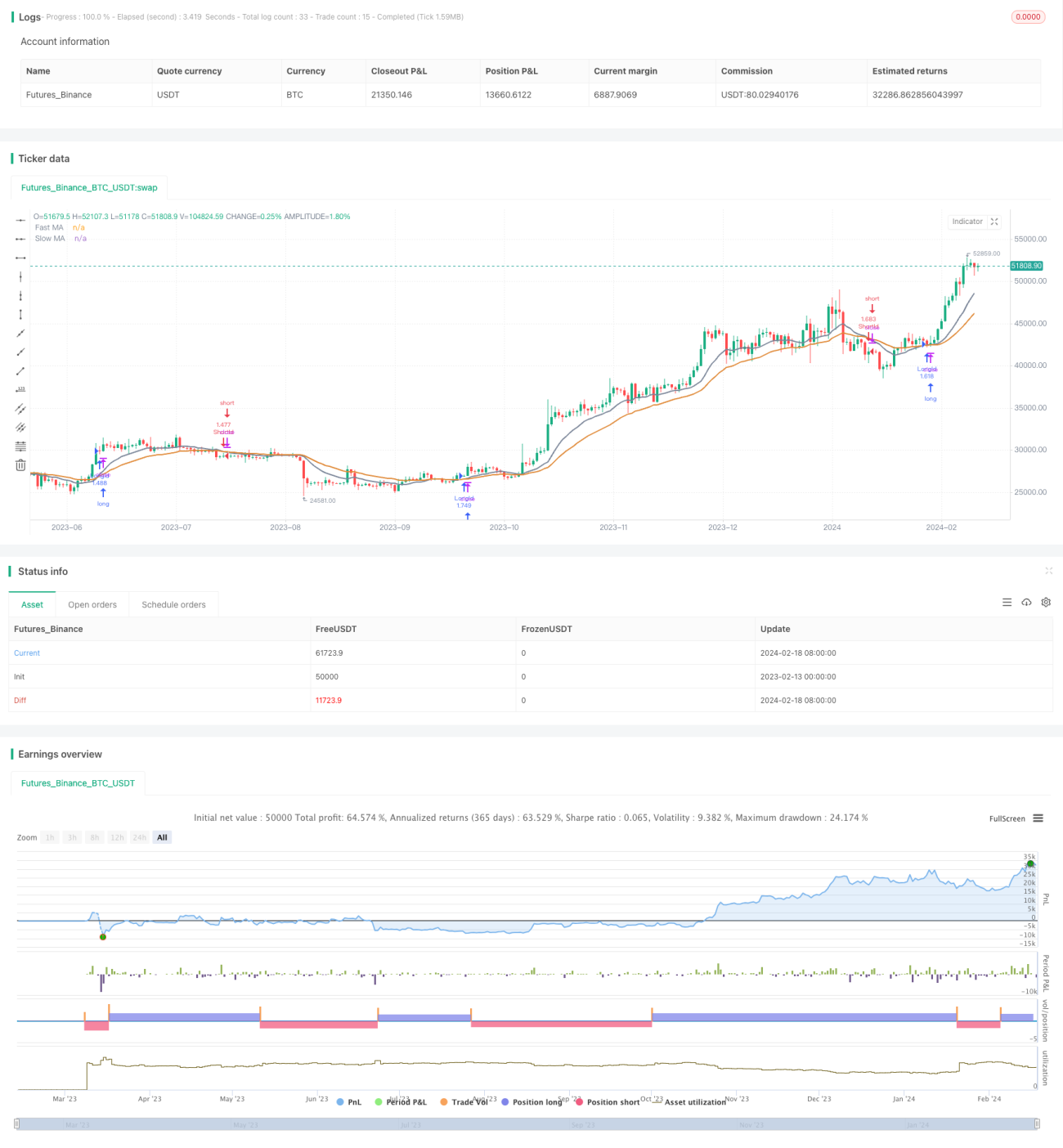

Chiến lược này sử dụng chỉ báo RSI kết hợp với giao cắt của hai đường MA có chu kỳ khác nhau để xác định xu hướng thị trường và thời điểm vào lệnh. Chiến lược chỉ mua khi RSI cao hơn đường trung bình 26 chu kỳ của chính nó và chỉ bán khi RSI thấp hơn đường trung bình 26 chu kỳ của chính nó, nhằm kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược sử dụng hai đường MA chu kỳ 12 và 26. Khi đường MA nhanh 12 chu kỳ cắt lên trên đường MA chậm 26 chu kỳ, thị trường được coi là đang bước vào xu hướng tăng; khi đường nhanh cắt xuống dưới đường chậm, thị trường được coi là đang bước vào xu hướng giảm. Chiến lược sẽ mua khi xảy ra giao cắt vàng và bán khi xảy ra giao cắt tử thần.

Đồng thời, chiến lược sử dụng chỉ báo RSI để xác định vùng quá mua/quá bán. Chỉ khi RSI cao hơn đường trung bình 26 chu kỳ của chính nó thì mới mở lệnh mua khi xảy ra giao cắt vàng; chỉ khi RSI thấp hơn đường trung bình 26 chu kỳ của chính nó thì mới mở lệnh bán khi xảy ra giao cắt tử thần. Điều này giúp tránh mở lệnh khi thị trường đang quá mua hoặc quá bán, từ đó kiểm soát rủi ro.

Phân tích ưu điểm

Chiến lược kết hợp đường MA và chỉ báo RSI để xác định xu hướng và thời điểm vào lệnh, có thể theo dõi xu hướng hiệu quả. Việc sử dụng RSI làm bộ lọc giúp giảm số lần mở lệnh, tránh bị mắc kẹt trong thị trường đi ngang. Không đặt stop loss cho phép bám sát xu hướng để đạt lợi nhuận cao hơn.

Phân tích rủi ro

Do không đặt stop loss, nếu nhận định sai, thua lỗ có thể được khuếch đại. Nếu thị trường gap lớn, cũng có thể gây thua lỗ đáng kể. Ngoài ra, nếu điều kiện lọc RSI được thiết lập không phù hợp, có thể bỏ lỡ thời điểm vào lệnh tốt.

Có thể xem xét đặt stop loss để kiểm soát thua lỗ tối đa. Có thể điều chỉnh tham số RSI để tìm bộ lọc tốt hơn. Nếu thị trường biến động mạnh, có thể điều chỉnh tham số đường MA, sử dụng đường MA chậm hơn để xác định xu hướng.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra các tổ hợp đường MA với chu kỳ khác nhau để tìm tham số phù hợp hơn với đặc điểm thị trường hiện tại.

- Kiểm tra các chu kỳ RSI khác nhau, các điều kiện lọc khác nhau để tối ưu hóa thời điểm vào lệnh.

- Thêm các chỉ báo khác hoặc điều kiện lọc để tăng độ ổn định của hệ thống. Ví dụ: thêm chỉ báo khối lượng, chỉ báo thanh khoản liên quan đến xác định xu hướng.

- Tối ưu hóa chiến lược stop loss, vừa theo dõi xu hướng vừa kiểm soát rủi ro. Có thể thử nghiệm các chiến lược stop loss như trailing stop, stop loss tỷ lệ phần trăm, stop loss động, v.v.

Tổng kết

Chiến lược này nhìn chung khá đơn giản và trực tiếp, sử dụng giao cắt MA để xác định xu hướng, RSI để tránh mở lệnh cưỡng ép, từ đó bám sát xu hướng để đạt lợi nhuận tốt. Có thể hoàn thiện thêm chiến lược này thông qua tối ưu hóa tham số, thêm các chỉ báo khác, v.v., để phù hợp hơn với môi trường thị trường phức tạp và biến động.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1