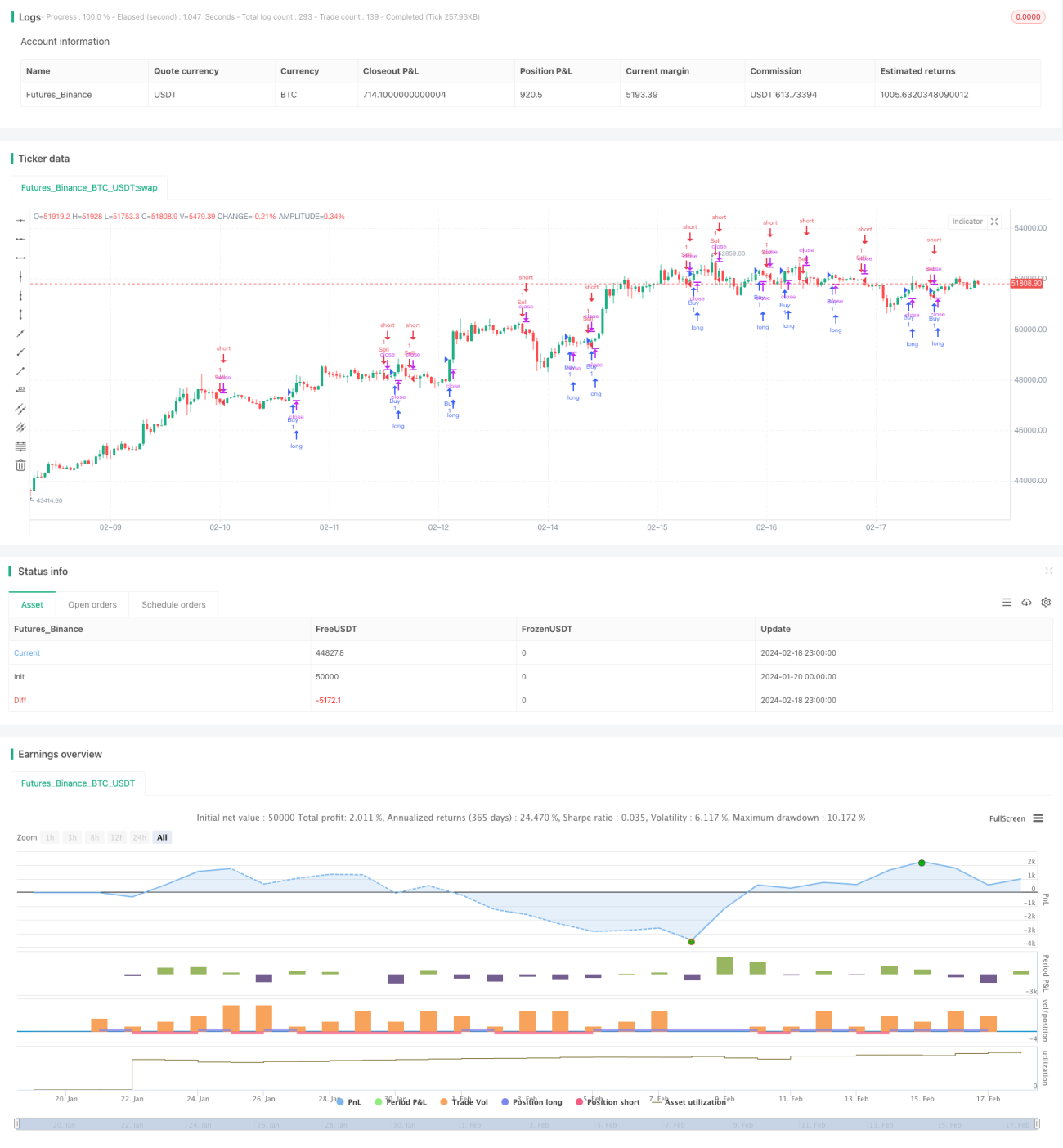

Hệ thống giao cắt đường trung bình động thích ứng đột phá động lượng

I. Tổng quan

Chiến lược này cốt lõi sử dụng đường trung bình động thích ứng và chỉ báo động lượng để thực hiện giao dịch phá vỡ. Đầu tiên, chiến lược xây dựng đường trung bình động thích ứng bằng cách sử dụng giá trung bình gia quyền của đường nến Heikin-Ashi và đường trung bình động trơn tru ba lần; sau đó, kết hợp với chỉ báo động lượng để xác định tín hiệu phá vỡ, hình thành quyết định giao dịch.

II. Nguyên lý chiến lược

Chiến lược này chủ yếu bao gồm ba phần:

-

Xây dựng đường trung bình động thích ứng. Chiến lược sử dụng giá nến Heikin-Ashi và đường trung bình động trơn tru ba lần để xây dựng ba đường trung bình động thích ứng. Các đường trung bình này có thể phản ứng nhanh với sự thay đổi giá.

-

Tính toán chỉ báo động lượng. Chiến lược sử dụng chênh lệch của đường trung bình động trơn tru ba lần của giá làm chỉ báo động lượng. Chỉ báo này làm nổi bật sự thay đổi xu hướng giá.

-

Sự giao nhau của các đường trung bình động làm tín hiệu giao dịch. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua được tạo ra; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán được tạo ra.

III. Ưu điểm của chiến lược

Chiến lược này kết hợp đường trung bình động thích ứng và chỉ báo động lượng, có thể nhanh chóng nắm bắt xu hướng thay đổi giá và tạo ra tín hiệu giao dịch, chủ yếu có các ưu điểm sau:

- Sử dụng giá nến Heikin-Ashi để xây dựng đường trung bình động thích ứng, có thể phản ứng nhanh hơn với sự thay đổi giá.

- Đường trung bình động trơn tru ba lần có thể làm mượt dữ liệu giá một cách hiệu quả, xử lý dữ liệu bất thường.

- Chỉ báo động lượng có thể xác định rõ ràng các điểm thay đổi xu hướng giá.

- Sự giao nhau của các đường trung bình động tạo ra tín hiệu giao dịch rõ ràng.

- Các tham số chiến lược linh hoạt, có thể điều chỉnh tính thích ứng.

IV. Rủi ro và biện pháp đối phó

- Khi giá biến động mạnh, tín hiệu giao nhau của đường trung bình động có thể gây hiểu lầm. Có thể điều chỉnh tham số một cách thích hợp để lọc tín hiệu.

- Trong thị trường tăng giá, chiến lược hoạt động tốt hơn. Trong thị trường giảm giá, cắt lỗ để bảo vệ vốn.

V. Hướng tối ưu hóa

- Có thể thử nghiệm nhiều loại đường trung bình động hơn để tìm tham số tốt hơn.

- Có thể thêm các điều kiện lọc bổ sung để tránh tín hiệu sai. Ví dụ: thêm bộ lọc khối lượng giao dịch.

- Có thể tối ưu hóa cài đặt tham số, điều chỉnh tính thích ứng cho các thị trường khác nhau.

VI. Tổng kết

Chiến lược này tích hợp đường trung bình động thích ứng và chỉ báo động lượng, phản ứng nhanh với sự thay đổi giá, tạo ra tín hiệu giao dịch ngắn gọn và hiệu quả. Thông qua điều chỉnh tham số, có thể linh hoạt thích ứng với các môi trường thị trường khác nhau. Đây là một chiến lược giao dịch phá vỡ rất thực tế.

- 1