Chiến lược giao dịch vàng dựa trên động lượng và độ lệch chuẩn

Tổng quan

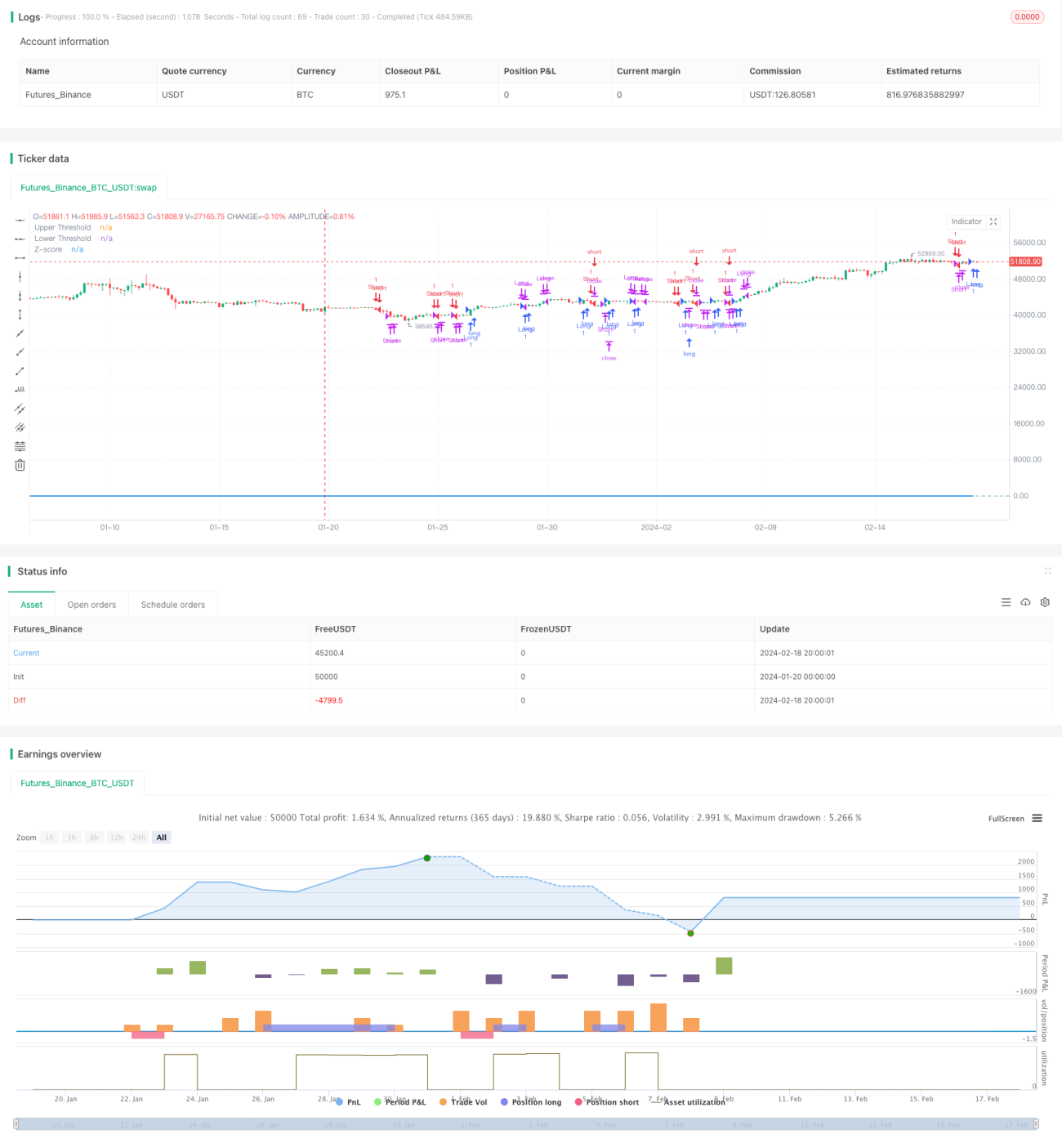

Chiến lược này tính toán mức độ lệch của giá vàng so với đường trung bình động hàm mũ 21 ngày, kết hợp với độ lệch chuẩn để xác định tình trạng quá mua/quá bán của thị trường. Khi mức độ lệch đạt đến một độ lệch chuẩn nhất định, chiến lược sẽ áp dụng phương pháp giao dịch theo xu hướng, đồng thời thiết lập cơ chế cắt lỗ để kiểm soát rủi ro.

Nguyên lý chiến lược

- Tính đường trung bình động hàm mũ 21 ngày làm trục trung tâm

- Tính mức độ lệch giữa giá vàng và đường trung bình động

- Chuẩn hóa mức độ lệch, chuyển đổi thành Z-Score

- Khi Z-Score vượt lên trên 0.5, mở vị thế mua; khi Z-Score vượt xuống dưới -0.5, mở vị thế bán

- Khi Z-Score quay trở lại ngưỡng 0.5/-0.5, đóng vị thế

- Khi Z-Score vượt quá 3/-3, cắt lỗ

Phân tích ưu điểm

Đây là chiến lược giao dịch theo xu hướng dựa trên động lượng giá và độ lệch chuẩn để xác định tình trạng quá mua/quá bán, có những ưu điểm sau:

- Sử dụng đường trung bình động làm hỗ trợ/kháng cự động, có thể bắt được xu hướng

- Độ lệch chuẩn và Z-Score giúp xác định tốt tình trạng quá mua/quá bán, giảm tín hiệu giả

- Sử dụng đường trung bình động hàm mũ, tác động mạnh hơn đến giá gần đây, nhạy hơn

- Z-Score chuẩn hóa mức độ lệch giá, giúp quy tắc đánh giá thống nhất và chuẩn mực hơn

- Thiết lập cơ chế cắt lỗ, có thể kịp thời cắt lỗ, kiểm soát rủi ro

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Sử dụng đường trung bình động làm cơ sở đánh giá, khi giá xuất hiện khoảng trống hoặc đột phá rõ rệt, sẽ tạo ra tín hiệu sai

- Ngưỡng đánh giá độ lệch chuẩn và Z-Score cần được thiết lập phù hợp, quá lớn hoặc quá nhỏ đều ảnh hưởng đến hiệu suất chiến lược

- Thiết lập cắt lỗ không phù hợp, có thể quá mạnh tay, gây ra thua lỗ không cần thiết

- Sự kiện bất ngờ khiến giá biến động mạnh, có thể kích hoạt cắt lỗ và bỏ lỡ cơ hội xu hướng

Giải pháp:

- Thiết lập hợp lý tham số đường trung bình động, xác định xu hướng chính

- Tối ưu hóa tham số độ lệch chuẩn thông qua backtest, tìm ngưỡng tối ưu

- Thiết lập Trailing Stop để kiểm tra tính hợp lý của cắt lỗ chiến lược

- Sau khi sự kiện xảy ra, kịp thời đánh giá lại tình hình thị trường, điều chỉnh tham số chiến lược

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Sử dụng chỉ báo biến động như ATR thay vì độ lệch chuẩn đơn giản, để đánh giá khẩu vị rủi ro tốt hơn

- Thử nghiệm các loại đường trung bình động khác nhau, tìm chỉ báo trục trung tâm phù hợp hơn

- Tối ưu hóa tham số đường trung bình động, xác định chu kỳ trung bình tối ưu

- Tối ưu hóa ngưỡng Z-Score, tìm điểm tham số hiệu suất chiến lược tốt nhất

- Thêm phương pháp cắt lỗ dựa trên biến động, giúp cắt lỗ thông minh và hợp lý hơn

Kết luận

Nhìn chung, chiến lược này là một chiến lược giao dịch theo xu hướng cơ bản hợp lý. Nó sử dụng đường trung bình động để xác định hướng xu hướng chính, đồng thời thông qua việc chuẩn hóa mức độ lệch giá, có thể xác định rõ ràng tình trạng quá mua/quá bán của thị trường, từ đó tạo ra tín hiệu giao dịch. Việc thiết lập phương pháp cắt lỗ hợp lý cũng giúp chiến lược kiểm soát rủi ro trong khi vẫn đảm bảo lợi nhuận. Bằng cách tối ưu hóa thêm các tham số và thêm nhiều điều kiện đánh giá hơn, chiến lược có thể trở nên ổn định và đáng tin cậy hơn, có giá trị ứng dụng cao.

- 1