Chiến lược theo dõi đảo chiều dựa trên hai đường trung bình động

Tổng quan

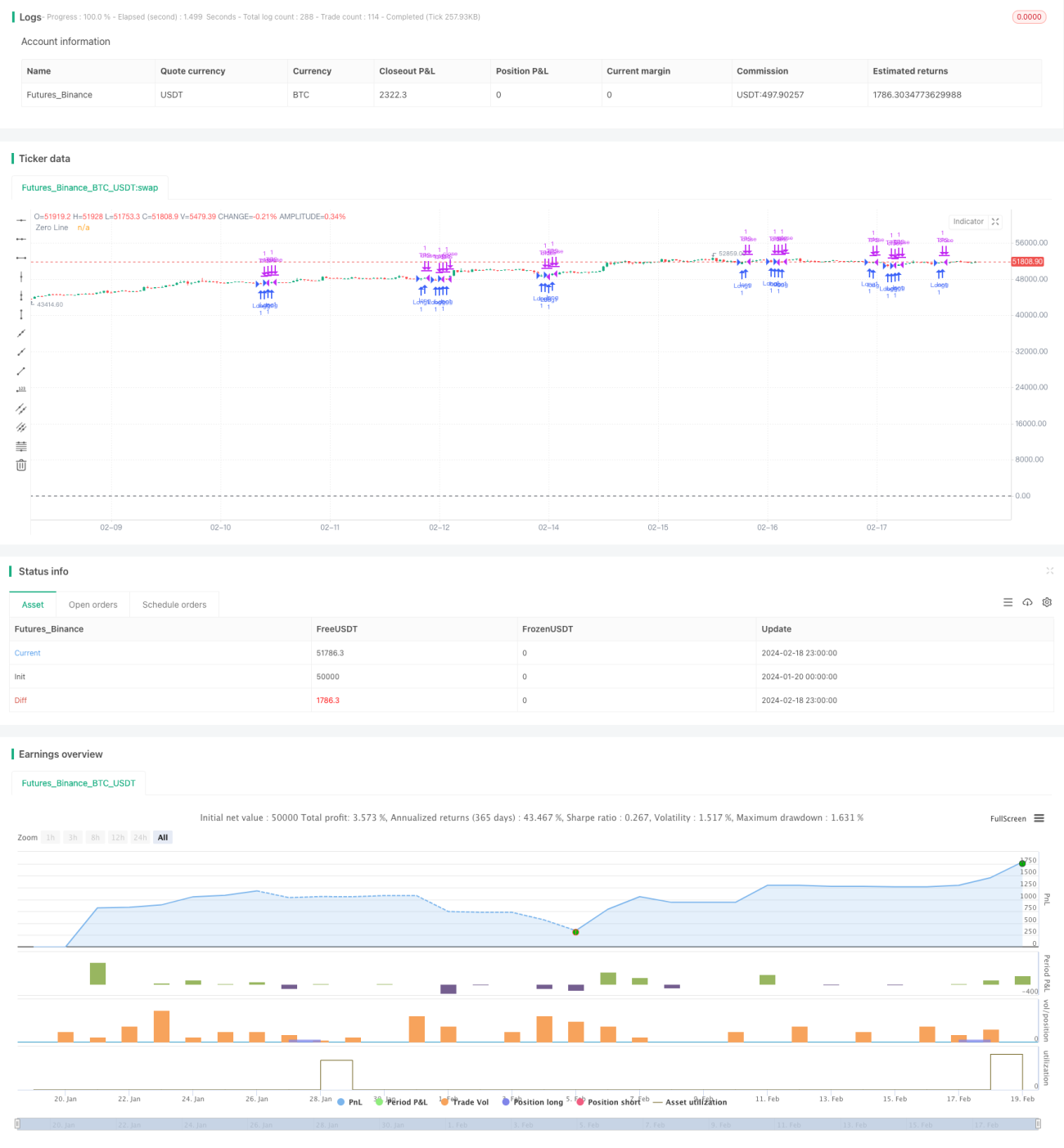

Chiến lược theo dõi đảo chiều đường trung bình động kép là một chiến lược giao dịch định lượng sử dụng sự giao nhau của đường trung bình động làm tín hiệu giao dịch. Chiến lược này kết hợp chênh lệch giữa đường trung bình động nhanh và chậm của chỉ báo MACD cùng với đường tín hiệu của nó, cũng như tỷ lệ khối lượng giao dịch giữa mua và bán để hình thành tín hiệu giao dịch, nhằm nắm bắt cơ hội đảo chiều thị trường.

Nguyên lý chiến lược

Chiến lược chủ yếu đánh giá mối quan hệ giữa đường nhanh và đường chậm. Khi đường nhanh cắt lên trên đường chậm sẽ tạo ra tín hiệu mua, khi đường nhanh cắt xuống dưới đường chậm sẽ tạo ra tín hiệu bán. Ngoài ra, chiến lược còn kết hợp trạng thái tăng/giảm của chênh lệch MACD, mối quan hệ giữa chênh lệch và đường tín hiệu, tình hình khối lượng giao dịch để đánh giá tổng thể trạng thái tăng/giảm của thị trường.

Cụ thể, chiến lược sẽ đánh giá độ lớn và hướng của chênh lệch MACD, sự giao nhau giữa chênh lệch và đường tín hiệu, trường hợp chênh lệch và đường tín hiệu cùng hướng hoặc ngược hướng. Những trường hợp này phản ánh đặc điểm giảm sâu hồi phục nhanh (subidabubb) của thị trường. Ngoài ra, phân bố khối lượng giao dịch mua/bán cũng được sử dụng làm chỉ báo hỗ trợ.

Khi phát hiện chênh lệch và đường tín hiệu thể hiện tín hiệu đảo chiều thị trường, đồng thời khối lượng giao dịch xác nhận sự đảo chiều, thì chiến lược giao dịch sẽ được kích hoạt.

Lợi thế của chiến lược

- Sử dụng giao cắt đường trung bình động kép để xác định điểm đảo chiều, cơ sở lý thuyết vững chắc

- Kết hợp khối lượng giao dịch để tránh phá vỡ giả

- Chỉ báo MACD đánh giá xu hướng subsection, nhận diện đặc điểm hồi phục

- Tham số Parameters cho phép linh hoạt điều chỉnh chiến lược

Rủi ro và giải pháp

-

Vấn đề whipsaw do giao cắt đường trung bình động kép

- Điều chỉnh tham số đường trung bình, tăng Threshold

-

Khối lượng giao dịch không thể lọc hoàn toàn phá vỡ giả

- Kết hợp chỉ báo phụ như OBV để đánh giá xu hướng khối lượng thực

-

Không thể đánh giá độ sâu và sức mạnh của điều chỉnh subsection

- Thêm cắt lỗ, đánh giá các vùng hỗ trợ quan trọng

Hướng tối ưu

-

Sử dụng mô hình học máy thay thế đánh giá theo quy tắc

- Tăng độ mạnh mẽ của chiến lược, giảm overfitting

-

Thêm kỹ thuật chốt lời cắt lỗ

- Khóa một phần lợi nhuận, giảm rủi ro

-

Kết hợp chỉ báo tâm lý, phân tích tin tức

- Tăng độ chính xác của mô hình đánh giá

-

Mở rộng sang các sản phẩm, thị trường khác

- Kiểm tra tính mở rộng của chiến lược

Tổng kết

Chiến lược theo dõi đảo chiều đường trung bình động kép kết hợp toàn diện chỉ báo đường trung bình động, chỉ báo MACD và chỉ báo khối lượng giao dịch. Bằng cách nắm bắt tín hiệu đảo chiều của chúng, chiến lược chọn điểm đảo chiều thích hợp để thiết lập vị thế. Chiến lược vẫn còn nhiều không gian tối ưu, có thể tăng cường tính ổn định và tỷ suất lợi nhuận thông qua học máy và các biện pháp quản lý rủi ro.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1