Chiến lược tham khảo xu hướng tăng kiểu đột phá

Tổng quan

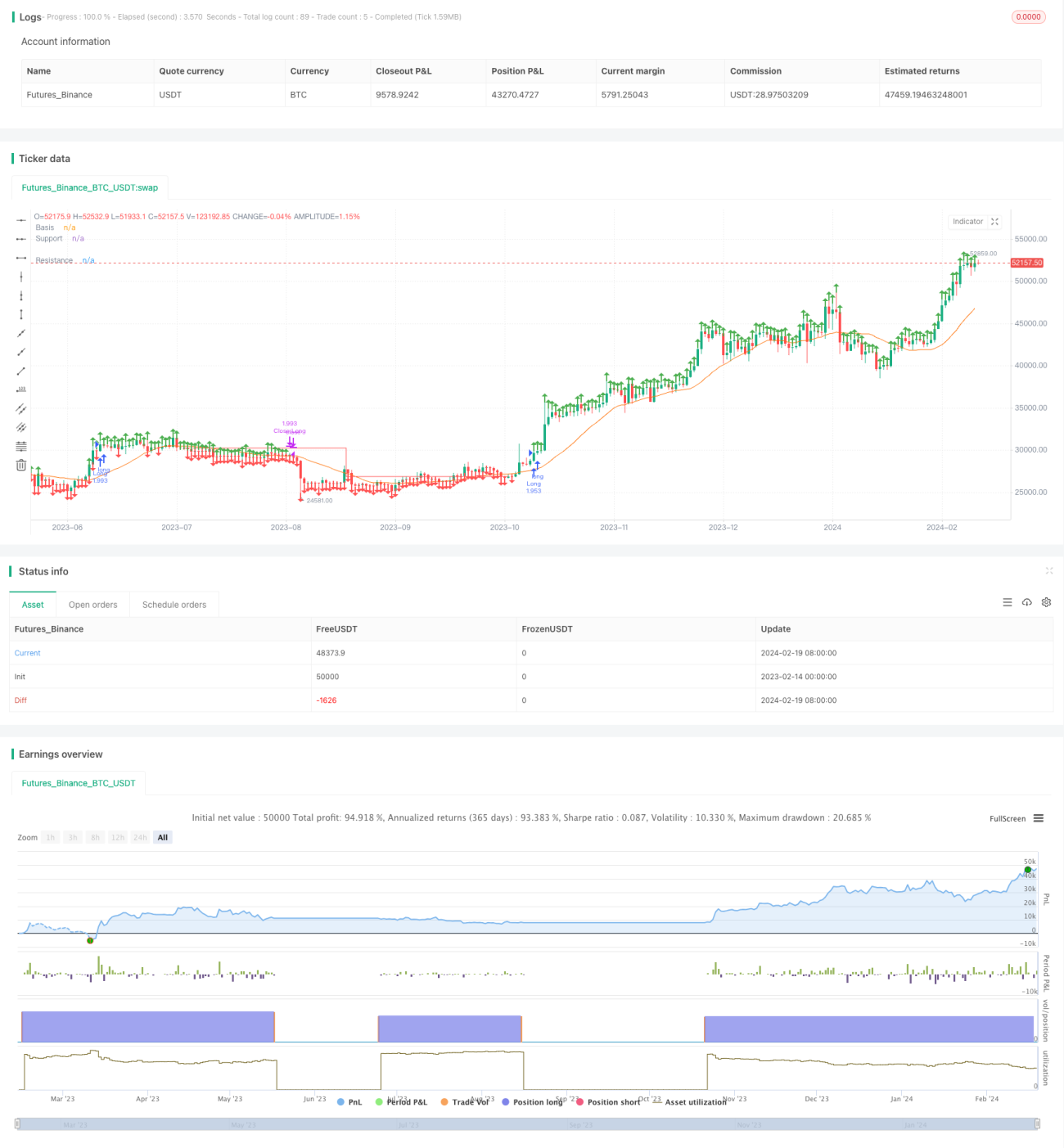

Chiến lược này là một chiến lược giao dịch dài hạn dựa trên việc xác định xu hướng bằng đường trung bình động đơn giản kết hợp với tín hiệu phá vỡ từ các đường kháng cự và hỗ trợ. Bằng cách tính toán các đỉnh Pivot và đáy Pivot, vẽ đường kháng cự và hỗ trợ, chiến lược sẽ mua khi giá phá vỡ đường kháng cự và đóng vị thế khi giá phá vỡ đường hỗ trợ. Chiến lược này phù hợp với các cổ phiếu có xu hướng rõ ràng, mang lại tỷ lệ lợi nhuận/rủi ro tốt.

Nguyên lý chiến lược

- Tính đường trung bình động đơn giản 20 ngày làm đường cơ sở để xác định xu hướng.

- Tính các đỉnh Pivot và đáy Pivot dựa trên tham số đầu vào của người dùng.

- Vẽ đường kháng cự và hỗ trợ từ các đỉnh và đáy Pivot.

- Khi giá đóng cửa cao hơn đường kháng cự, thực hiện lệnh mua.

- Khi đường hỗ trợ cắt xuống dưới đường kháng cự, đóng vị thế.

Chiến lược sử dụng đường trung bình động đơn giản để xác định xu hướng tổng thể, sau đó dùng sự phá vỡ các mức quan trọng để tạo tín hiệu giao dịch, thuộc loại chiến lược phá vỡ điển hình. Kết hợp điểm then chốt và xu hướng giúp lọc hiệu quả các phá vỡ giả.

Phân tích ưu điểm

- Cơ hội giao dịch phong phú, phù hợp với các cổ phiếu có biến động cao, dễ bắt xu hướng.

- Kiểm soát rủi ro tốt với tỷ lệ lợi nhuận/rủi ro cao.

- Sử dụng tín hiệu phá vỡ, tránh được rủi ro phá vỡ giả.

- Tham số có thể tùy chỉnh, tính thích ứng cao.

Phân tích rủi ro

- Phụ thuộc vào tối ưu tham số, tham số không phù hợp sẽ làm tăng xác suất phá vỡ giả.

- Tín hiệu phá vỡ có độ trễ, có thể bỏ lỡ một phần cơ hội.

- Dễ bị cắt lỗ trong thị trường đi ngang.

- Điều chỉnh đường hỗ trợ không kịp thời có thể gây thua lỗ.

Có thể tối ưu tham số qua giao dịch thực tế, kết hợp chiến lược cắt lỗ và chốt lời để giảm rủi ro.

Hướng tối ưu

- Tối ưu tham số chu kỳ đường trung bình động.

- Tối ưu tham số đường hỗ trợ và kháng cự.

- Thêm chiến lược cắt lỗ và chốt lời.

- Thêm cơ chế xác nhận phá vỡ.

- Kết hợp các chỉ báo như khối lượng giao dịch để lọc tín hiệu.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược phá vỡ điển hình, phụ thuộc vào tối ưu tham số và tính thanh khoản, phù hợp với các nhà giao dịch theo xu hướng. Là một khung tham chiếu, có thể mở rộng module tùy theo nhu cầu thực tế, thông qua các cơ chế cắt lỗ, chốt lời, lọc tín hiệu để giảm rủi ro và nâng cao độ ổn định.

- 1