Chiến lược bẫy phá vỡ đường trung bình động

Tổng quan

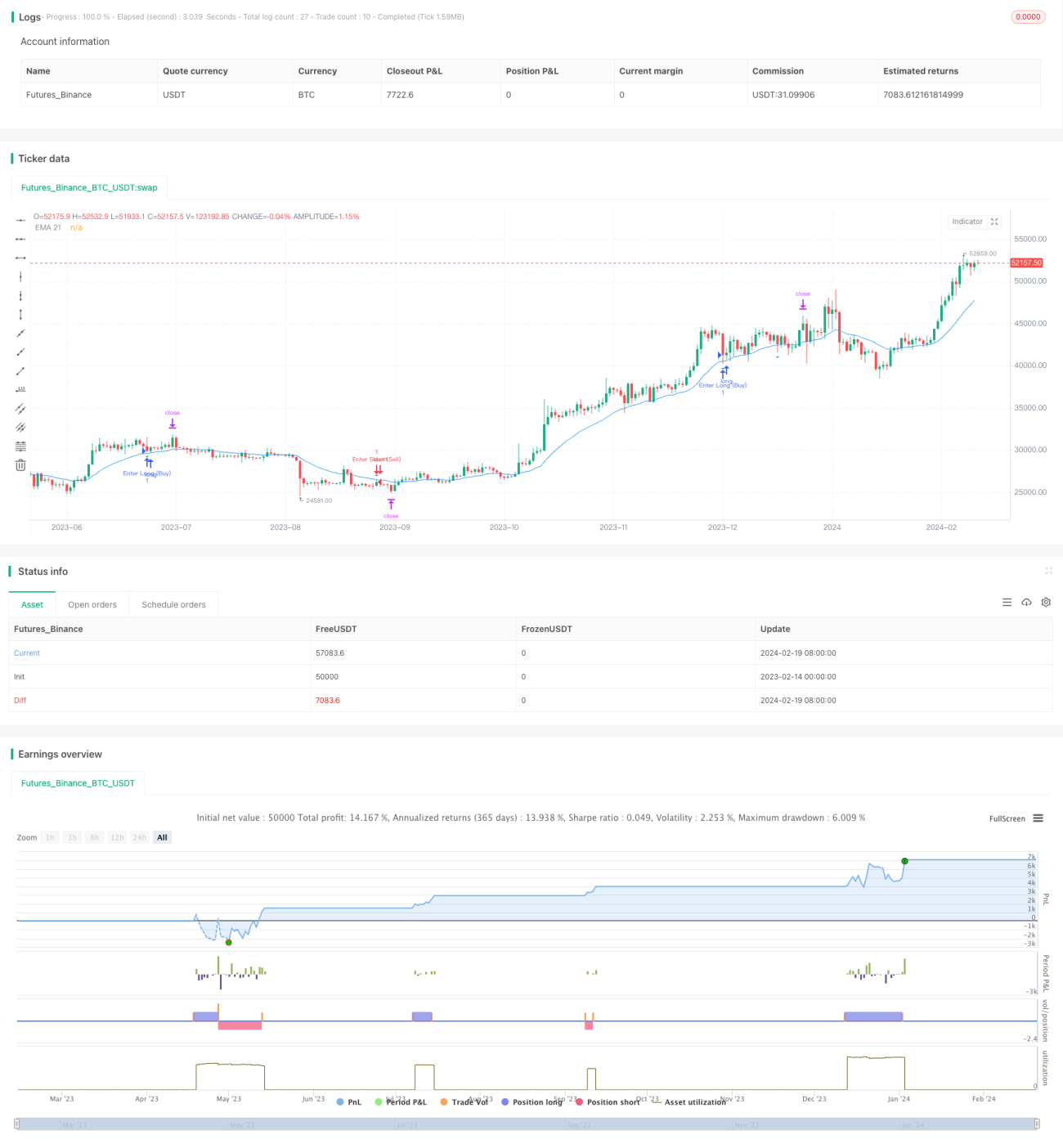

Chiến lược bẫy phá vỡ đường trung bình động là một công cụ giao dịch đa khung thời gian, phù hợp với khung thời gian 1 phút và 1 giờ. Chiến lược này sử dụng đường trung bình động 21 kỳ để xác định xu hướng thị trường quan trọng, đồng thời áp dụng chỉ báo ATR để nhận diện các bẫy tăng và bẫy giảm tiềm năng. Tỷ lệ lợi nhuận của chiến lược lên tới 85%, trong điều kiện tốt nhất có thể đạt 88%.

Nguyên lý chiến lược

Đầu tiên, chiến lược tính đường trung bình động hàm mũ 21 kỳ (EMA 21) để xác định xu hướng và hướng đi tổng thể. Sau đó tính giá cao nhất và thấp nhất trong N ngày gần đây (N là tham số có thể điều chỉnh). Nếu giá đóng cửa cao hơn mức cao nhất của ngày gần đây, và sau đó đáy đã phá vỡ ngưỡng được tính bằng cách nhân mức cao nhất gần đây với chỉ báo ATR, đồng thời giá đóng cửa đã phá vỡ đường EMA 21, thì được xác định là tín hiệu bẫy tăng. Tín hiệu bẫy giảm được xác định theo logic tương tự.

Sau khi nhận diện tín hiệu bẫy, đặt stop loss và take profit ở mức 80% khoảng cách giữa giá cao nhất và thấp nhất gần đây, thực hiện giao dịch ngược chiều. Ví dụ: sau khi nhận diện bẫy tăng, thực hiện giao dịch bán khống và đặt take profit/stop loss; sau khi nhận diện bẫy giảm, thực hiện giao dịch mua và đặt take profit/stop loss.

Phân tích ưu điểm

- Sử dụng EMA để xác định xu hướng, độ tin cậy cao

- Dựa vào chỉ báo ATR để nhận diện bẫy, độ chính xác cao

- Tỷ lệ lợi nhuận cao, có thể đạt 85%

- Áp dụng được cho nhiều khung thời gian

- Các tham số có thể điều chỉnh giúp tối ưu hóa

Phân tích rủi ro

- Khi xu hướng lớn thay đổi, EMA có thể mất hiệu lực

- Cài đặt tham số ATR không phù hợp có thể bỏ sót bẫy

- Vị trí take profit/stop loss không hợp lý có thể giảm lợi nhuận hoặc tăng thua lỗ

- Khi giao dịch tần suất cao, chi phí giao dịch và trượt giá ảnh hưởng

Có thể giảm thiểu rủi ro bằng cách tối ưu tham số EMA, điều chỉnh hệ số ATR, sử dụng trailing stop động, v.v.

Hướng tối ưu hóa

- Tối ưu tham số ATR và chu kỳ EMA để nâng cao độ chính xác nhận diện

- Thêm cơ chế stop loss động

- Kết hợp các chỉ báo khác để xác nhận tín hiệu

- Kiểm tra khả năng áp dụng trên nhiều khung thời gian hơn

Tổng kết

Chiến lược bẫy phá vỡ đường trung bình động tích hợp ưu điểm của việc xác định xu hướng và nhận diện bẫy, drawdown nhỏ, tỷ lệ lợi nhuận cao, phù hợp với nhiều phong cách giao dịch, là chiến lược hiệu quả đáng khuyến nghị. Có thể tăng cường độ ổn định và không gian lợi nhuận thông qua tối ưu tham số và cải tiến cơ chế.

- 1