Chiến lược đột phá kênh Donchian kép

Tổng quan

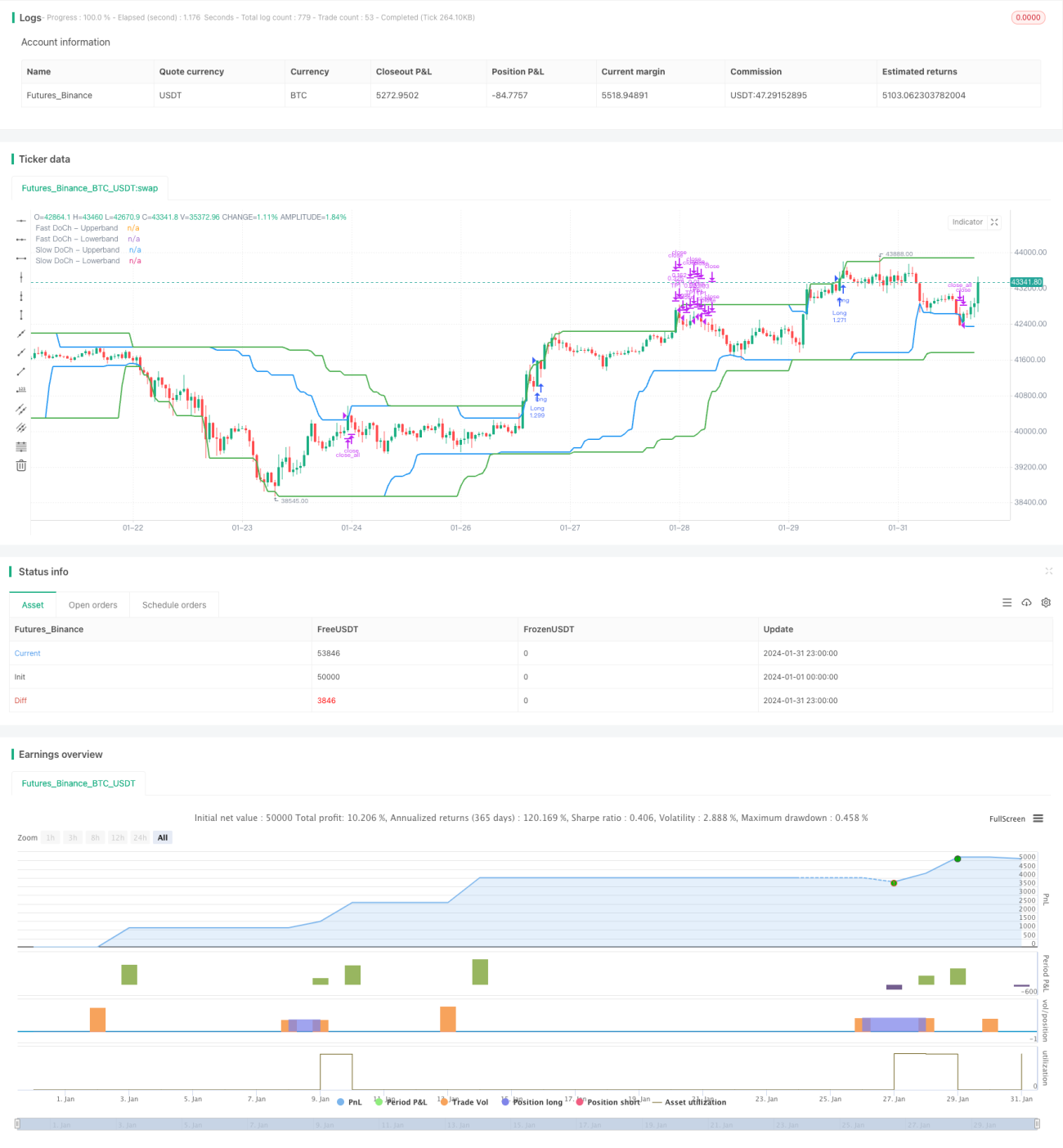

Chiến lược đột phá kênh Donchian kép (Dual Donchian Channel Breakout Strategy) là một chiến lược giao dịch đột phá dựa trên kênh Donchian. Nó sử dụng hai kênh Donchian nhanh và chậm để xây dựng tín hiệu giao dịch mua và bán. Khi giá phá vỡ kênh chậm, lệnh mua hoặc bán sẽ được mở; khi giá phá vỡ lại kênh nhanh, lệnh sẽ được đóng. Chiến lược này cũng thiết lập các điều kiện chốt lời và cắt lỗ.

Nguyên lý chiến lược

Chiến lược đột phá kênh Donchian kép dựa trên hai tham số: chu kỳ kênh Donchian chậm và chu kỳ kênh Donchian nhanh. Chiến lược trước tiên tính toán dải trên và dải dưới của hai kênh Donchian.

- Chu kỳ kênh Donchian chậm mặc định là 50 nến, phản ánh xu hướng dài hạn.

- Chu kỳ kênh Donchian nhanh mặc định là 30 nến, phản ánh sự thay đổi xu hướng ngắn hạn.

Tín hiệu vào lệnh mua là giá phá vỡ dải trên và độ biến động lớn hơn ngưỡng. Tín hiệu vào lệnh bán là giá phá vỡ dải dưới và độ biến động lớn hơn ngưỡng.

Tín hiệu cắt lỗ cho lệnh mua là giá phá vỡ lại dải dưới. Tín hiệu cắt lỗ cho lệnh bán là giá phá vỡ lại dải trên.

Chiến lược cũng thiết lập điều kiện thoát lệnh chốt lời. Mặc định tỷ lệ chốt lời là 2%, tức là khi biến động giá đạt 2% thì chốt lời một nửa vị thế.

Phân tích ưu điểm

Chiến lược đột phá kênh Donchian kép có những ưu điểm sau:

-

Thiết kế kênh kép giúp nắm bắt tín hiệu xu hướng dài hạn và ngắn hạn, cho phép vào lệnh chính xác hơn.

-

Điều kiện biến động giúp tránh giao dịch thường xuyên trong thị trường đi ngang.

-

Thiết lập chốt lời và cắt lỗ toàn diện, có thể khóa một phần lợi nhuận và giảm thiểu thua lỗ.

-

Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai.

-

Có thể tùy chỉnh tham số để phù hợp với các sản phẩm và sở thích giao dịch khác nhau.

Phân tích rủi ro

Chiến lược đột phá kênh Donchian kép cũng tồn tại một số rủi ro:

-

Thiết kế kênh kép khá nhạy, dễ tạo ra tín hiệu sai. Có thể mở rộng phạm vi kênh hoặc điều chỉnh tham số biến động để giảm tín hiệu sai.

-

Cắt lỗ có thể bị kích hoạt quá thường xuyên trong các biến động mạnh. Có thể thiết lập giới hạn số lần giao dịch hoặc mở rộng biên độ cắt lỗ.

-

Chốt lời theo tỷ lệ cố định không thể tối đa hóa lợi nhuận. Có thể xem xét chốt lời động hoặc can thiệp thủ công để xác định giá chốt lời.

-

Tình hình thực tế ngoài backtest có thể không phù hợp với kỳ vọng, cần kiểm tra đầy đủ trước và điều chỉnh tham số nếu cần.

Hướng tối ưu hóa

Chiến lược đột phá kênh Donchian kép có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra nhiều tổ hợp tham số chu kỳ hơn để tìm ra tham số tối ưu nhất.

-

Thử nghiệm các phương pháp tính biến động khác nhau như ATR để tìm tham số ổn định nhất.

-

Thiết lập giới hạn số lần mở lệnh để tránh thua lỗ do bắt đáy/đỉnh ở cuối xu hướng.

-

Thử nghiệm chốt lời động để đạt lợi nhuận cao hơn trên mỗi giao dịch.

-

Kết hợp các chỉ báo khác để lọc tín hiệu vào lệnh, nâng cao độ chính xác quyết định. Ví dụ kết hợp chỉ báo khối lượng.

-

Tối ưu hóa chiến lược quản lý vốn như tỷ lệ cố định, công thức Kelly... để kiểm soát tỷ lệ lợi nhuận/rủi ro tốt hơn.

Tổng kết

Chiến lược đột phá kênh Donchian kép về tổng thể là một chiến lược giao dịch theo xu hướng xuất sắc. Nó vừa có khả năng nhận diện xu hướng vừa có khả năng bảo vệ khỏi sự đảo chiều. Thông qua tối ưu hóa tham số và hoàn thiện quy tắc, nó có thể thích ứng với hầu hết các sản phẩm và giao dịch có lợi nhuận trong nhiều thị trường. Chiến lược này đơn giản và thiết thực, đáng để các nhà giao dịch định lượng học tập và áp dụng.

- 1