Chiến lược xu hướng đa khung thời gian dựa trên phá vỡ Bollinger Bands và chỉ báo RSI

Tổng quan

Chiến lược này kết hợp chỉ báo Bollinger Bands, chỉ báo RSI và phân tích đa khung thời gian, nhằm mục đích nắm bắt hướng đi của xu hướng trung và dài hạn. Thông qua việc phá vỡ dải trên và dải dưới của Bollinger Bands kết hợp với tín hiệu quá mua/quá bán của RSI để xác định điểm đảo chiều xu hướng, từ đó thực hiện vào lệnh với rủi ro thấp. Đồng thời áp dụng khung thời gian cao hơn để lọc các phiên giao dịch đi ngang, tránh bị kẹt lệnh.

Nguyên lý chiến lược

-

Sử dụng chỉ báo Bollinger Bands để xác định sự phá vỡ giá. Đường giữa của Bollinger Bands là đường trung bình động N ngày của giá đóng cửa, dải trên và dải dưới lần lượt là một độ lệch chuẩn tính từ đường giữa. Khi giá đóng cửa phá vỡ dải trên là tín hiệu mạnh, phá vỡ dải dưới là tín hiệu yếu.

-

Kết hợp chỉ báo RSI để xác định hiện tượng quá mua/quá bán. RSI lớn hơn 70 là vùng quá mua, nhỏ hơn 30 là vùng quá bán. Khi RSI đi lên từ dưới và phá vỡ 70, được coi là đang ở trạng thái quá mua, việc phá vỡ dải trên của Bollinger Bands được xác nhận là điểm đảo chiều xu hướng. Khi RSI đi xuống từ trên và phá vỡ 30, được coi là đang ở trạng thái quá bán, việc phá vỡ dải dưới của Bollinger Bands được xác nhận là điểm đảo chiều xu hướng.

-

Áp dụng khung thời gian cao hơn để lọc các tín hiệu phá vỡ giả. Khi trên khung ngày xuất hiện tín hiệu phá vỡ, cần có xác nhận từ khung 4 giờ hoặc khung thời gian cao hơn để tránh bị kẹt lệnh.

Lợi thế của chiến lược

-

Kết hợp nhiều chỉ báo, nâng cao độ ổn định và tỷ lệ sinh lời của chiến lược.

-

Chỉ báo RSI xác định điểm đảo chiều, có thể giảm thiểu tổn thất do phá vỡ giả.

-

Phân tích đa khung thời gian, lọc hiệu quả các biến động đi ngang, tránh bị kẹt lệnh.

-

Tối ưu hóa tín hiệu phá vỡ (cần 3 nến đều phá vỡ dải trên/dưới của Bollinger Bands), đảm bảo xu hướng đã phát triển chín muồi mới vào lệnh.

-

Chỉ báo Vortex xác định hướng xu hướng, có thể nắm bắt các xu hướng mới đang hình thành.

Rủi ro của chiến lược

-

Thiết lập tham số Bollinger Bands không phù hợp có thể dẫn đến tín hiệu quá mua/quá bán sai lệch.

-

Cần xác định giá trị hợp lý của tham số RSI tùy theo từng loại sản phẩm.

-

Tín hiệu phá vỡ có thể xuất hiện phá vỡ giả, cần mở rộng khoảng cách dừng lỗ phù hợp.

-

Đảm bảo biên độ dừng lỗ đủ lớn, chẳng hạn như 3 lần chỉ báo ATR.

Hướng tối ưu hóa chiến lược

-

Áp dụng thuật toán học máy để tối ưu hóa tham số Bollinger Bands và RSI theo thời gian thực.

-

Sử dụng chỉ báo biến động để tối ưu hóa khoảng cách dừng lỗ.

-

Thêm mô-đun kiểm soát khối lượng giao dịch, điều chỉnh vị thế theo biến động thị trường.

-

Kết hợp nguyên tắc quản lý vốn, hạn chế tỷ lệ thua lỗ trên mỗi giao dịch.

-

Đánh giá độ ổn định của tín hiệu phá vỡ trong các khung giờ giao dịch khác nhau.

Tổng kết

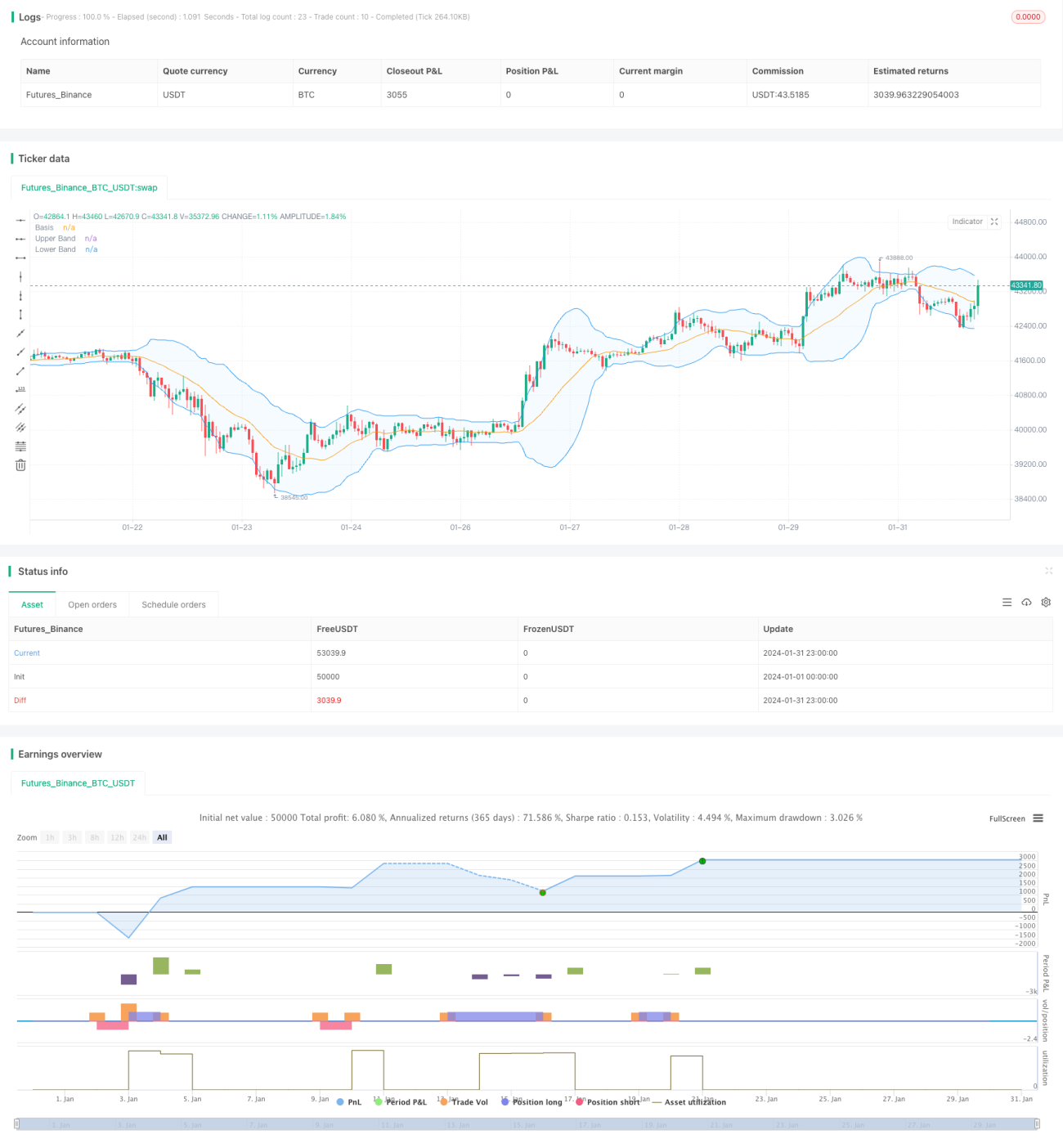

Chiến lược này xem xét tổng thể nhiều chỉ báo kỹ thuật như xác định xu hướng, hiện tượng quá mua/quá bán, phân tích đa khung thời gian, dưới tiền đề kiểm soát rủi ro, lựa chọn thời điểm vào lệnh thích hợp để nắm bắt các xu hướng chất lượng trung và dài hạn, có thể đạt được tỷ lệ lời/lỗ tốt. Đồng thời cũng có không gian tối ưu hóa hơn nữa, thông qua các biện pháp như tinh chỉnh tham số, hoàn thiện cơ chế dừng lỗ, có thể kỳ vọng đạt được kết quả đầu tư xuất sắc hơn.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5

strategy(title='Vortex0.71.3 + bb 3bar breakout + rsi - close hit upper or lower', shorttitle='truongphuthinh', format=format.price, precision=4,overlay = true)- 1