Chiến lược dừng lỗ bội số ATR tối ưu

Tổng quan

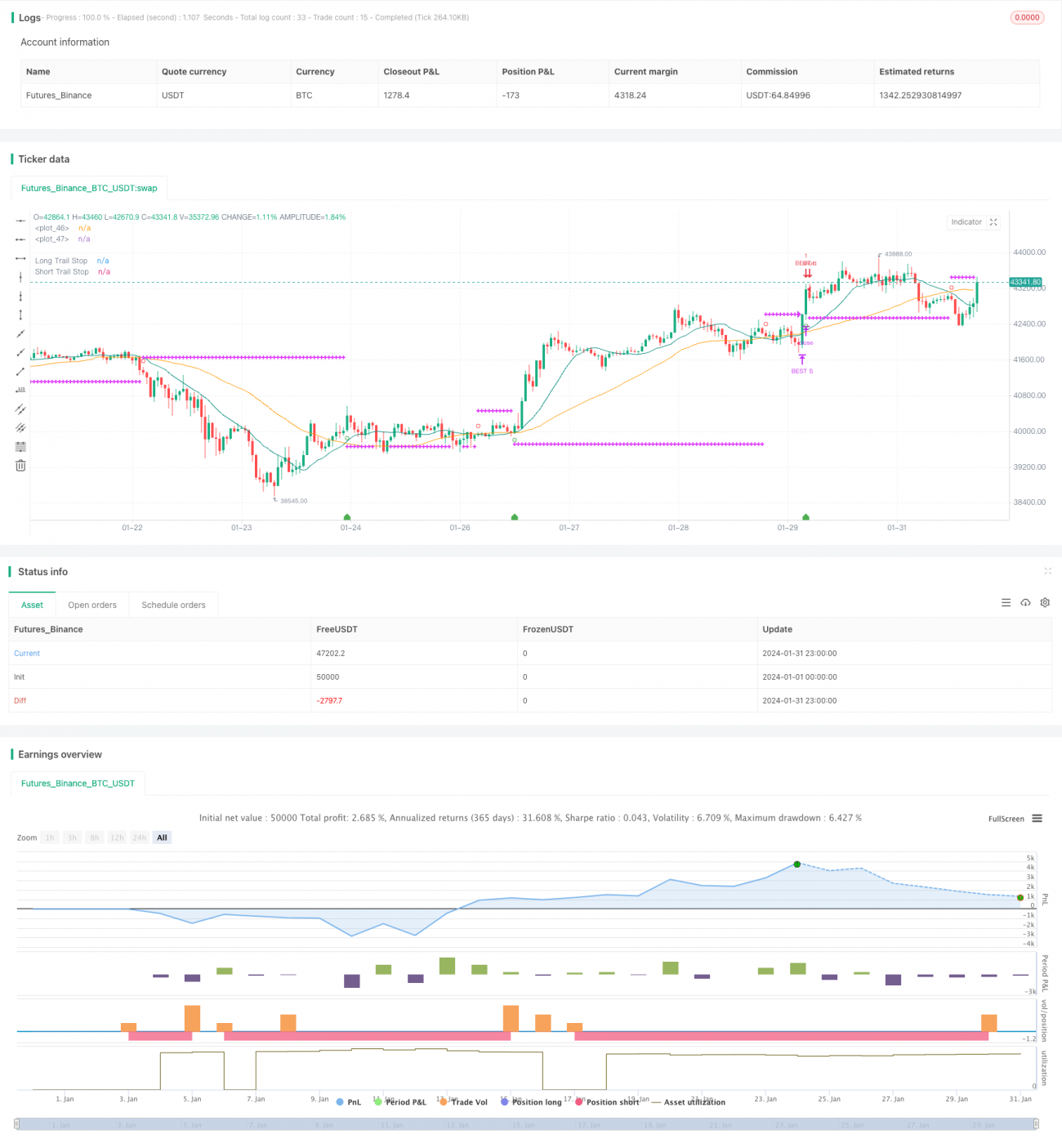

Chiến lược bội số stop loss ATR tối ưu là một chiến lược theo dõi xu hướng, sử dụng bội số của Average True Range (ATR) để thiết lập điểm dừng lỗ, điều chỉnh rủi ro một cách linh hoạt. Khi xu hướng giá thay đổi, nó có thể dừng lỗ kịp thời, tránh thua lỗ lớn.

Nguyên lý chiến lược

Chiến lược này trước tiên tính đường trung bình động đơn giản (SMA) của chu kỳ SMA nhanh và chu kỳ SMA chậm. Khi SMA nhanh cắt lên trên SMA chậm thì vào lệnh mua (long), khi SMA nhanh cắt xuống dưới SMA chậm thì vào lệnh bán (short).

Sau khi vào lệnh, nó sẽ theo dõi giá trị ATR theo thời gian thực. ATR biểu thị biên độ dao động trung bình trong một khoảng thời gian nhất định trong quá khứ. Chiến lược này cho phép thiết lập độ dài chu kỳ ATR (mặc định 14) và bội số (mặc định 2). Hệ thống sẽ tính giá trị ATR tại thời điểm vào lệnh, sau đó nhân với bội số đã thiết lập để làm khoảng cách dừng lỗ.

Ví dụ, nếu sau khi vào lệnh ATR là 50 pip, bội số đặt là 2, thì khoảng cách dừng lỗ là 100 pip. Nếu giá sau đó di chuyển vượt quá 100 pip, lệnh dừng lỗ sẽ được kích hoạt. Điều này giúp dừng lỗ kịp thời, tránh thua lỗ quá lớn.

Chiến lược này đồng thời xem xét phán đoán xu hướng, chỉ khi tín hiệu mua phù hợp với xu hướng tăng thì mới kích hoạt stop loss cho vị thế mua. Tín hiệu bán sẽ được kích hoạt khi phù hợp với xu hướng giảm.

Đường stop loss sẽ được vẽ trên biểu đồ, chúng ta có thể kiểm tra theo thời gian thực. Khi điều kiện dừng lỗ được kích hoạt, vị thế tương ứng sẽ tự động được hệ thống đóng.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là điều chỉnh khoảng cách dừng lỗ một cách linh hoạt, tự động sửa đổi mức độ rủi ro dựa trên sự thay đổi của biến động thị trường. Khi biến động mở rộng, khoảng cách dừng lỗ cũng sẽ được mở rộng, giảm xác suất bị phá vỡ stop loss. Còn trong thị trường biến động thấp, khoảng cách dừng lỗ cũng sẽ thu hẹp lại.

So với khoảng cách dừng lỗ cố định, phương pháp này có thể kiểm soát hiệu quả thua lỗ từng lệnh trong khi vẫn theo dõi xu hướng. Nó vừa đảm bảo không gian lợi nhuận, vừa chú trọng quản lý rủi ro.

Ngoài ra, kết hợp với phán đoán xu hướng, cách dừng lỗ như vậy có thể giảm thiểu trường hợp bị thoát khỏi thị trường do dao động trong vùng tích lũy.

Phân tích rủi ro

Rủi ro chính của chiến lược này là trong thời gian nắm giữ vị thế, giá có thể hồi lại ngắn hạn, kích hoạt lệnh dừng lỗ. Đặc biệt khi chu kỳ ATR quá ngắn, khoảng cách dừng lỗ không thể lọc hoàn toàn ảnh hưởng của biến động ngắn hạn.

Một rủi ro khác là trong điều kiện thị trường biến động mạnh, chuyển động giá nhảy gap có thể trực tiếp phá vỡ đường stop loss. Khi đó cần thiết lập bội số dừng lỗ lớn hơn, nhưng điều đó cũng đồng nghĩa với việc giảm không gian lợi nhuận.

Cuối cùng, chiến lược này không xem xét ảnh hưởng của phiên đêm và giao dịch trước giờ mở cửa lên giá trị ATR. Điều này có thể dẫn đến dữ liệu ATR tính toán không chính xác vào thời điểm mở cửa hoặc đóng cửa.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu tham số chu kỳ ATR, kiểm tra tổ hợp tham số tốt nhất trên các thị trường khác nhau

-

So sánh tỷ suất lợi nhuận giữa việc thiết lập bội số cố định và bội số thay đổi động

-

Kết hợp dữ liệu phiên đêm và trước giờ mở cửa để tính ATR, giảm ảnh hưởng của gap giá mở cửa

-

Thiết lập điều kiện ATR: chỉ kích hoạt stop loss khi ATR đạt đến một mức nhất định, có thể tránh được các stop loss không cần thiết trong thị trường biến động thấp

-

Kết hợp thêm các bộ lọc: ví dụ xu hướng cấp độ lớn, chỉ báo khối lượng, v.v.

Tổng kết

Chiến lược bội số stop loss ATR tối ưu đạt được sự cân bằng hiệu quả giữa theo dõi xu hướng và kiểm soát rủi ro bằng cách điều chỉnh khoảng cách dừng lỗ một cách linh hoạt. So với khoảng cách dừng lỗ cố định, nó có thể hạn chế thua lỗ từng lệnh một cách hiệu quả trong khi vẫn đảm bảo không gian lợi nhuận.

Tất nhiên, vẫn cần chú ý đến một số rủi ro tiềm ẩn như giá nhảy gap, stop loss quá nhạy, v.v. Chúng ta có thể tiếp tục tối ưu từ nhiều khía cạnh để nâng cao độ ổn định và tỷ suất lợi nhuận của chiến lược.

- 1