Chiến lược giao dịch dao động dựa trên đột phá Dải Bollinger

Tổng quan

Chiến lược giao dịch phá vỡ dải Bollinger trong thị trường đi ngang là một chiến lược giao dịch khi thị trường đang ở trạng thái đi ngang. Chiến lược này sử dụng chỉ báo Bollinger Bands để xác định trạng thái đi ngang của thị trường, phát tín hiệu giao dịch khi giá chạm vào dải trên hoặc dải dưới. Khác với các chiến lược theo xu hướng truyền thống, chiến lược này phù hợp hơn với môi trường thị trường tích lũy đi ngang.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên chỉ báo Bollinger Bands. Bollinger Bands bao gồm dải giữa, dải trên và dải dưới. Khi giá tiến gần đến dải trên hoặc dải dưới, điều đó cho thấy thị trường đang quá mua hoặc quá bán, lúc đó khả năng đảo chiều xảy ra cao hơn.

Cụ thể, chiến lược trước tiên sử dụng chỉ báo DMI để xác định xem thị trường có đang ở trạng thái đi ngang hay không. Khi chênh lệch giữa +DMI và -DMI nhỏ hơn 20, thị trường được coi là đang đi ngang. Trong điều kiện này, khi giá vượt lên trên dải dưới, mua vào; khi giá phá vỡ xuống dưới dải trên, bán ra. Điểm cắt lỗ được đặt gần dải đối diện.

Ưu điểm chiến lược

So với các chiến lược theo xu hướng, chiến lược này phù hợp hơn với môi trường thị trường đi ngang, không bị thua lỗ do đuổi theo xu hướng. So với các chiến lược giao dịch dao động truyền thống, chiến lược này sử dụng chỉ báo Bollinger Bands để xác định tình trạng quá mua/quá bán của thị trường một cách chính xác hơn, từ đó tăng xác suất vào lệnh.

Rủi ro chiến lược

Chiến lược này chủ yếu phụ thuộc vào Bollinger Bands để xác định trạng thái đi ngang và quá mua/quá bán của thị trường. Khi Bollinger Bands mở rộng hoặc thu hẹp bất thường, có thể dẫn đến tín hiệu sai. Ngoài ra, điểm cắt lỗ ở gần, mức cắt lỗ mỗi lệnh có thể lớn. Khuyến nghị áp dụng quản lý vốn để tối ưu chiến lược cắt lỗ.

Hướng tối ưu chiến lược

Có thể xem xét kết hợp các chỉ báo khác để lọc tín hiệu vào lệnh, ví dụ như RSI và các chỉ báo dao động khác, nhằm tăng độ chính xác khi vào lệnh. Ngoài ra, tối ưu chiến lược cắt lỗ cũng rất quan trọng, tránh cắt lỗ lớn cho mỗi lệnh. Cũng có thể chọn các sản phẩm giao dịch phù hợp hơn với chiến lược này, chẳng hạn như các đồng coin vốn hóa thấp.

Tổng kết

Nhìn chung, chiến lược này phù hợp với thị trường đi ngang, có thể sử dụng khi chiến lược xu hướng không hiệu quả. Tuy nhiên, hiệu quả của việc dựa vào chỉ báo để xác định trạng thái thị trường vẫn còn dư địa để tối ưu. Chúng ta có thể hoàn thiện chiến lược hơn nữa thông qua việc kết hợp nhiều chỉ báo, quản lý vốn, v.v., làm cho hiệu quả của nó ổn định và xuất sắc hơn.

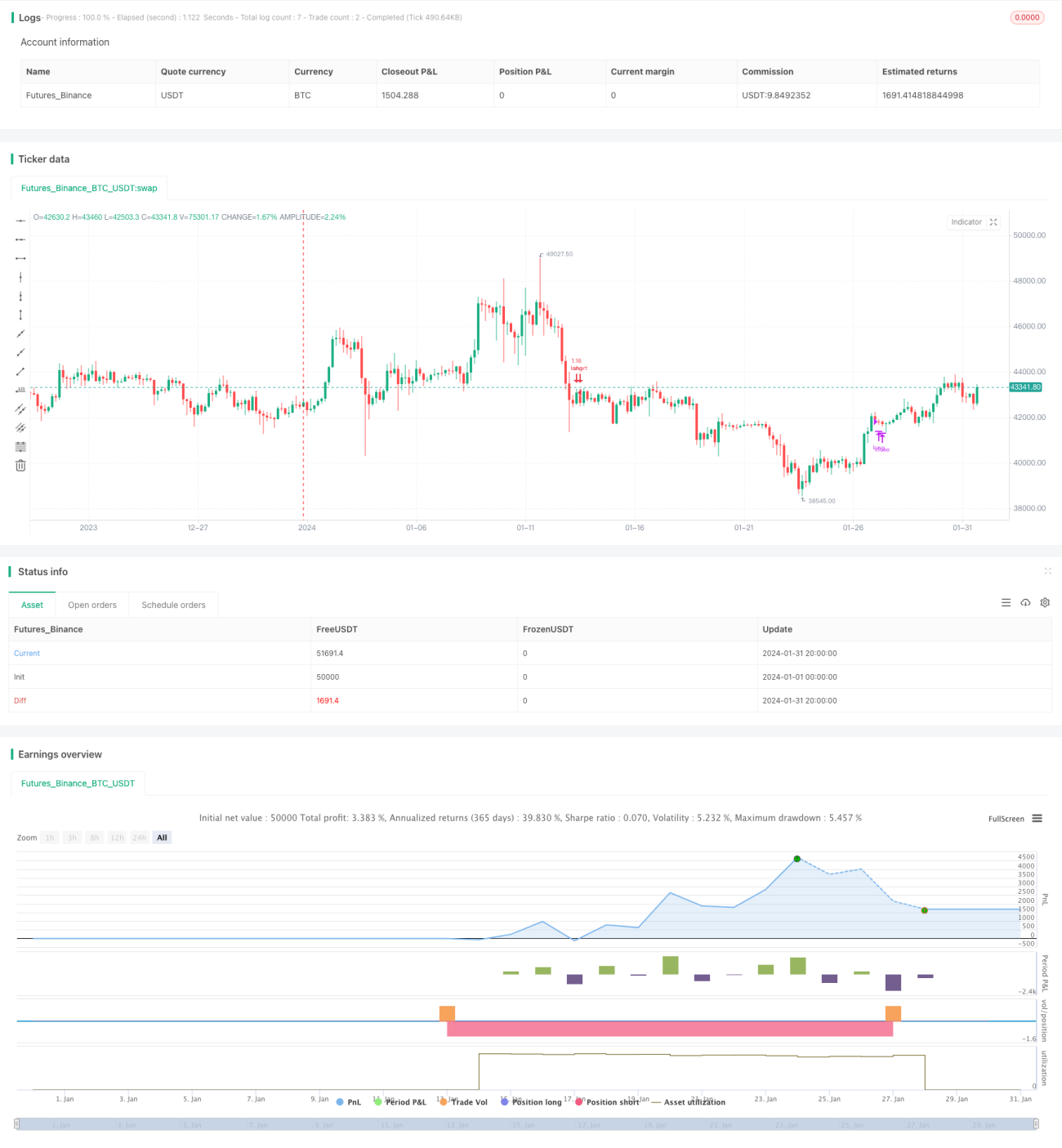

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1