Chiến lược dựa trên hai đường trung bình động

Tổng quan

Chiến lược này sử dụng đường trung bình động kép (Double Moving Average) để hình thành dải kênh nhằm nắm bắt hướng của xu hướng. Khi giá phá vỡ dải kênh sẽ tạo ra tín hiệu giao dịch. Đồng thời kết hợp chỉ báo RSI để lọc các tín hiệu phá vỡ giả. Chỉ giao dịch trong phiên London, tối đa 5 lệnh mỗi ngày, mức thua lỗ tối đa không vượt quá 2%.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động có độ dài 5, một được tính từ giá cao nhất, một được tính từ giá thấp nhất, tạo thành một dải kênh giá. Khi giá đóng cửa phá vỡ biên trên của dải kênh thì mua vào, phá vỡ biên dưới thì bán ra.

Để lọc các tín hiệu phá vỡ giả, chỉ báo RSI được đưa vào để xác định vùng quá mua/quá bán. Chỉ mua vào khi RSI trên 80, chỉ bán khi RSI dưới 20.

Ngoài ra, chiến lược chỉ giao dịch trong phiên London (từ 3 giờ sáng đến 11 giờ sáng), tối đa 5 lệnh mỗi ngày, mức thua lỗ tối đa không vượt quá 2% vốn chủ sở hữu.

Phân tích ưu điểm

Nắm bắt xu hướng

Dải kênh xu hướng được xây dựng từ hai đường trung bình động giúp xác định hướng đi của giá một cách hiệu quả. Khi giá phá vỡ lên trên biên trên của dải kênh, nắm bắt được xu hướng tăng của giá; khi giá phá vỡ xuống dưới biên dưới, nắm bắt được xu hướng giảm của giá.

Giảm tín hiệu phá vỡ giả

Kết hợp chỉ báo RSI để xác định vùng quá mua/quá bán có thể giảm thiểu ở một mức độ nhất định các tín hiệu phá vỡ giả do biến động giá gây ra.

Kiểm soát rủi ro hiệu quả

Chiến lược chỉ giao dịch trong khoảng thời gian giao dịch chính có thanh khoản cao, tối đa 5 lệnh mỗi ngày giúp kiểm soát tần suất giao dịch hiệu quả; mức thua lỗ tối đa được đặt ở mức 2% giúp giới hạn tổn thất tối đa trong một ngày ở mức có thể chấp nhận được.

Phân tích rủi ro

Rủi ro tín hiệu phá vỡ giả khi giá biến động mạnh

Khi giá biến động mạnh, có thể xuất hiện một số tín hiệu phá vỡ giả, dẫn đến các khoản lỗ giao dịch không cần thiết. Có thể giảm rủi ro này bằng cách tối ưu hóa tham số hoặc thêm các bộ lọc.

Rủi ro chốt lời/cắt lỗ cố định dễ bị kẹt lệnh

Chiến lược sử dụng mức chốt lời và cắt lỗ cố định theo số điểm, khi giá biến động mạnh, các mức cố định này dễ bị kẹt lệnh. Nên áp dụng chốt lời/cắt lỗ theo tỷ lệ phần trăm hoặc động.

Rủi ro giới hạn khung giờ giao dịch

Chiến lược chỉ mở lệnh trong khung giờ giao dịch cố định, nếu không có tín hiệu trong khung giờ đó, sẽ bỏ lỡ các cơ hội giao dịch tiềm năng ở các khung giờ khác. Có thể cân nhắc mở rộng thời gian giao dịch hoặc điều chỉnh linh hoạt theo tình hình thực tế.

Hướng tối ưu hóa

Tối ưu hóa tham số

Có thể tối ưu hóa độ dài đường trung bình động, tham số RSI, số điểm chốt lời/cắt lỗ cố định để tìm ra bộ tham số tối ưu.

Thêm bộ lọc

Có thể thêm các chỉ báo hoặc điều kiện khác để xác minh lần hai tín hiệu phá vỡ, chẳng hạn như tăng khối lượng giao dịch, thu hẹp dải Bollinger, v.v., nhằm giảm tín hiệu phá vỡ giả.

Chốt lời/cắt lỗ động

Có thể sử dụng chiến lược chốt lời/cắt lỗ theo tỷ lệ phần trăm hoặc động, thay vì cố định đơn giản theo số điểm, để đối phó tốt hơn với rủi ro thị trường một chiều.

Kết hợp đánh giá thủ công

Tiến hành kiểm tra lại tín hiệu bằng tay, hoặc chỉ vào lệnh sau khi xác nhận phá vỡ đã được xác nhận, tránh bị kẹt lệnh.

Tổng kết

Nhìn chung, chiến lược này tương đối đơn giản và thực tế, sử dụng hai đường trung bình động để xây dựng dải kênh nhằm xác định hướng xu hướng; đồng thời chỉ báo RSI có thể lọc hiệu quả một số tín hiệu phá vỡ giả. Về kiểm soát rủi ro, việc giới hạn khung giờ giao dịch và mức thua lỗ tối đa giúp kiểm soát rủi ro tổng thể. Dư địa tối ưu hóa còn khá lớn, có thể cải thiện từ các khía cạnh như tối ưu hóa tham số, nâng cấp cơ chế cắt lỗ, v.v.

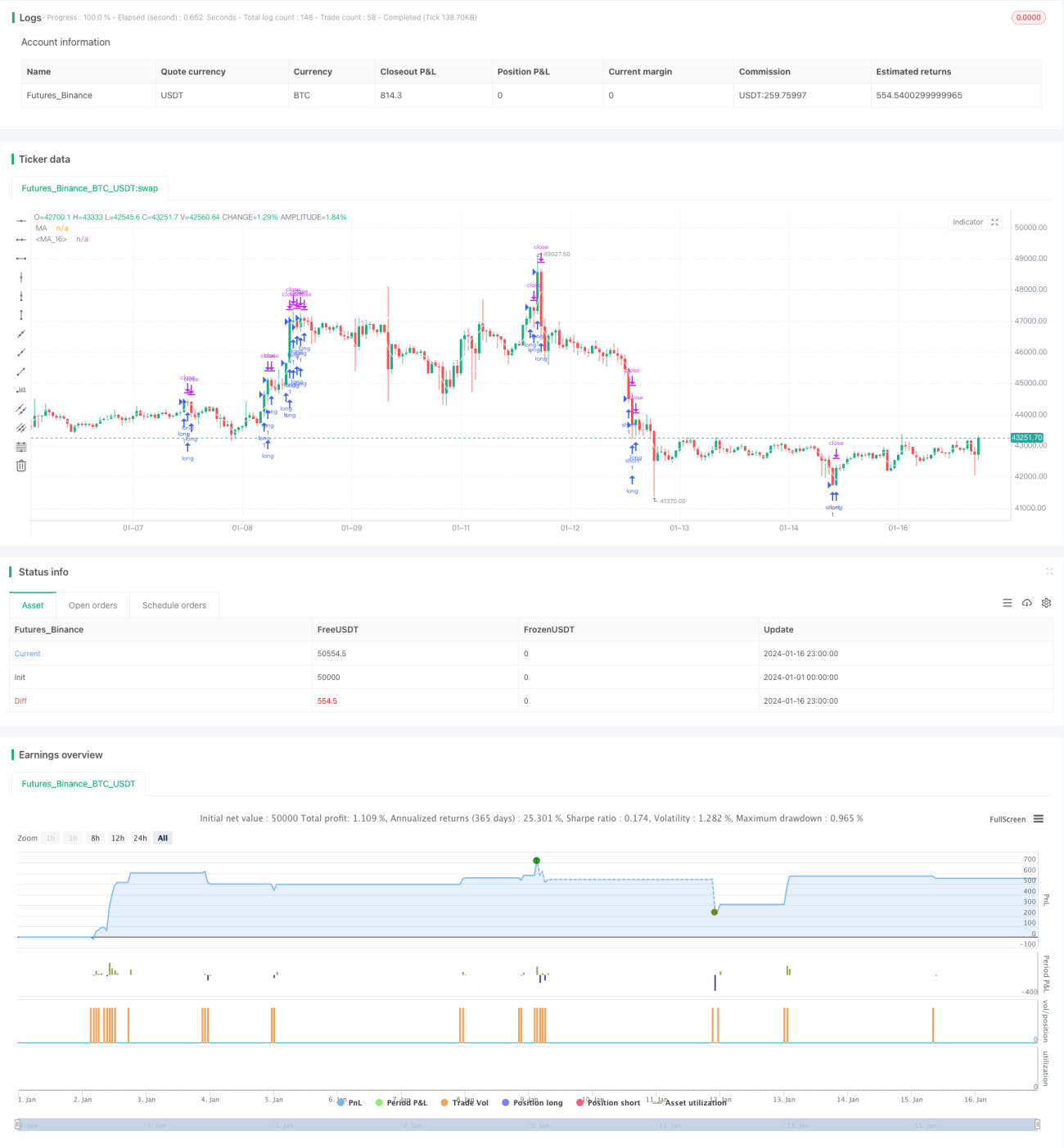

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1