Chiến lược RSI và Stochastic đa khung thời gian

Tổng quan

Chiến lược RSI và Stochastic đa khung thời gian là chiến lược sử dụng chỉ báo kết hợp giữa RSI và Stochastic để đánh giá tình trạng quá mua/quá bán trên nhiều khung thời gian. Chiến lược này kết hợp đồng thời RSI và Stochastic của 4 khung thời gian, sử dụng giá trị trung bình của chúng để xác định xu hướng thị trường tổng thể và tình trạng quá mua/quá bán, nhằm phát huy lợi thế của từng khung thời gian.

Nguyên lý chiến lược

1. Chỉ báo RSI

RSI là một chỉ báo quá mua/quá bán mạnh mẽ, được tính toán dựa trên biên độ tăng giảm của cổ phiếu trong một khoảng thời gian nhất định. Giá trị RSI dao động từ 0 đến 100. Thông thường, RSI lớn hơn 70 cho thấy quá mua, nhỏ hơn 30 cho thấy quá bán.

Chiến lược này sử dụng RSI có độ dài 14 và lấy giá trị RSI trên 4 khung thời gian: 1 tháng, 1 ngày, 4 giờ và 1 giờ.

2. Chỉ báo Stochastic %K

Stochastic %K là chỉ báo thể hiện thị trường đang ở vùng quá mua hay quá bán, giá trị dao động từ 0 đến 100. Thông thường, Stochastic lớn hơn 80 cho thấy quá mua, nhỏ hơn 20 cho thấy quá bán.

Trong chiến lược này, Stochastic %K có độ dài 14, làm mượt 3, cũng lấy giá trị trên 4 khung thời gian như trên.

3. Giá trị trung bình kết hợp

Điểm mấu chốt của chiến lược là tính giá trị trung bình của hai chỉ báo trên 4 khung thời gian để phát huy lợi thế của từng khung thời gian, đánh giá xu hướng thị trường tổng thể. Công thức tính cụ thể như sau:

RSI trung bình = (RSI tháng + RSI ngày + RSI 4 giờ + RSI 1 giờ) / 4

Stochastic trung bình = (Stochastic tháng + Stochastic ngày + Stochastic 4 giờ + Stochastic 1 giờ) / 4

4. Tín hiệu giao dịch

Khi RSI trung bình nhỏ hơn 30 và Stochastic trung bình nhỏ hơn 20, mua lên (long); khi RSI trung bình lớn hơn 70 và Stochastic trung bình lớn hơn 80, bán xuống (short).

Sau khi mua lên, đóng vị thế khi Stochastic trung bình lớn hơn 70 và RSI trung bình lớn hơn 50; sau khi bán xuống, đóng vị thế khi Stochastic trung bình nhỏ hơn 30 và RSI trung bình nhỏ hơn 50.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là kết hợp đồng thời hai chỉ báo và nhiều khung thời gian, điều này có thể cải thiện đáng kể độ tin cậy của tín hiệu giao dịch và giảm thiểu tối đa tín hiệu giả. Các ưu điểm cụ thể như sau:

-

Chỉ báo RSI và Stochastic xác nhận lẫn nhau. Chỉ dựa vào một chỉ báo đơn lẻ dễ tạo ra tín hiệu giả, trong khi chiến lược này kết hợp hai chỉ báo giúp tăng độ chính xác của tín hiệu.

-

Phân tích đa khung thời gian giúp tăng độ chính xác trong phán đoán. Ví dụ, khung tháng và khung ngày cho thấy quá mua, nhưng khung 4 giờ và 1 giờ chưa hoàn toàn quá mua, điều này cho thấy xu hướng có thể tiếp diễn. Nếu tất cả các khung thời gian đồng nhất, tín hiệu sẽ đáng tin cậy hơn.

-

Xác định rõ ràng hơn các điểm đảo chiều cấu trúc. Khi quan sát thấy sự phá vỡ các ngưỡng hỗ trợ/kháng cự chính đồng bộ trên nhiều khung thời gian, có thể nhận định xu hướng hiện tại đang đảo chiều.

-

Tự động tính giá trị trung bình của các chỉ báo giúp đơn giản hóa thao tác. Không cần tính thủ công, code tự động hoàn thành việc trích xuất dữ liệu, tính toán chỉ báo và lấy trung bình, giảm khối lượng công việc.

Phân tích rủi ro

Rủi ro chính của chiến lược này, cũng như tất cả các chiến lược phân tích kỹ thuật, là không thể tránh hoàn toàn xác suất bị mắc kẹt và tín hiệu giả. Các rủi ro chính bao gồm:

-

Đảo chiều ngắn hạn của xu hướng dẫn đến bị mắc kẹt. Ví dụ, trong thời gian nắm giữ vị thế mua, giá đột ngột phá vỡ hỗ trợ xuống dưới rồi lại phục hồi. Lúc này, theo logic đóng vị thế của chiến lược cần cắt lỗ ngay lập tức, nhưng có thể gây ra thua lỗ ngắn hạn.

-

Mất các ngưỡng hỗ trợ/kháng cự quan trọng dẫn đến thất bại trong việc dừng lỗ theo dõi. Nếu một ngưỡng hỗ trợ hoặc kháng cự quan trọng bị phá vỡ, giá dừng lỗ ban đầu có thể bị vượt qua trực tiếp, gây ra thua lỗ lớn hơn.

-

Cài đặt khung thời gian không phù hợp dẫn đến đánh giá sai. Nếu khung thời gian được thiết lập quá dài hoặc quá ngắn đều có thể dẫn đến sai lệch trong phán đoán chỉ báo.

-

Sự phân kỳ của các chỉ báo gây ra hiệu ứng Dunkirk. Tức là chỉ báo trên khung thời gian cao hơn cho thấy quá mua trong khi chỉ báo trên khung thời gian thấp hơn cho thấy quá bán, khiến chỉ báo trung bình không thể phản ánh tình hình thực tế.

Các giải pháp tương ứng cho rủi ro bao gồm: tối ưu hóa chiến lược dừng lỗ, theo dõi các ngưỡng hỗ trợ/kháng cự động, điều chỉnh tham số khung thời gian và thêm cơ chế lọc, v.v.

Hướng tối ưu hóa

Xem xét các rủi ro nêu trên, chiến lược này còn có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa cơ chế dừng lỗ, thực hiện dừng lỗ theo dõi và dừng lỗ theo từng phần. Điều này có thể kiểm soát rủi ro thua lỗ từng giao dịch trong khi vẫn đảm bảo lợi nhuận.

-

Thêm các khung thời gian cao hơn như khung quý. Điều này có thể sử dụng xu hướng cấp lớn hơn để lọc các tín hiệu gây nhiễu. Khi các chỉ báo có sự phân kỳ, ưu tiên khung thời gian cao hơn.

-

Thêm xác nhận đa dạng từ khối lượng giao dịch. Kết hợp biến động khối lượng để nhận diện phân kỳ âm và phân kỳ dương, tránh bị đánh lừa bởi các biến động giả.

-

Tối ưu hóa thời điểm vào lệnh. Có thể chờ phá vỡ tại các ngưỡng hỗ trợ/kháng cự lịch sử quan trọng để vào lệnh, hoặc chờ điểm mua vào điều chỉnh tối ưu.

-

Thêm dừng lỗ thích ứng. Có thể tính toán và điều chỉnh mức dừng lỗ động dựa trên độ biến động gần đây và ATR.

Tổng kết

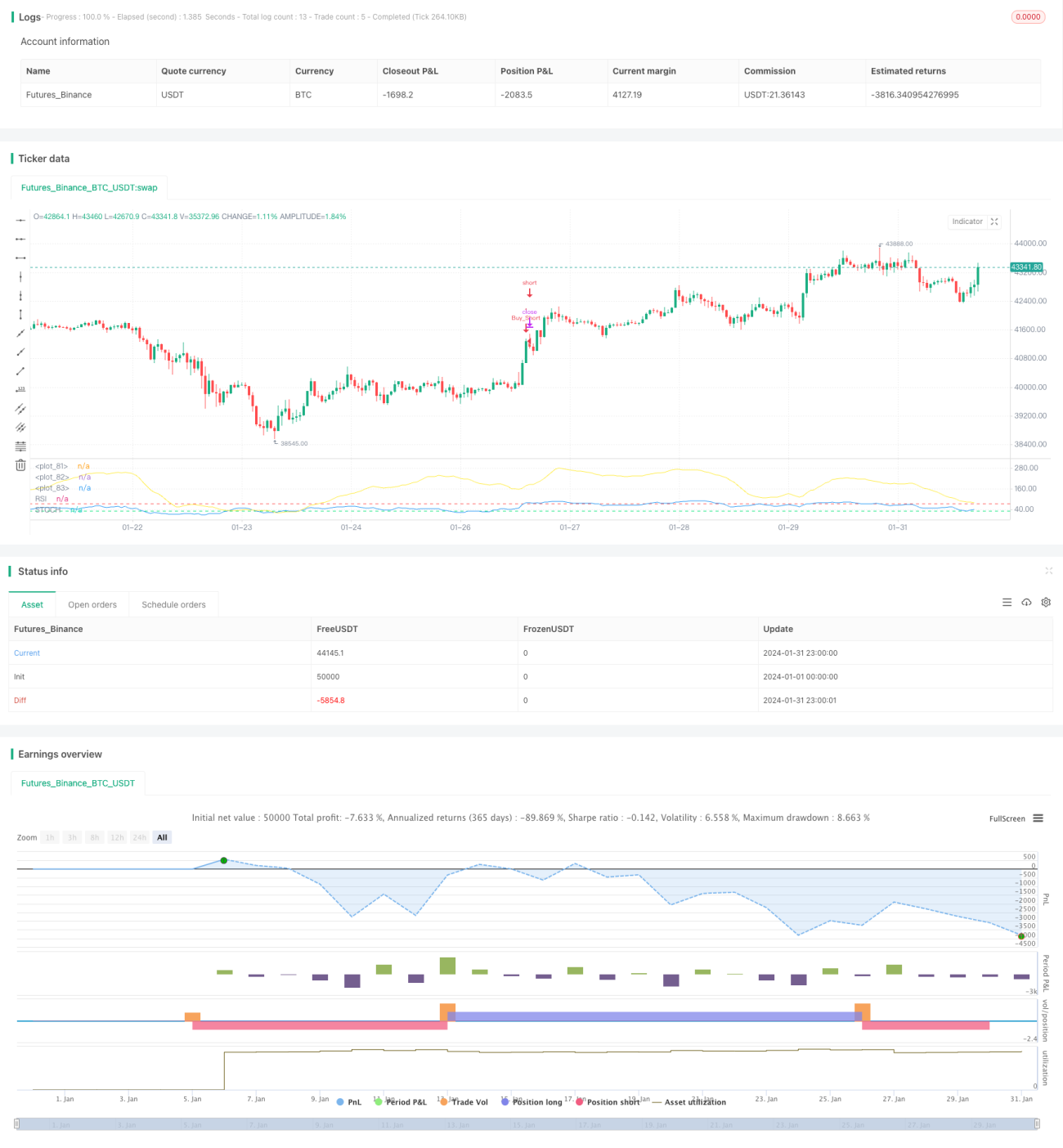

Chiến lược RSI và Stochastic đa khung thời gian đánh giá vùng quá mua/quá bán của thị trường bằng cách kết hợp sử dụng chỉ báo RSI và Stochastic trên nhiều khung thời gian, là một chiến lược giao dịch rõ ràng và đáng tin cậy. Ưu điểm lớn nhất của nó là sự kết hợp và xác nhận lẫn nhau giữa các chỉ báo và khung thời gian, giúp giảm thiểu đáng kể rủi ro bị mắc kẹt và tín hiệu giả. Tất nhiên, chiến lược này cũng có những rủi ro phổ biến tương tự như các chiến lược phân tích kỹ thuật khác, cần được cải tiến và tối ưu hóa liên tục từ việc tối ưu hóa dừng lỗ, lựa chọn khung thời gian, v.v., để trở thành một chiến lược giao dịch thuật toán có lợi nhuận ổn định.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1