Chiến lược kết hợp đường trung bình động xu hướng đệ quy với mô hình đảo chiều 123

Tổng quan

Chiến lược này kết hợp hai chiến lược là đường trung bình động xu hướng đệ quy và mô hình đảo chiều 123 để tạo thành một tín hiệu tổng hợp, nhằm nâng cao tính ổn định và khả năng sinh lời của chiến lược.

Nguyên lý

Mô hình đảo chiều 123

Phần này tham khảo nội dung từ cuốn sách "Làm thế nào tôi kiếm được gấp ba lần lợi nhuận trên thị trường tương lai" của Ulf Jensen. Tín hiệu mua: giá đóng cửa hai ngày gần nhất tăng và giá trị STO SLOWK của chu kỳ 9 ngày dưới 50 thì mua lên; tín hiệu bán: giá đóng cửa hai ngày gần nhất giảm và giá trị STO FASTK của chu kỳ 9 ngày trên 50 thì bán xuống.

Đường trung bình động xu hướng đệ quy

Phần này sử dụng một kỹ thuật gọi là "khớp đa thức đệ quy". Ý tưởng là sử dụng giá của vài ngày trước cùng với giá của ngày hiện tại để dự đoán giá của ngày hôm sau. Khi giá dự đoán cao hơn giá thực tế của ngày hôm qua thì nhìn xuống, ngược lại thì nhìn lên.

Ưu điểm

Chiến lược kết hợp này có thể phát huy ưu điểm của hai chiến lược, tránh được hạn chế của từng chiến lược riêng lẻ. Mô hình đảo chiều 123 có thể bắt được những biến động lớn khi giá đảo chiều. Trong khi đường trung bình động xu hướng đệ quy có thể đánh giá chính xác hơn hướng đi của giá. Sự kết hợp cả hai tạo thành tín hiệu tổng hợp mạnh mẽ.

Rủi ro và cách giải quyết

- Mô hình đảo chiều 123 có thể phát ra tín hiệu sai do giá biến động ngắn hạn. Có thể điều chỉnh tham số thích hợp để lọc nhiễu.

- Đường trung bình động xu hướng đệ quy có thể phản ứng chậm với các sự kiện bất ngờ. Có thể cân nhắc kết hợp với các chỉ báo khác để đánh giá xu hướng cục bộ.

- Tín hiệu của hai chiến lược có thể không đồng nhất. Lúc này có thể chỉ mở lệnh khi cả hai tín hiệu cùng xuất hiện, hoặc tùy theo điều kiện thị trường để chỉ theo một tín hiệu.

Hướng tối ưu hóa

- Có thể kiểm tra các tổ hợp tham số chu kỳ khác nhau để tìm cặp tham số tối ưu.

- Có thể đưa vào cơ chế dừng lỗ tự động.

- Có thể điều chỉnh tham số theo từng loại sản phẩm và môi trường thị trường.

- Có thể cân nhắc kết hợp với các chiến lược hoặc chỉ báo khác để tạo thành hệ thống tổng hợp mạnh mẽ hơn.

Tổng kết

Chiến lược này kết hợp tổng hợp hai loại chiến lược khác nhau, thông qua việc tạo ra tín hiệu tổng hợp để nâng cao tính ổn định. Đồng thời kết hợp ưu điểm của cả hai, có thể bắt điểm đảo chiều giá và đánh giá xu hướng giá trong tương lai. Nếu tiếp tục tối ưu hóa, có khả năng mang lại hiệu suất vượt trội hơn.

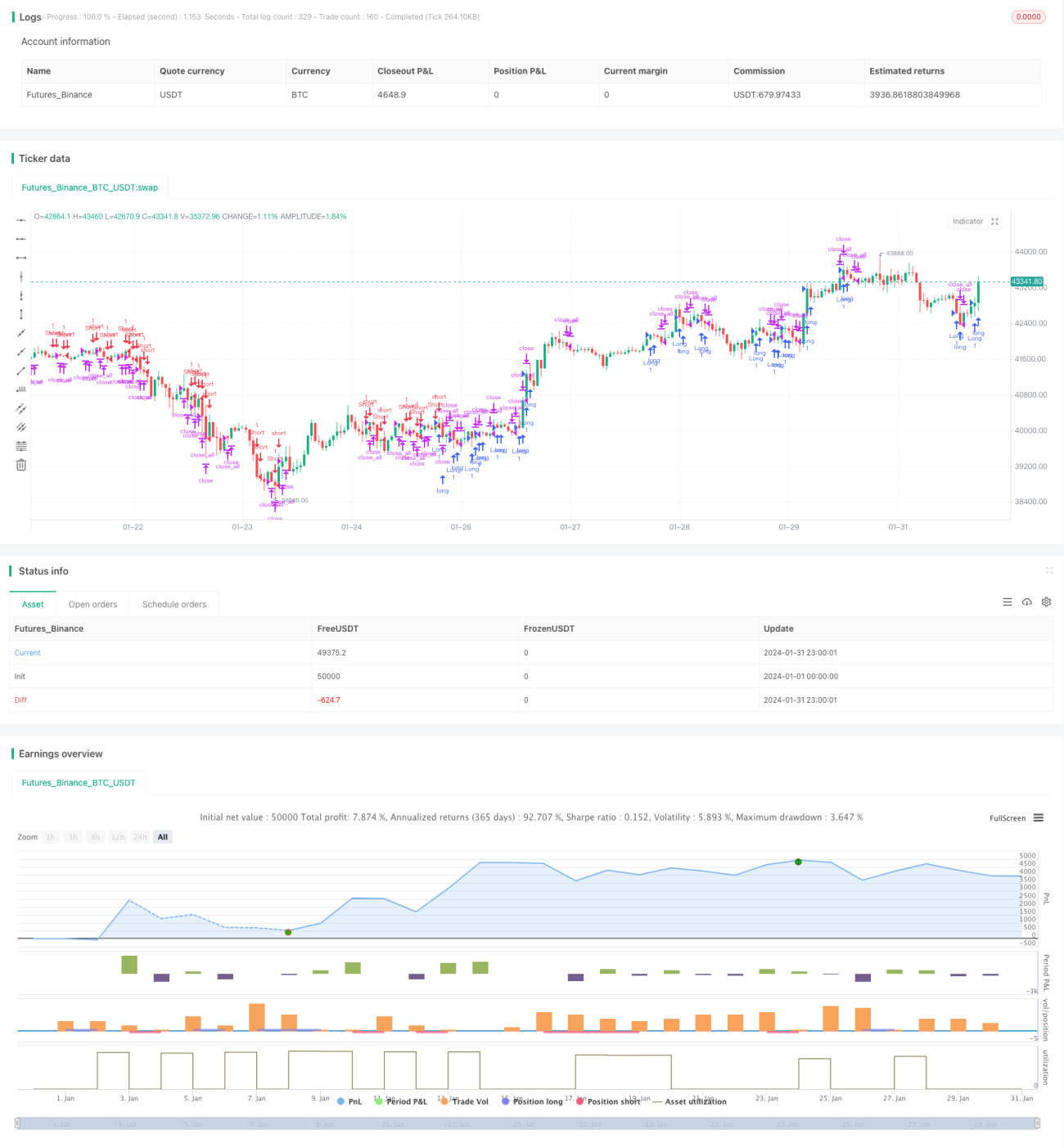

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/06/2021

// This is combo strategies for get a cumulative signal. - 1