Chiến lược xu hướng tăng/giảm trong đám mây dựa trên Ichimoku Kinko Hyo

Tổng quan

Chiến lược này được cải tiến dựa trên chiến lược giao dịch đường trung bình truyền thống, sử dụng chỉ báo Ichimoku Kinko Hyo để hỗ trợ xác định hướng tăng/giảm. Kết hợp giữa phá vỡ giá và tín hiệu giao cắt đường trung bình, chiến lược nhận diện các điểm đảo chiều xu hướng tiềm năng, nắm bắt cơ hội giao dịch rủi ro thấp.

Nguyên lý chiến lược

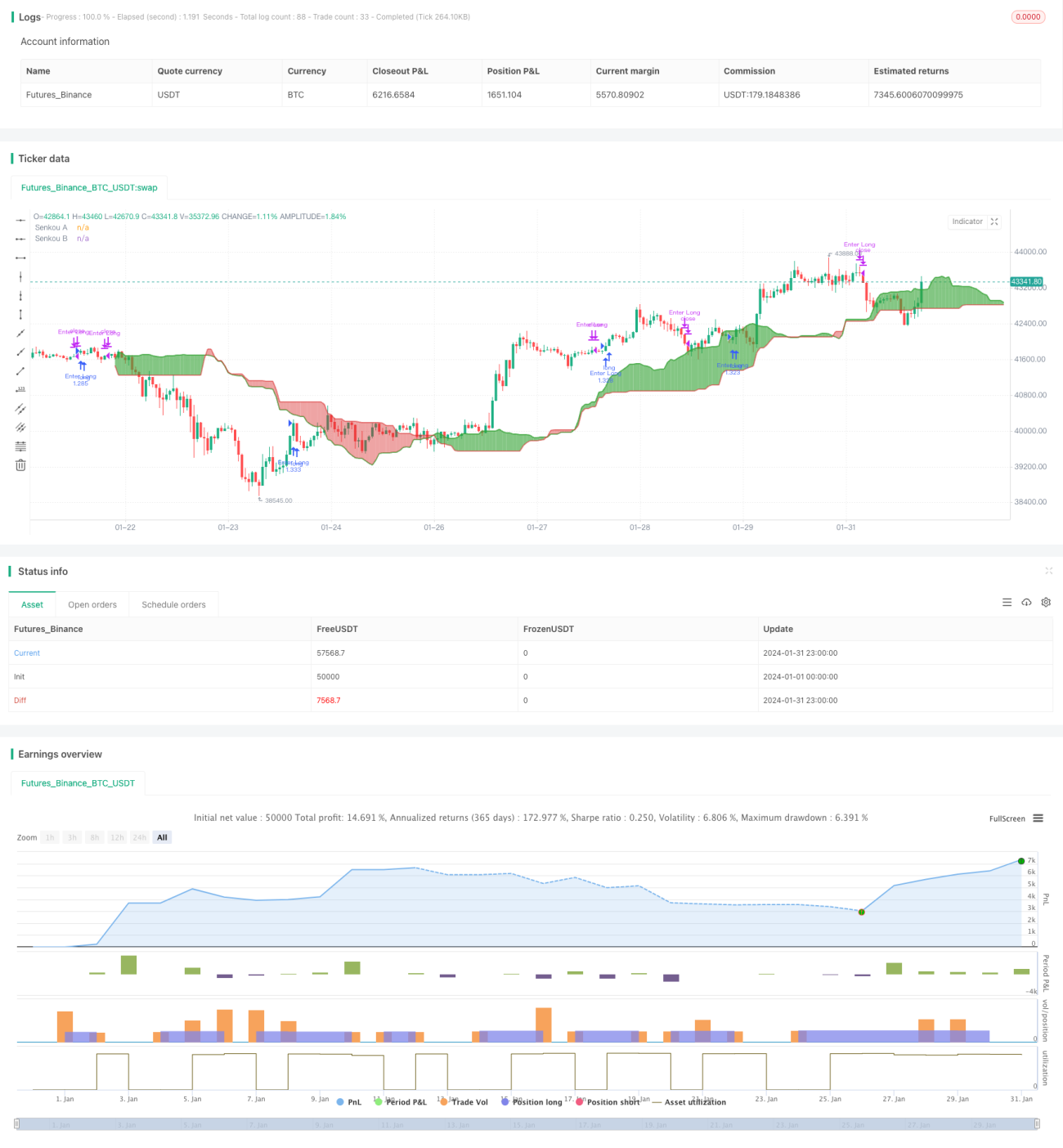

Ichimoku Kinko Hyo bao gồm đường chuyển đổi (Tenkan-sen), đường cơ sở (Kijun-sen), đường trễ (Chikou Span) và đường dẫn trước (Senkou Span). Khi đường chuyển đổi cắt lên trên hoặc cắt xuống dưới đường cơ sở sẽ tạo ra tín hiệu giao cắt vàng hoặc giao cắt tử. Việc giá phá vỡ xu hướng tăng/giảm trong đám mây (Kumo) được sử dụng làm tín hiệu vào lệnh, và đám mây được hình thành bởi đường cơ sở và đường dẫn trước đóng vai trò là mức cắt lỗ.

Cụ thể, tín hiệu vào lệnh mua là khi đường chuyển đổi cắt lên trên đường cơ sở và giá phá vỡ đường biên trên của đám mây. Sau khi mua, nếu giá phá vỡ xuống dưới đường biên dưới của đám mây thì thoát lệnh cắt lỗ. Quy tắc vào lệnh bán và cắt lỗ cũng tương tự.

Phân tích ưu điểm

So với các chiến lược đường trung bình truyền thống, chiến lược này có những ưu điểm sau:

- Kết hợp với đánh giá diễn biến giá, Ichimoku giúp tránh các tín hiệu sai do phá vỡ giả.

- Đám mây đóng vai trò cắt lỗ động, có thể cắt lỗ kịp thời để kiểm soát rủi ro.

- Thông qua điều chỉnh tham số, có thể thích ứng với các khung thời gian và điều kiện thị trường khác nhau.

Phân tích rủi ro

Chiến lược này chủ yếu đối mặt với các rủi ro sau:

- Rủi ro đảo chiều xu hướng. Sau khi vào lệnh phá vỡ, giá có thể quay lại dao động, không thể thu lợi.

- Rủi ro tín hiệu phá vỡ giả. Giá điều chỉnh ngắn hạn và hồi phục có thể bị nhầm lẫn là tín hiệu phá vỡ.

- Rủi ro tối ưu hóa tham số. Các tham số khác nhau phù hợp với các khung thời gian khác nhau, cần kiểm tra và điều chỉnh.

Các giải pháp tương ứng:

- Sử dụng cắt lỗ động và chốt lời một phần.

- Kết hợp đánh giá khung thời gian cao hơn để tránh nhiễu ngắn hạn.

- Kiểm tra lại nhiều bộ tham số để chọn tổ hợp tối ưu (tối ưu hóa tham số).

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm học máy để đánh giá khả năng tín hiệu phá vỡ thật/giả.

- Sử dụng cắt lỗ động thích ứng để tự động điều chỉnh khoảng cách cắt lỗ.

- Tối ưu hóa tham số thích ứng (tìm các tham số tối ưu).

Tổng kết

Tổng thể, chiến lược này là một chiến lược bám theo xu hướng đáng tin cậy, rủi ro thấp. So với chiến lược đường trung bình đơn thuần, việc kết hợp chỉ báo Ichimoku giúp lọc bỏ một phần tín hiệu nhiễu. Việc sử dụng đám mây làm cắt lỗ động giúp chiến lược có khả năng chịu rủi ro tốt hơn. Thông qua tối ưu hóa thêm, có thể đạt được lợi nhuận vượt trội ổn định hơn.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1