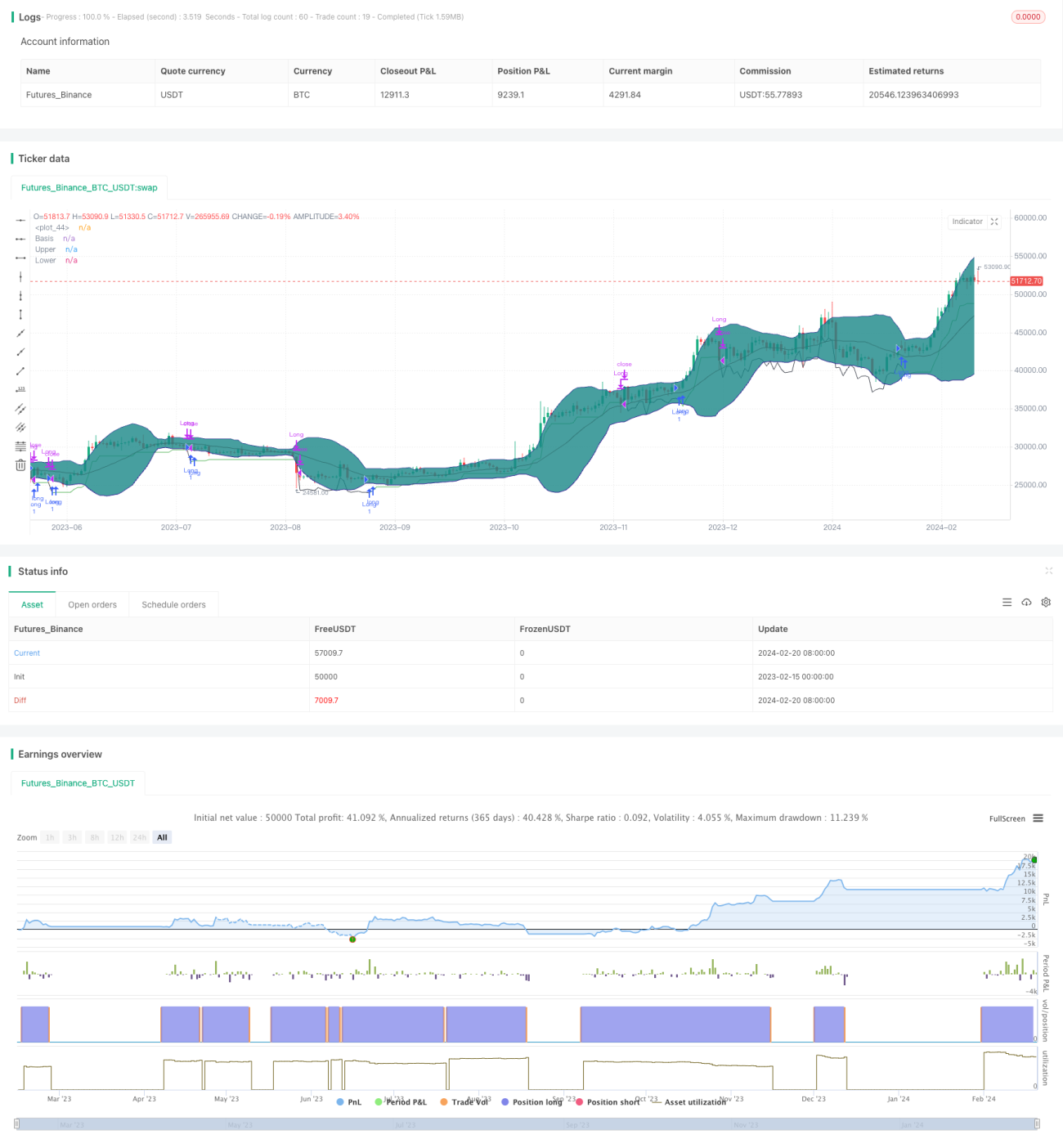

Chiến lược khóa dao động băng rộng

Tổng quan

Chiến lược khóa dao động băng tần rộng là một chiến lược đột phá dài hạn dựa trên chỉ báo Bollinger Bands để xác định xem biến động thị trường có giảm hay không. Khi thị trường bước vào giai đoạn dao động điều chỉnh, dải trên và dải dưới của Bollinger Bands sẽ thu hẹp lại, lúc này chúng ta xác định đó là cơ hội vào lệnh. Chúng tôi đồng thời kết hợp chỉ báo Average True Range (ATR) để xác nhận sự giảm biến động giá.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào chỉ báo Bollinger Bands để xác định xem giá có bước vào giai đoạn dao động biến động thấp hay không. Đường giữa của Bollinger Bands là đường trung bình động của giá đóng cửa, dải trên và dải dưới lần lượt là đường giữa dịch chuyển lên và xuống hai độ lệch chuẩn. Khi biến động giá giảm, khoảng cách giữa dải trên và dải dưới sẽ thu hẹp rõ rệt. Khi đánh giá sơ bộ liệu Bollinger Bands có thu hẹp hay không, chúng tôi sẽ kiểm tra xem giá trị ATR hiện tại có nhỏ hơn độ lệch chuẩn giữa dải trên và dải dưới của Bollinger Bands hay không. Điều này cho thấy giá vừa mới bước vào trạng thái dao động điều chỉnh. Để xác nhận thêm sự giảm biến động, chúng tôi kiểm tra xem đường trung bình động của giá trị ATR có xu hướng giảm hay không. Giá trị ATR trung bình giảm cũng gián tiếp chứng minh rằng biến động đang giảm. Khi cả hai điều kiện trên đồng thời được thỏa mãn, chúng tôi xác định Bollinger Bands đã xuất hiện sự thu hẹp rõ rệt, đó là thời điểm mua tuyệt vời. Sau khi mua, chúng tôi sẽ kích hoạt chiến lược trailing stop với khoảng cách dừng lỗ bằng hai lần giá trị ATR. Điều này có thể kiểm soát tổn thất hiệu quả.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là có thể xác định chính xác thời điểm thị trường bước vào giai đoạn dao động điều chỉnh biến động thấp, từ đó xác định thời điểm mua tối ưu. So với các chiến lược dài hạn khác, chiến lược khóa dao động băng tần rộng có xác suất lợi nhuận cao hơn. Thứ hai, chiến lược này còn sử dụng trailing stop để chủ động kiểm soát rủi ro. Điều này giúp giảm thiểu tổn thất tối đa ngay cả khi thị trường diễn biến bất lợi. Đây là điều mà nhiều chiến lược dài hạn còn thiếu.

Phân tích rủi ro

Rủi ro chính của chiến lược là chỉ báo Bollinger Bands không thể dự đoán chính xác 100% sự thay đổi biến động giá. Khi Bollinger Bands đánh giá sai rằng biến động giảm, thời điểm mua của chúng tôi có thể không thuận lợi. Lúc này trailing stop đóng vai trò quan trọng, có thể thoát lệnh cắt lỗ sớm. Ngoài ra, việc thiết lập các tham số khác nhau trong chiến lược cũng ảnh hưởng đến kết quả. Chúng ta cần tối ưu hóa tham số thông qua backtest nhiều lần để làm cho chiến lược ổn định hơn.

Hướng tối ưu

Chúng ta có thể xem xét bổ sung các chỉ báo khác để xác nhận rằng các chỉ báo xu hướng cũng xuất hiện dấu hiệu đảo chiều đồng thời với sự thu hẹp của Bollinger Bands. Ví dụ, khi Bollinger Bands thu hẹp, đồng thời yêu cầu đường MACD đã chuyển từ dương sang âm, hoặc RSI đã giảm từ vùng quá mua, v.v. Điều này có thể nâng cao hơn nữa độ chính xác của thời điểm mua. Một hướng khác là kiểm tra ảnh hưởng của các tham số khác nhau đến kết quả, như chu kỳ Bollinger Bands, chu kỳ ATR và bội số trailing stop. Chúng ta cần sử dụng tối ưu hóa từng bước để tìm ra bộ tham số tối ưu.

Tổng kết

Chiến lược khóa dao động băng tần rộng sử dụng chỉ báo Bollinger Bands để xác định thời điểm biến động giá giảm, sử dụng trailing stop để kiểm soát rủi ro hiệu quả, là một chiến lược đột phá dài hạn tương đối ổn định. Chúng tôi vẫn cần tối ưu hóa thêm các tham số và kết hợp các chỉ báo khác để nâng cao độ ổn định của chiến lược.

- 1