Chiến lược giao dịch định lượng theo dõi đảo chiều hai chiều

Chiến lược này sử dụng cơ chế theo dõi hai chiều, kết hợp tín hiệu đảo chiều giá và chỉ báo khối lượng giao dịch để thực hiện giao dịch định lượng tự động. Ưu điểm lớn nhất của nó nằm ở khả năng kiểm soát rủi ro đáng tin cậy, thông qua việc sử dụng lệnh dừng lỗ theo dõi để chốt lời và tránh thua lỗ gia tăng. Đồng thời, tín hiệu giao dịch đảo chiều giúp tăng tỷ lệ thắng của chiến lược. Bài viết này sẽ phân tích chi tiết nguyên lý, ưu điểm, rủi ro và hướng tối ưu hóa của chiến lược.

Nguyên lý chiến lược

Chiến lược này bao gồm hai chiến lược con. Chiến lược con thứ nhất sử dụng chỉ báo Stochastic để xác định tín hiệu đảo chiều giá, logic cụ thể như sau:

Nếu giá đóng cửa tăng hai ngày liên tiếp và đường Slow K 9 ngày dưới 50, thì vào lệnh mua; nếu giá đóng cửa giảm hai ngày liên tiếp và đường Fast K 9 ngày trên 50, thì vào lệnh bán.

Chiến lược con thứ hai kết hợp chỉ báo khối lượng giao dịch để đánh giá sức mạnh của xu hướng. Cụ thể, so sánh khối lượng giao dịch hiện tại với đường trung bình khối lượng 40 ngày. Nếu khối lượng hiện tại lớn hơn đường trung bình, được coi là lực cầu tấn công, thuộc tín hiệu đảo chiều, vào lệnh bán; nếu khối lượng hiện tại nhỏ hơn đường trung bình, được coi là lực cầu suy yếu, thuộc tín hiệu đảo chiều, vào lệnh mua.

Tín hiệu giao dịch cuối cùng là giao điểm của tín hiệu từ hai chiến lược con nói trên. Nghĩa là chỉ khi cả hai chiến lược con đồng thời phát tín hiệu thì mới mở vị thế. Thông qua phương pháp "Mục tiêu giao nhau" (Intersection Targets), có thể lọc bỏ một phần nhiễu giao dịch, nâng cao chất lượng tín hiệu.

Ưu điểm chiến lược

- Sử dụng xác nhận kép từ hai chỉ báo, nâng cao chất lượng tín hiệu

- Mô hình giao dịch đảo chiều, có lợi thế thời gian nhất định

- Kết hợp phân tích khối lượng giao dịch để đánh giá xu hướng giá tương lai

- Cơ chế dừng lỗ đáng tin cậy, kiểm soát hiệu quả thua lỗ từng lệnh

Rủi ro chiến lược

- Tín hiệu đảo chiều có thể không hiệu quả, không lọc được hoàn toàn nhiễu thị trường

- Khi khối lượng giao dịch bất thường, đánh giá sức mạnh có thể sai lệch

- Thiết lập dừng lỗ không phù hợp có thể dẫn đến dừng lỗ sớm hoặc biên độ dừng lỗ quá lớn

- Cơ chế kiểm soát drawdown chưa hoàn thiện, có thể rút ngắn tuổi thọ chiến lược

Có thể tối ưu hóa từ các khía cạnh sau:

- Bổ sung quy tắc xác định xu hướng, tránh giao dịch ngược xu hướng

- Tối ưu hóa logic dừng lỗ, thực hiện dừng lỗ theo dõi và dừng lỗ theo giai đoạn

- Thêm giới hạn drawdown tối đa, đóng chiến lược để tránh thua lỗ lớn

- Kết hợp thuật toán học máy, xây dựng mô hình kiểm soát vị thế và dừng lỗ động

Nhìn chung, chiến lược này lấy theo dõi hai chiều và đảo chiều giá làm logic giao dịch chính, kết hợp với đánh giá sức mạnh khối lượng, nâng cao chất lượng tín hiệu thông qua xác nhận kép. Trong ứng dụng thực tế, vẫn cần kiểm tra và tối ưu hóa thêm, đặc biệt chú ý phòng ngừa rủi ro về dừng lỗ và quản lý vốn, tránh phá sản do drawdown quá lớn. Tuy nhiên, nhìn chung chiến lược này áp dụng nhiều kỹ thuật giao dịch định lượng, tư duy rõ ràng, đáng để nghiên cứu sâu.

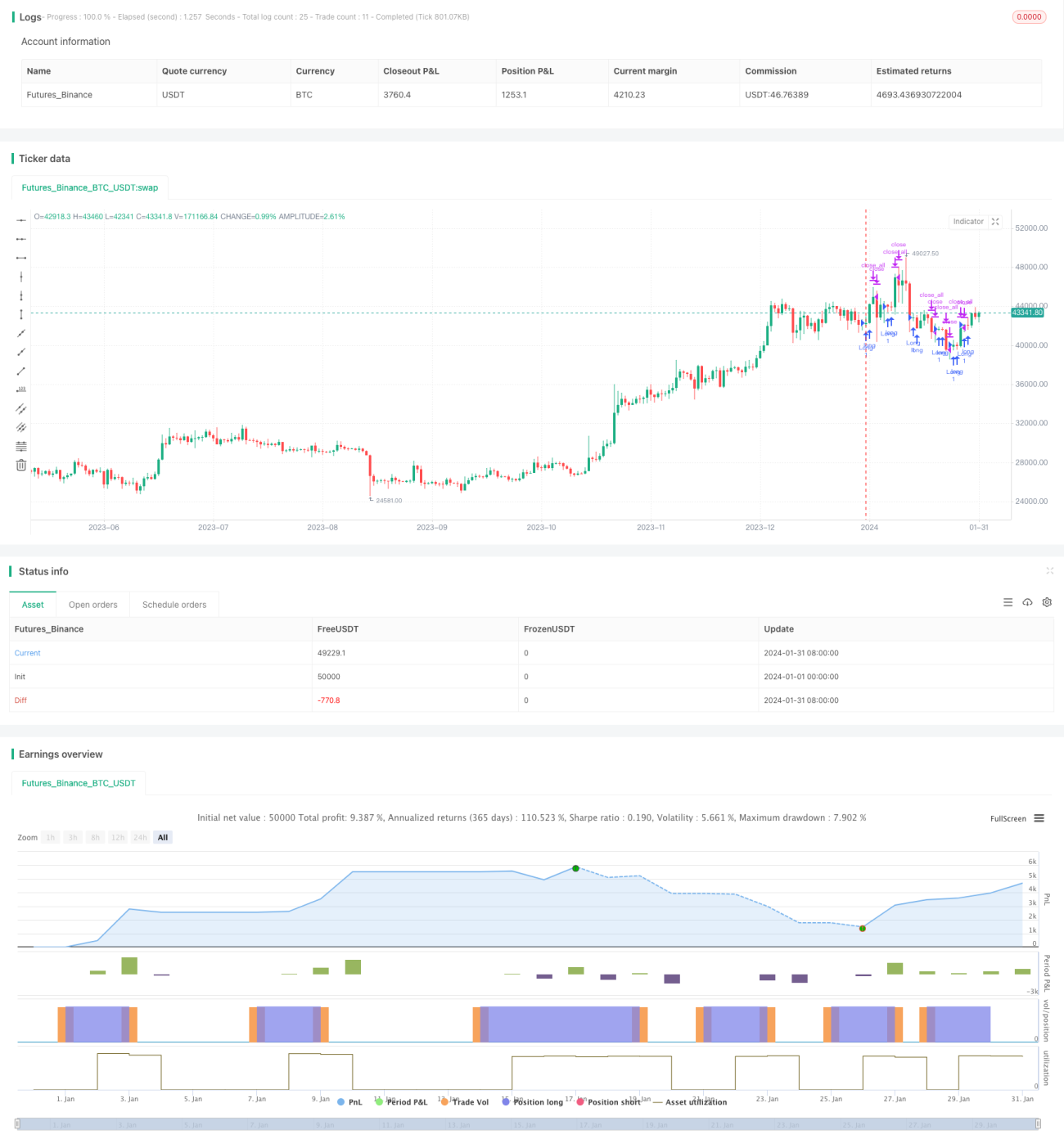

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1