Chiến lược giao dịch theo xu hướng dựa trên hồi quy Nadaraya-Watson và kênh ATR

Tổng quan

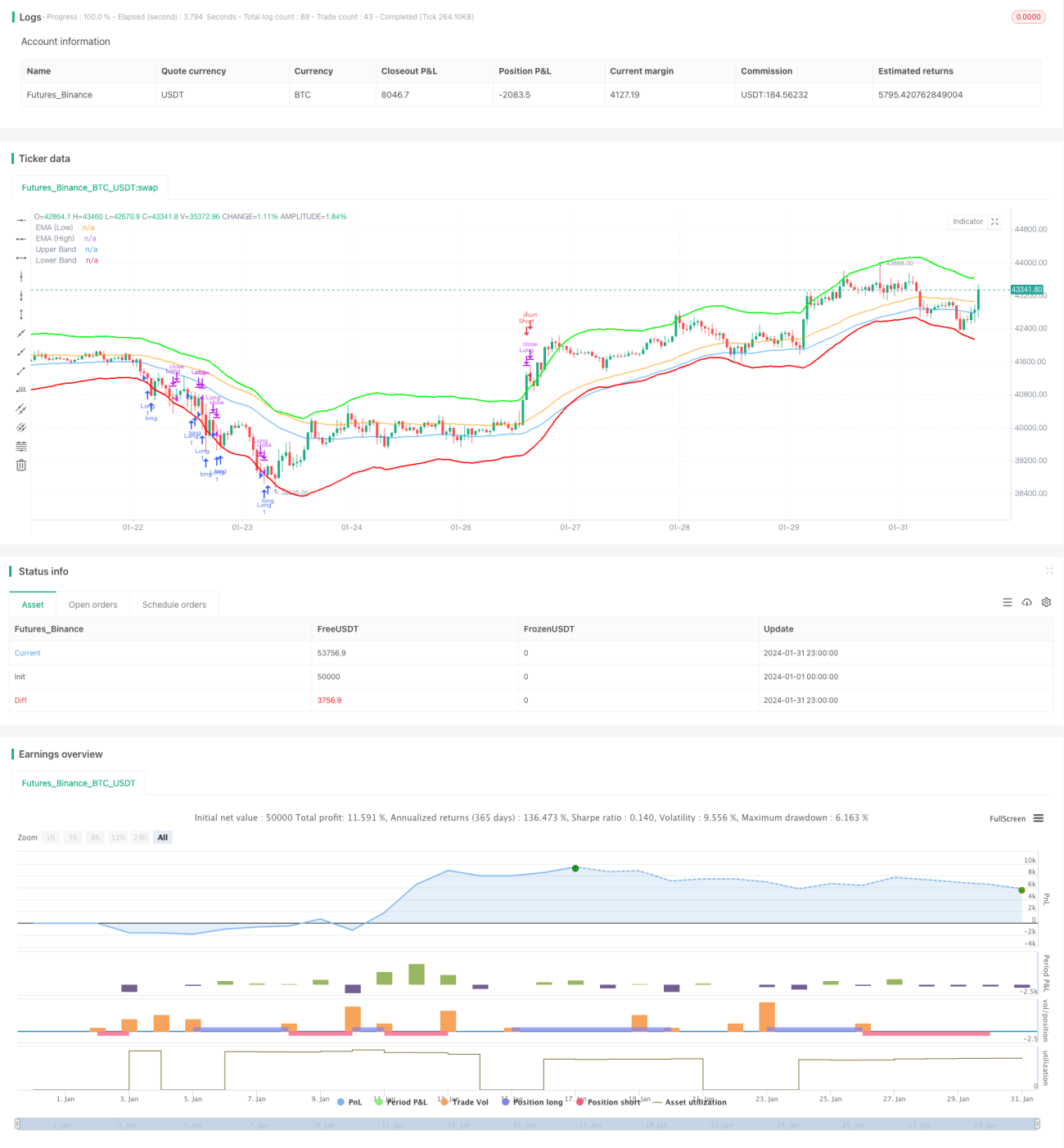

Chiến lược này là một chiến lược theo dõi xu hướng, kết hợp hồi quy Nadaraya-Watson và kênh ATR để xác định hướng xu hướng và điểm vào lệnh. Khi giá phá vỡ dải dưới, vào lệnh mua (long); khi giá phá vỡ dải trên, thoát lệnh. Đồng thời có cơ chế cắt lỗ.

Nguyên lý chiến lược

Đầu tiên, chiến lược sử dụng hồi quy hạt nhân Nadaraya-Watson để tính hai đường hồi quy với các độ trễ khác nhau, sau đó so sánh sự giao nhau của hai đường hồi quy để xác định hướng xu hướng. Cụ thể, lần lượt tính đường hồi quy với kỳ h và kỳ h-lag; khi đường hồi quy kỳ h-lag cắt lên trên đường hồi quy kỳ h thì nhận định là tăng (bullish); khi đường hồi quy kỳ h-lag cắt xuống dưới đường hồi quy kỳ h thì nhận định là giảm (bearish).

Thứ hai, chiến lược sử dụng kênh ATR để xác định điểm vào lệnh. Dải trên là đường hồi quy cộng với hệ số nhân của ATR kỳ n, dải dưới là đường hồi quy trừ đi hệ số nhân của ATR kỳ n. Khi giá phá vỡ dải trên thì nhận định giảm và vào lệnh, khi phá vỡ dải dưới thì nhận định tăng và vào lệnh.

Cuối cùng, có cơ chế cắt lỗ. Nếu giá liên tục thấp hơn giá vào lệnh trong stopLossBars nến, thì cắt lỗ thoát lệnh.

Phân tích ưu điểm của chiến lược

Chiến lược này kết hợp phân tích hồi quy và phá vỡ kênh, có thể nắm bắt khá chính xác hướng và sức mạnh của xu hướng thị trường. So với việc chỉ sử dụng các chỉ báo như đường trung bình động để nhận dạng xu hướng, phương pháp này giảm tín hiệu giả, từ đó cải thiện tính ổn định của chiến lược.

Ngoài ra, kênh ATR thiết lập các điểm vào lệnh hợp lý, tránh vào lệnh sai gần các điểm đảo chiều xu hướng. Cơ chế cắt lỗ cũng kiểm soát hiệu quả tổn thất trên mỗi giao dịch.

Vì vậy, chiến lược này có các ưu điểm như khả năng nhận dạng xu hướng mạnh, điểm vào/ra lệnh khá chính xác, rủi ro cắt lỗ từng lệnh có thể kiểm soát được.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là khi giá phá vỡ kênh ATR, giá có thể đang đảo chiều hoặc đi ngang, dẫn đến việc vào lệnh không phù hợp hoặc vào lệnh xong nhanh chóng bị cắt lỗ.

Ngoài ra, cả đường hồi quy và kênh ATR đều cần tối ưu hóa tham số. Nếu tham số cài đặt không phù hợp, hiệu quả phân tích hồi quy kém, hoặc biên độ ATR quá lớn/quá nhỏ, đều ảnh hưởng đến hiệu quả của chiến lược.

Hướng tối ưu hóa

Có thể xem xét kết hợp các chỉ báo khác để xác định tín hiệu xu hướng và đảo chiều, ví dụ như VOLUME, MACD,… nhằm nâng cao tính ổn định và độ chính xác của chiến lược.

Hàm hạt nhân trong phân tích hồi quy cũng có thể điều chỉnh, ví dụ xem xét hạt nhân Epanechnikov,… để kiểm tra xem có đạt được hiệu quả khớp tốt hơn hay không.

Kỳ ATR và hệ số nhân của kênh ATR cũng cần được kiểm tra và tối ưu hóa nhiều lần để tìm ra tổ hợp tham số tốt nhất.

Kết luận

Chiến lược này kết hợp phân tích hồi quy và phương pháp phá vỡ kênh, nhận dạng hướng và sức mạnh của xu hướng, vào lệnh tại các điểm hợp lý, đồng thời thiết lập cắt lỗ, từ đó thực hiện chiến lược theo dõi xu hướng ổn định. Chiến lược này còn nhiều không gian tối ưu hóa, đáng để kiểm tra và cải tiến thêm.

- 1