Chiến lược theo dõi xu hướng với khoảng cách bốn đường trung bình động

Tổng quan

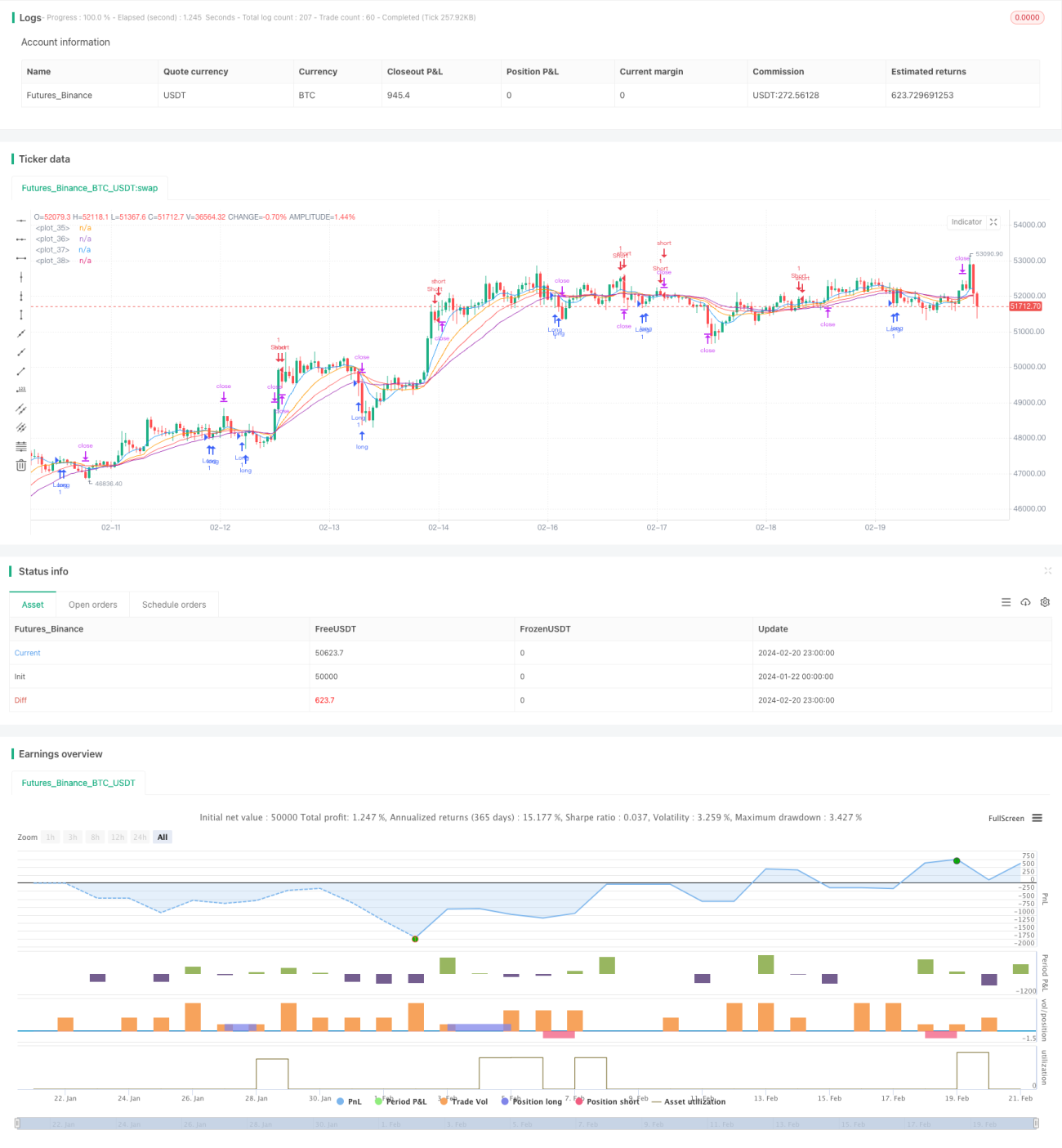

Chiến lược giao dịch theo xu hướng với bốn đường trung bình động (WMA) là một chiến lược giao dịch định lượng sử dụng đồng thời bốn đường trung bình động có trọng số (WMA) với chu kỳ khác nhau để nhận biết xu hướng giá cổ phiếu, thiết lập vị thế mua hoặc bán khi xu hướng đảo chiều. Chiến lược này đồng thời thiết lập cơ chế cắt lỗ và chốt lời để kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này sử dụng bốn đường WMA, trong đó hai đường WMA chu kỳ dài hơn (longM1 và longM2) được sử dụng để nhận biết xu hướng tăng và tín hiệu mua, trong khi hai đường WMA chu kỳ ngắn hơn (shortM1 và shortM2) được sử dụng để nhận biết xu hướng giảm và tín hiệu bán. Các quy tắc giao dịch cụ thể như sau:

- Khi đường WMA ngắn hạn cắt xuống dưới đường WMA dài hạn, tạo ra tín hiệu mua, thiết lập vị thế mua;

- Khi đường WMA ngắn hạn cắt lên trên đường WMA dài hạn, tạo ra tín hiệu bán, thiết lập vị thế bán;

- Thiết lập giá chốt lời và giá cắt lỗ cho mỗi vị thế theo tỷ lệ chốt lời và tỷ lệ cắt lỗ đã nhập;

- Khi giá chạm mức chốt lời hoặc cắt lỗ, đóng vị thế tương ứng.

Chiến lược này thực chất là theo dõi các điểm đảo chiều của xu hướng giá, vào lệnh khi đường ngắn hạn và đường dài hạn giao nhau, sau đó sử dụng chốt lời/cắt lỗ để khóa lợi nhuận hoặc kiểm soát rủi ro.

Phân tích ưu điểm

Chiến lược giao dịch theo xu hướng với bốn đường trung bình động có những ưu điểm sau:

- Nguồn tín hiệu của chiến lược rõ ràng, được tạo ra từ sự giao nhau của bốn đường trung bình, có thể xác định rõ xu hướng thị trường;

- Tín hiệu vào lệnh khá đáng tin cậy, đồng thời sử dụng hai nhóm đường trung bình để lọc bớt xác suất tín hiệu giả;

- Sử dụng cơ chế chốt lời và cắt lỗ để quản lý tỷ lệ rủi ro/lợi nhuận của từng vị thế, tránh thua lỗ quá lớn cho một lệnh;

- Chiến lược có ít tham số, dễ thực hiện và kiểm tra.

Phân tích rủi ro

Chiến lược giao dịch theo xu hướng với bốn đường trung bình động cũng tồn tại một số rủi ro tiềm ẩn:

- Chiến lược này phụ thuộc nhiều vào chỉ báo đường trung bình động, khi giá biến động mạnh, đường trung bình có thể tạo ra tín hiệu sai do độ trễ;

- Tín hiệu mua/bán có thể xuất hiện xen kẽ thường xuyên, dẫn đến tần suất giao dịch quá cao và gánh nặng phí giao dịch;

- Cài đặt chốt lời/cắt lỗ theo tỷ lệ phần trăm cố định có thể không thích ứng được với biến động thực tế của thị trường.

Để giảm thiểu các rủi ro trên, có thể xem xét kết hợp các chỉ báo kỹ thuật khác để xác nhận tín hiệu giao dịch, tối ưu hóa tiêu chuẩn vào lệnh và cắt lỗ, hoặc can thiệp thủ công đối với các giao dịch trên thị trường bất thường.

Hướng tối ưu hóa

Chiến lược giao dịch theo xu hướng với bốn đường trung bình động có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra nhiều tổ hợp tham số đường trung bình hơn để tìm ra tổ hợp tham số tối ưu;

- Thêm các chỉ báo như khối lượng giao dịch hoặc chỉ số biến động để lọc tín hiệu giả;

- Thiết lập cơ chế tự thích ứng cho tiêu chuẩn chốt lời/cắt lỗ, điều chỉnh linh hoạt theo mức độ biến động của thị trường;

- Tối ưu hóa tiêu chuẩn vào lệnh, tránh trường hợp vào lệnh ngược chiều quá thường xuyên.

Tổng kết

Nhìn chung, chiến lược giao dịch theo xu hướng với bốn đường trung bình động là một chiến lược bám xu hướng khá đơn giản và trực quan. Nó sử dụng sự giao nhau của nhiều đường trung bình để nhận biết các điểm đảo chiều tiềm năng của giá, đồng thời hỗ trợ cơ chế chốt lời và cắt lỗ để khóa lợi nhuận và kiểm soát rủi ro. Nếu tham số được thiết lập phù hợp, chiến lược này có thể đạt hiệu quả tốt trên các cổ phiếu tương đối ổn định. Tuy nhiên, khi sử dụng, nhà giao dịch cũng cần chú ý phòng ngừa rủi ro tín hiệu giả tiềm ẩn, điều chỉnh tham số chiến lược một cách thích hợp để thích ứng tốt hơn với điều kiện thị trường thực tế.

- 1