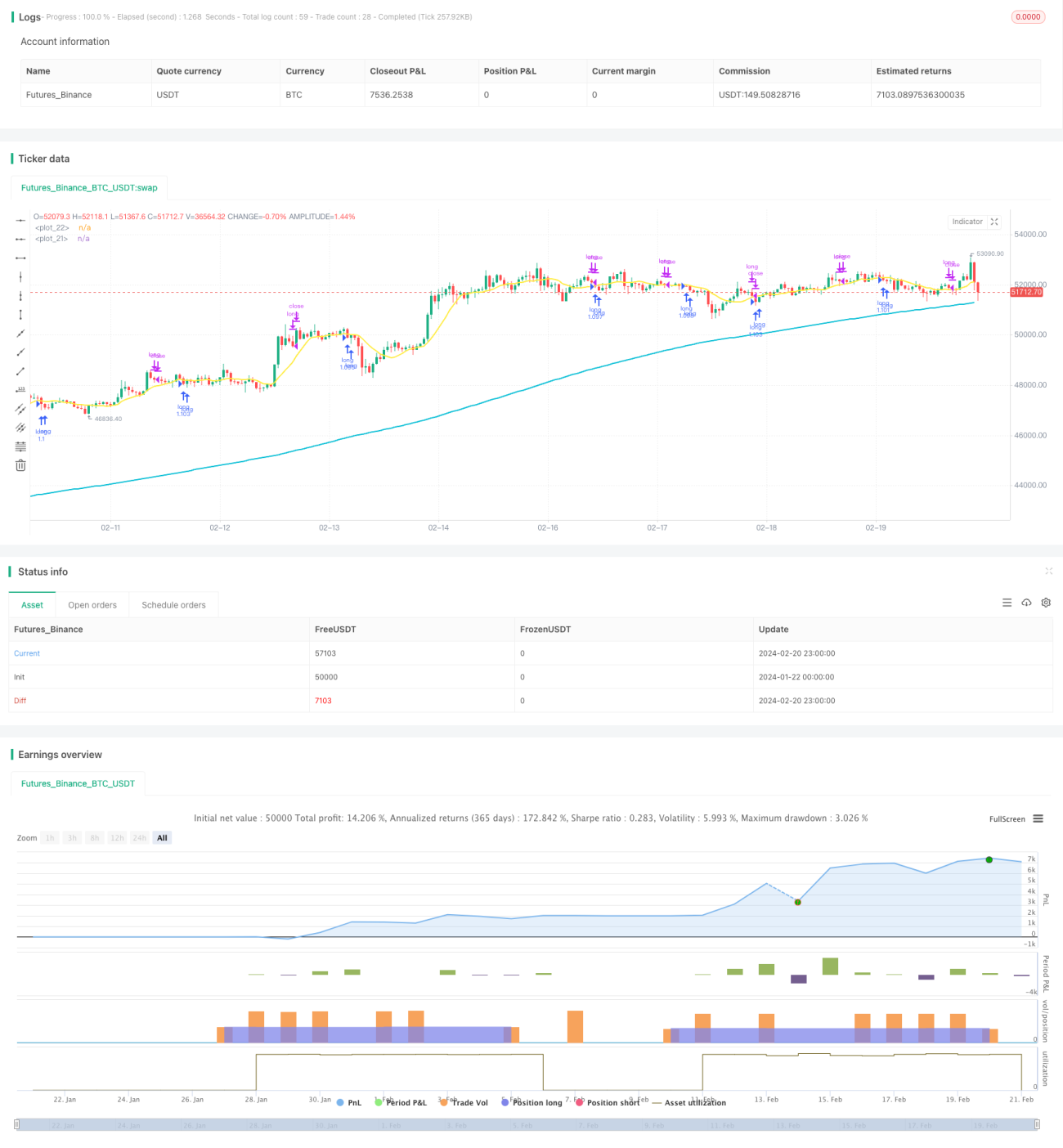

Chiến lược hồi lại kháng cự hai đường trung bình động

Tổng quan

Chiến lược hồi quy áp lực đường trung bình kép là một chiến lược phòng tránh rủi ro chỉ số cổ phiếu rất đơn giản. Nó chỉ thực hiện giao dịch mua, khi xu hướng dài hạn đi lên, giá tiến gần đến vùng kháng cự thì mở vị thế, tránh việc vào lệnh sau khi thị trường đã bứt phá vùng kháng cự và tăng mạnh, từ đó khóa được mức giá mua tối ưu.

Nguyên lý chiến lược

Chiến lược này sử dụng đồng thời đường trung bình động 200 ngày dài hạn và đường trung bình động 10 ngày ngắn hạn. Chỉ khi giá đóng cửa cao hơn đường 200 ngày, tức xu hướng dài hạn đi lên, mới có thể mở vị thế. Khi giá đóng cửa thấp hơn đường 10 ngày, được coi là chỉ số cổ phiếu đang ở vùng kháng cự, lúc này nếu chỉ số RSI nhỏ hơn 30, cho thấy giá cổ phiếu có thể phục hồi, thì mở vị thế mua.

Sau khi mở vị thế, đặt stop loss 5% và take profit 10% để thoát khỏi giao dịch. Ngoài ra, nếu giá vượt lên trên đường 10 ngày, cũng chủ động chốt lời.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược hồi quy áp lực đường trung bình kép là khả năng bám xu hướng mạnh mẽ. Bằng cách sử dụng đường trung bình dài và ngắn, nó có thể đánh giá hiệu quả hướng của xu hướng dài hạn. Chỉ khi xu hướng dài hạn đi lên, mới xem xét mở vị thế mua. Điều này có thể tránh được rủi ro do mua mù quáng.

Thứ hai, thời điểm vào lệnh của chiến lược này rất chính xác. Nó tận dụng áp lực từ vùng đường trung bình, kết hợp với chỉ báo quá mua/quá bán để chọn thời điểm phục hồi tối ưu nhất để vào lệnh. Điều này giúp mức giá vào lệnh khá tốt, có lợi cho việc đạt được không gian lợi nhuận lớn hơn.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược hồi quy áp lực đường trung bình kép là dễ tạo ra nhiều lần stop loss nhỏ. Khi giá dao động qua lại trong vùng kháng cự, rất dễ liên tục kích hoạt stop loss. Trong trường hợp này, sẽ đối mặt với rủi ro thua lỗ nhỏ nhiều lần.

Ngoài ra, nếu đánh giá sai xu hướng dài hạn, dẫn đến sau khi vào lệnh xảy ra tình huống bứt phá vùng kháng cự và tăng mạnh, lúc này stop loss có thể lớn hơn, mang lại rủi ro cao hơn.

Để kiểm soát rủi ro, có thể nới lỏng biên độ stop loss một cách phù hợp, tăng thời gian nắm giữ lệnh. Đồng thời cũng cần thận trọng đánh giá xu hướng dài hạn, tránh rủi ro từ vị thế mua sai.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Bổ sung thêm nhiều yếu tố để đánh giá xu hướng dài hạn. Ngoài đường trung bình động đơn thuần, có thể đưa vào các yếu tố cơ bản, thay đổi khối lượng giao dịch và nhiều chỉ báo khác để đưa ra đánh giá chính xác hơn về xu hướng dài hạn.

-

Tối ưu hóa việc lựa chọn thời điểm vào lệnh. Có thể xác định trước khi bứt phá vùng kháng cự liệu có đặc điểm khối lượng tăng rõ rệt hay không, điều này giúp đánh giá sức mạnh và biên độ phục hồi.

-

Tối ưu hóa phương thức chốt lời. Phương thức chốt lời hiện tại khá thụ động, không thể liên tục hấp thụ mức tăng. Có thể nghiên cứu các phương thức chốt lời linh hoạt hơn như trail stop, để đảm bảo rủi ro có thể kiểm soát, đồng thời thu được nhiều lợi nhuận hơn.

-

Tối ưu hóa quản lý vị thế. Có thể điều chỉnh vị thế theo thời gian thực dựa trên biên độ dao động của thị trường. Điều này có thể giảm biến động lãi lỗ, đạt được đường cong lợi nhuận ổn định hơn.

Kết luận

Chiến lược hồi quy áp lực đường trung bình kép là một chiến lược phòng tránh rủi ro đơn giản và thực tế. Nó có thể bám xu hướng dài hạn một cách hiệu quả, chọn thời điểm phục hồi chất lượng để mở vị thế. Thông qua stop loss và take profit để khóa lợi nhuận, tránh rủi ro. Chiến lược này có nền tảng lý thuyết đơn giản, phù hợp với đa số người dùng, là một lựa chọn chiến lược phòng tránh rủi ro tốt.

Bằng cách tối ưu hóa việc lựa chọn thời điểm vào lệnh, phương thức chốt lời linh hoạt và quản lý vị thế, chiến lược này còn có tiềm năng cải thiện lớn, đáng để nghiên cứu thêm.

- 1