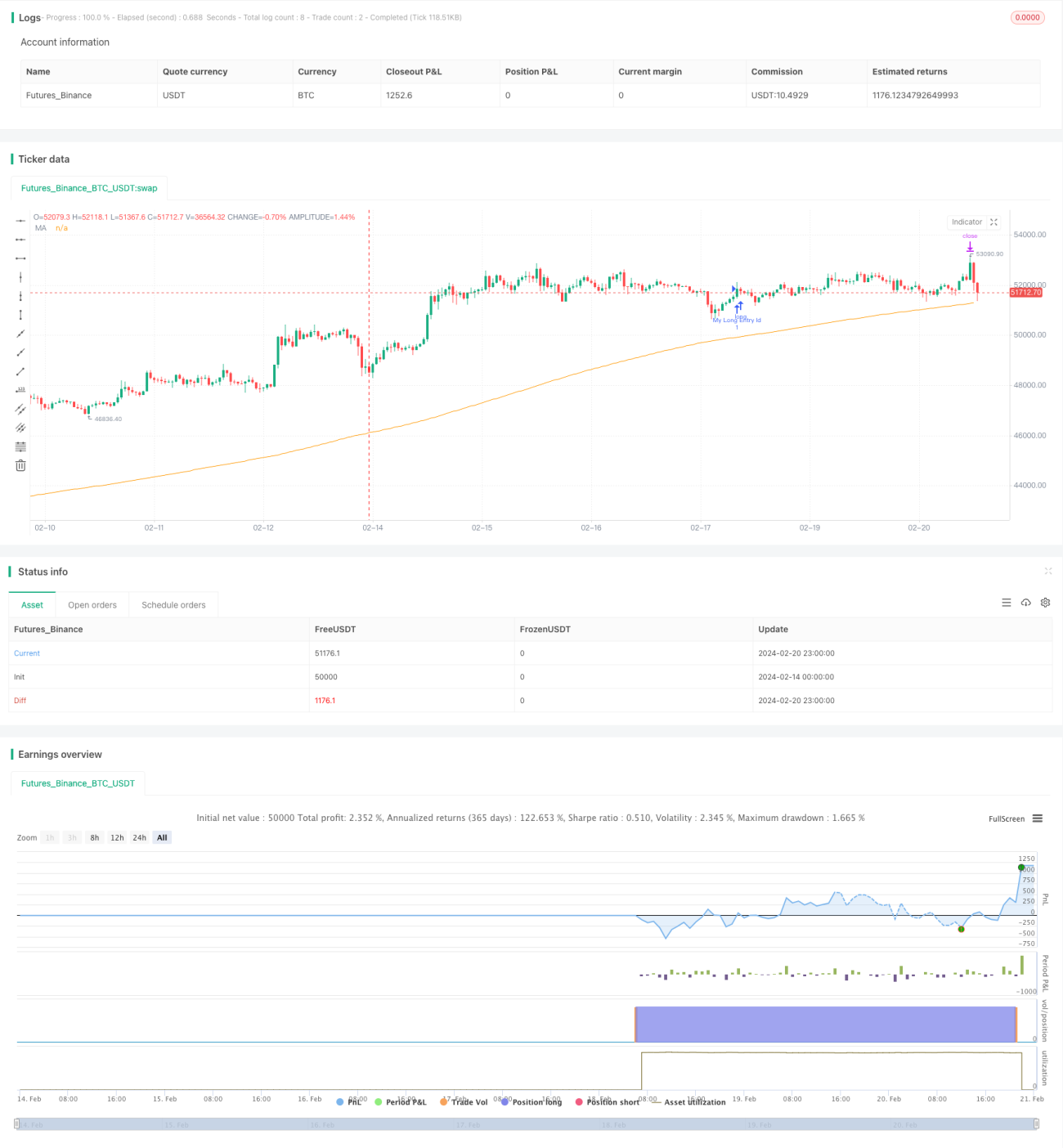

Chiến lược MACD định lượng với chiến lược phá vỡ đường trung bình động giao cắt kép

Tổng quan

Chiến lược này tính toán chỉ báo MACD dựa trên chênh lệch giữa đường trung bình động nhanh và đường trung bình động chậm, sau đó kết hợp với đường tín hiệu để xác định xu hướng thị trường và vùng quá mua/quá bán. Khi MACD và đường tín hiệu tạo thành giao cắt vàng (golden cross) đồng thời giá cao hơn đường trung bình động 200 ngày thì vào lệnh mua; khi tạo thành giao cắt tử thần (death cross) đồng thời giá thấp hơn đường trung bình động 200 ngày thì vào lệnh bán. Đây là chiến lược phá vỡ đường trung bình động kép điển hình.

Nguyên lý chiến lược

Nguyên lý cơ bản là tính chênh lệch giữa đường trung bình động nhanh và đường trung bình động chậm để tạo thành chỉ báo MACD nhằm xác định hướng xu hướng thị trường, sau đó sử dụng đường tín hiệu để xác định vùng quá mua/quá bán. Khi MACD và đường tín hiệu tạo thành giao cắt vàng (golden cross) thì đó là tín hiệu mua, khi tạo thành giao cắt tử thần (death cross) thì đó là tín hiệu bán. Đồng thời kết hợp với mối quan hệ giữa giá và đường trung bình động 200 ngày để lọc tín hiệu: chỉ vào lệnh mua khi giá cao hơn đường trung bình động 200 ngày đối với giao cắt vàng, và chỉ vào lệnh bán khi giá thấp hơn đường trung bình động 200 ngày đối với giao cắt tử thần, nhằm tránh các tín hiệu sai lệch trong xu hướng mạnh.

Phương pháp tính cụ thể:

- Đường trung bình động nhanh (EMA 12 ngày) trừ đi đường trung bình động chậm (EMA 26 ngày) để có MACD

- EMA 9 ngày của MACD thu được đường tín hiệu

- MACD trừ đi đường tín hiệu thu được biểu đồ histogram MACD

Khi MACD cắt lên trên đường tín hiệu và cả MACD lẫn đường tín hiệu đều dưới 0 thì đó là tín hiệu mua giao cắt vàng; khi MACD cắt xuống dưới đường tín hiệu và cả MACD lẫn đường tín hiệu đều trên 0 thì đó là tín hiệu bán giao cắt tử thần. Đồng thời chỉ vào lệnh mua khi giá cao hơn đường trung bình động 200 ngày, và chỉ vào lệnh bán khi giá thấp hơn đường trung bình động 200 ngày.

Ưu điểm của chiến lược

- Sử dụng hai chỉ báo để đánh giá, khắc phục hạn chế của việc dùng một chỉ báo, tăng độ chính xác của tín hiệu

- Kết hợp bộ lọc kép giữa giá và đường trung bình động, tránh tín hiệu sai lệch trong xu hướng mạnh

- Dư địa tối ưu hóa tham số lớn, có thể điều chỉnh tham số đường trung bình động để thích ứng với các môi trường thị trường khác nhau

- Cài đặt tham số thận trọng giúp tín hiệu ít hơn nhưng độ chính xác cao hơn

- Tư duy chiến lược dễ hiểu và dễ thực hiện

Rủi ro của chiến lược

- Khi thị trường biến động mạnh, việc đánh giá chỉ báo có thể bị ảnh hưởng, tạo ra tín hiệu sai

- Hệ thống đường trung bình động vốn có độ trễ, ảnh hưởng đến tính kịp thời của chiến lược

- Tín hiệu ít, dễ bỏ lỡ cơ hội xu hướng

- Tối ưu hóa tham số (PARAMETERS) tiềm ẩn rủi ro tối ưu hóa quá mức

- Cơ chế kiểm soát drawdown và cắt lỗ cần được hoàn thiện

Có thể giảm rủi ro bằng cách rút ngắn chu kỳ đường trung bình động, thêm các chỉ báo khác và đưa vào biện pháp cắt lỗ.

Hướng tối ưu hóa chiến lược

- Đã thử nghiệm trên các khung thời gian khác nhau từ 15 phút đến 1 ngày, trong đó kết quả tối ưu về lợi nhuận điều chỉnh rủi ro đạt được trên khung 4 giờ

- Tối ưu hóa đường MA nhanh và MA chậm sao cho MACD phản ánh chu kỳ; tôi thấy cặp 7-21 hoạt động tốt trên biểu đồ 15 phút

- Cũng đã thử nghiệm đường trung bình động Hull cho MACD, cho kết quả tốt

- Có thể sử dụng trailing stop loss để quản lý rủi ro tốt hơn

Tổng kết

Nhìn chung, chiến lược này rất đơn giản và thiết thực, thông qua đánh giá hai chỉ báo và bộ lọc giá để tạo ra tín hiệu giao dịch xác suất cao, biên lợi nhuận cận biên cao, sử dụng bộ tham số cổ điển của MACD, không bị tối ưu hóa quá mức. Dư địa tối ưu hóa còn lớn, có thể cải thiện hiệu suất chiến lược hơn nữa bằng cách điều chỉnh các bộ tham số đường trung bình động, thêm các chỉ báo khác và biện pháp cắt lỗ. Nhìn chung đây là một chiến lược định lượng điển hình dựa trên cơ sở phân tích cơ bản.

- 1