Chiến lược dựa trên giao cắt đường trung bình động ngắn hạn và dài hạn

Tổng quan

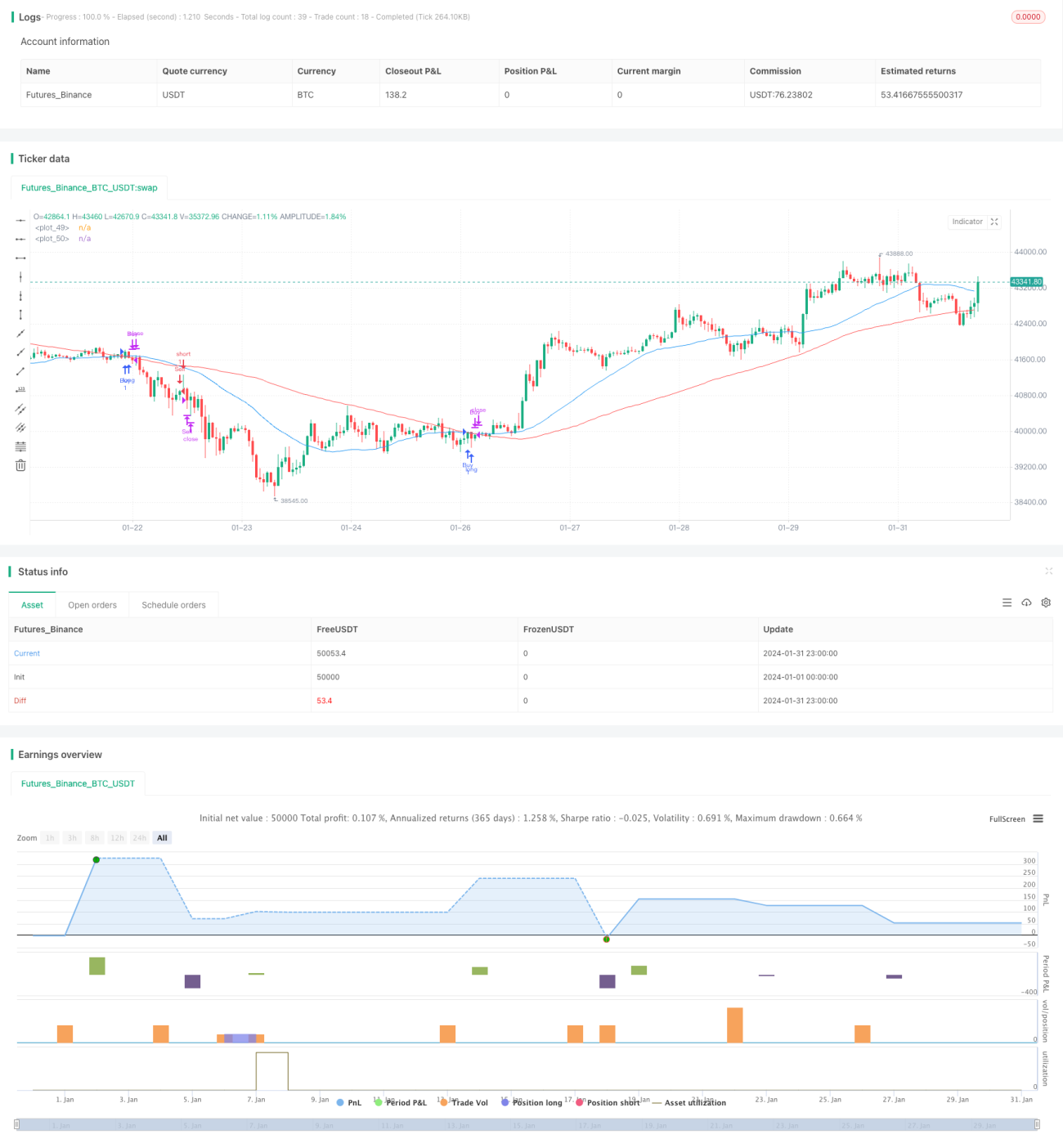

Chiến lược này là một chiến lược giao dịch dựa trên sự giao cắt của đường trung bình động ngắn hạn và dài hạn. Nó sử dụng đường trung bình động 34 chu kỳ và 89 chu kỳ, quan sát sự giao cắt của chúng trong khung giờ giao dịch sớm để tạo tín hiệu mua và bán. Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, tín hiệu mua được tạo ra; khi cắt xuống dưới, tín hiệu bán được tạo ra.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên sự giao cắt của đường trung bình động ngắn hạn và dài hạn làm tín hiệu giao dịch. Cụ thể, chiến lược xác định đường trung bình động đơn giản (SMA) ngắn hạn 34 chu kỳ và dài hạn 89 chu kỳ. Chỉ quan sát sự giao cắt của hai SMA này trong khung giờ giao dịch sớm (08:00 - 10:00). Khi SMA ngắn hạn cắt lên trên SMA dài hạn, thị trường được coi là đang trong xu hướng tăng, do đó tạo tín hiệu mua; khi SMA ngắn hạn cắt xuống dưới SMA dài hạn, thị trường được coi là đang trong xu hướng giảm, do đó tạo tín hiệu bán.

Sau khi nhận được tín hiệu mua hoặc bán, chiến lược sẽ vào lệnh và thiết lập điều kiện thoát lệnh, đó là thoát lệnh cắt lỗ chủ động sau khi giữ một số lượng nến nhất định kể từ khi vào lệnh (mặc định là 3 nến). Điều này giúp khóa một phần lợi nhuận và tránh thua lỗ lan rộng.

Cần lưu ý rằng chiến lược chỉ nhận diện tín hiệu giao cắt trong khung giờ giao dịch sớm. Bởi vì trong khoảng thời gian này, khối lượng giao dịch lớn hơn, độ tin cậy của tín hiệu chuyển đổi xu hướng cao hơn. Các khung giờ khác thị trường biến động mạnh hơn, dễ tạo ra tín hiệu nhiễu.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng quy tắc giao cắt đường trung bình động đơn giản và phổ biến, dễ hiểu, phù hợp cho người mới bắt đầu.

-

Chỉ nhận diện tín hiệu trong khung giờ có tín hiệu chất lượng cao, giúp lọc bỏ tín hiệu giả ở các khung giờ khác.

-

Thiết lập điều kiện cắt lỗ, có thể cắt lỗ kịp thời, khóa một phần lợi nhuận, giảm rủi ro thua lỗ.

-

Có nhiều tham số có thể tùy chỉnh theo thị trường và phong cách cá nhân.

-

Dễ dàng mở rộng, có thể kết hợp với các chỉ báo khác dựa trên khung này để thiết kế chiến lược phức tạp hơn.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu đến từ các khía cạnh sau:

-

Bản thân đường trung bình động có độ trễ khá lớn, có thể bỏ lỡ các điểm đảo chiều giá ngắn hạn.

-

Chỉ dựa vào các chỉ báo đơn giản, dễ thất bại trong các môi trường thị trường cụ thể (xu hướng dao động, đi ngang, v.v.).

-

Vị trí cắt lỗ không phù hợp có thể gây ra thua lỗ không cần thiết.

-

Cài đặt tham số không phù hợp (chu kỳ đường trung bình động, chu kỳ nắm giữ, v.v.) cũng ảnh hưởng đến hiệu suất chiến lược.

Các giải pháp tương ứng:

-

Kết hợp với các chỉ báo dẫn đầu khác, nâng cao độ nhạy với biến động ngắn hạn.

-

Thêm điều kiện lọc, tránh bị ảnh hưởng bởi tín hiệu giả trong thị trường dao động và đi ngang.

-

Tối ưu hóa logic cắt lỗ, điều chỉnh phạm vi cắt lỗ linh hoạt theo độ biến động thị trường.

-

Tối ưu hóa kết hợp nhiều tham số, tìm kiếm cài đặt tham số tối ưu.

Hướng tối ưu hóa

Chiến lược này còn nhiều không gian để tối ưu, chủ yếu từ các khía cạnh sau:

-

Thêm các điều kiện lọc khác, tránh bị ảnh hưởng bởi tín hiệu giả trong thị trường dao động và đi ngang.

-

Kết hợp với các chiến lược chỉ báo động lượng, nhận diện tín hiệu phá vỡ mạnh hơn.

-

Tối ưu hóa tham số chu kỳ của đường trung bình động, tìm kiếm tổ hợp tham số tốt nhất.

-

Tự động tối ưu hóa biên độ cắt lỗ dựa trên độ biến động thị trường.

-

Thử nghiệm tối ưu hóa toàn bộ chiến lược dựa trên kỹ thuật máy học.

-

Thử nghiệm kết hợp với các chiến lược khác, thiết kế hệ thống đa chiến lược phức tạp hơn.

Tổng kết

Nhìn chung, chiến lược này khá đơn giản và thực dụng, phù hợp cho người mới bắt đầu tham khảo và học hỏi. Nó thể hiện mô hình điển hình của chiến lược giao cắt đường trung bình động, kiểm soát rủi ro thông qua thiết lập cắt lỗ. Tuy nhiên, chiến lược này có thể được tối ưu hóa thêm để hiệu quả giao dịch tốt hơn và thích ứng với nhiều môi trường thị trường hơn. Nhà đầu tư có thể phát huy sự sáng tạo trên cơ sở này để thiết kế các chiến lược giao dịch định lượng tiên tiến hơn.

- 1