Chiến lược mở vị thế đột phá và điều chỉnh

Tổng quan

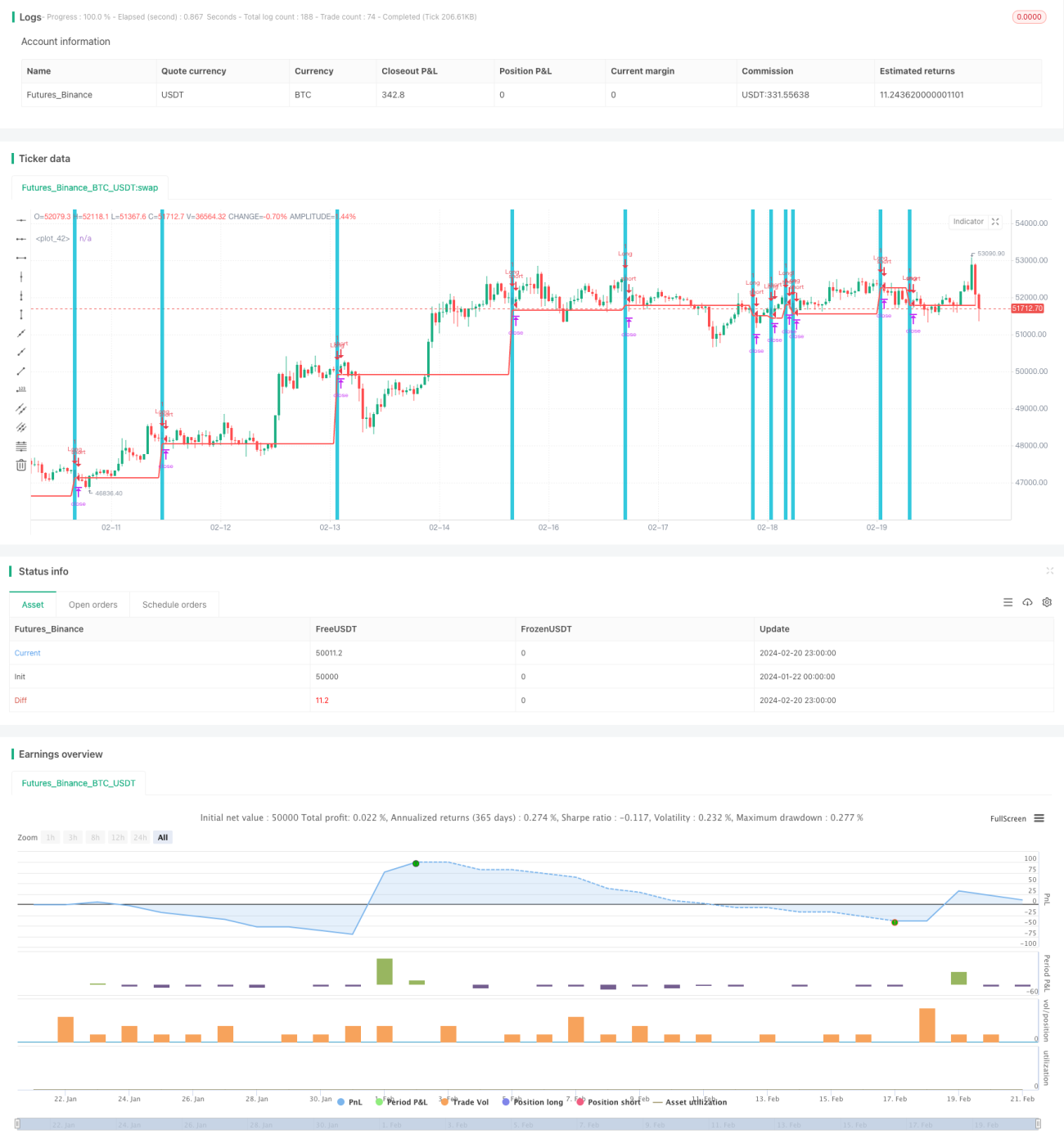

Ý tưởng chính của chiến lược này là mở lệnh mua sau khi xuất hiện một mô hình nến cụ thể, cụ thể là khi xuất hiện một cây nến đỏ có gap giảm (colorbar) và cây nến tiếp theo có mức thấp nhất thoái lui, thì tại thời điểm mở cửa của cây nến tiếp theo sẽ vào lệnh mua.

Nguyên lý chiến lược

Điều kiện cụ thể mà chiến lược này xác định là: Cây nến trước đó có mức thấp nhất thấp hơn và mức cao nhất cao hơn so với hai cây nến trước đó, tức là đã xảy ra gap giảm; còn cây nến hiện tại có mức thấp nhất thấp hơn hoặc bằng mức thấp nhất của cây nến trước đó, tức là đã xảy ra sự thoái lui. Khi cả hai điều kiện này được thỏa mãn đồng thời, sẽ vào lệnh mua tại thời điểm mở cửa của cây nến tiếp theo.

Sau khi mua, đặt stop loss ở mức thấp nhất của cây nến trước đó (điểm thoái lui thấp), đồng thời đặt take profit ở mức trên 2% giá mở cửa. Khi giá chạm đến giá take profit hoặc stop loss thì đóng lệnh.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là nắm bắt cơ hội phục hồi có khả năng xảy ra rất cao trong ngắn hạn. Khi xuất hiện một cây nến gap giảm và sau đó xảy ra thoái lui, đây là một mô hình kỹ thuật rất mạnh, cho thấy lực bán có thể đã cạn kiệt ở khung thời gian đó, và có xác suất cao xảy ra phục hồi. Do đó, đây là một chiến lược tương đối phù hợp với giao dịch ngắn hạn.

Phân tích rủi ro

Rủi ro chính của chiến lược này là khả năng giá tiếp tục giảm sau khi thoái lui kết thúc. Vì chúng ta mua ở gần điểm thoái lui thấp, nếu không thể dừng lỗ kịp thời, có thể phải đối mặt với tổn thất lớn. Ngoài ra, nếu biên độ thoái lui nhỏ, điểm stop loss được đặt gần, có thể bị mắc kẹt. Do đó, chiến lược này vẫn phù hợp hơn với giao dịch ngắn hạn, cần theo dõi sát diễn biến giá và dừng lỗ kịp thời.

Hướng tối ưu hóa

Có thể xem xét kết hợp các chỉ báo khác để xác định thời điểm vào lệnh, ví dụ như chỉ vào lệnh khi MACD có giao cắt vàng, hoặc tính typical price để xem có nằm ở vùng hỗ trợ hay không, điều này có thể lọc bỏ một số tín hiệu giả, nâng cao độ ổn định của chiến lược. Ngoài ra, có thể nghiên cứu hiệu suất của chiến lược này trên các loại tài sản và khung thời gian khác nhau để tìm ra bộ tham số tối ưu. Cũng có thể sử dụng các phương pháp học máy để tự động tối ưu hóa tham số.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược mua sau thoái lui trong xu hướng giảm ngắn hạn điển hình. Nó nắm bắt cơ hội phục hồi do mô hình mạnh của gap giảm và thoái lui mang lại. Tuy nhiên, nó cũng phải đối mặt với rủi ro tổn thất lớn nếu không thể dừng lỗ kịp thời, do đó phù hợp với giao dịch ngắn hạn với tần suất theo dõi thị trường cao. Bằng cách kết hợp thêm các chỉ báo khác để lọc tín hiệu và tối ưu hóa tham số, có thể nâng cao hiệu quả của chiến lược.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1