Chiến lược giao dịch theo xu hướng với kênh động và đường trung bình động

Tổng quan

Chiến lược này được thiết kế dựa trên nguyên lý theo dõi xu hướng kết hợp kênh động và đường trung bình. Nó tính toán kênh động của giá, xác định hướng xu hướng giá thông qua dải trên và dải dưới của kênh, kết hợp với đường trung bình để lọc độ phân tán giá, từ đó tạo ra tín hiệu giao dịch. Chiến lược này phù hợp với giao dịch xu hướng trung và ngắn hạn.

Nguyên lý

Chiến lược này chủ yếu dựa trên các nguyên lý sau:

-

Tính toán kênh giá động. Sử dụng giá cao nhất và giá thấp nhất để tính đường trung tâm của kênh, dải trên của kênh là đường trung tâm + đường trung bình độ phân tán giá, dải dưới là đường trung tâm - đường trung bình độ phân tán giá.

-

Xác định hướng xu hướng. Khi giá vượt lên dải trên, được xác định là tăng giá; khi giá phá xuống dải dưới, được xác định là giảm giá.

-

Lọc nhiễu. Sử dụng đường trung bình độ phân tán giá trong một chu kỳ nhất định để lọc nhiễu do biến động giá ngẫu nhiên.

-

Tạo tín hiệu giao dịch. Khi xu hướng tăng, tại chu kỳ đó nếu giá đóng cửa thấp hơn giá mở cửa sẽ phát sinh tín hiệu mua; khi xu hướng giảm, tại chu kỳ đó nếu giá đóng cửa cao hơn giá mở cửa sẽ phát sinh tín hiệu bán.

Ưu điểm

Chiến lược này có các ưu điểm sau:

- Kênh động có thể bắt kịp xu hướng giá theo thời gian thực;

- Bộ lọc đường trung bình giúp giảm tín hiệu giả;

- Kết hợp hướng xu hướng và hướng thân nến để tạo tín hiệu giao dịch, tránh bị mắc kẹt.

Rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

- Lựa chọn tham số không phù hợp có thể dẫn đến tối ưu hóa quá mức;

- Dễ phát sinh tín hiệu sai khi thị trường dao động đi ngang;

- Không thể dự đoán biến động giá mạnh.

Các giải pháp tương ứng:

- Lựa chọn và kiểm tra tham số nghiêm ngặt;

- Thêm điều kiện lọc để nhận diện dao động đi ngang;

- Thiết lập cắt lỗ và chốt lời để kiểm soát rủi ro.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra tính ổn định của các tham số chu kỳ khác nhau;

- Thêm chỉ báo khối lượng hoặc độ biến động để đánh giá sức mạnh;

- Kết hợp các phương pháp như sóng, kênh để xác định điểm vào và ra.

Tổng kết

Chiến lược này tích hợp tư duy về kênh động và đường trung bình để xác định xu hướng, thể hiện tốt trong việc bắt xu hướng trung và ngắn hạn. Tuy nhiên, nó cũng có những hạn chế nhất định, cần được kiểm tra và tối ưu hóa thêm để thích ứng với nhiều điều kiện thị trường hơn.

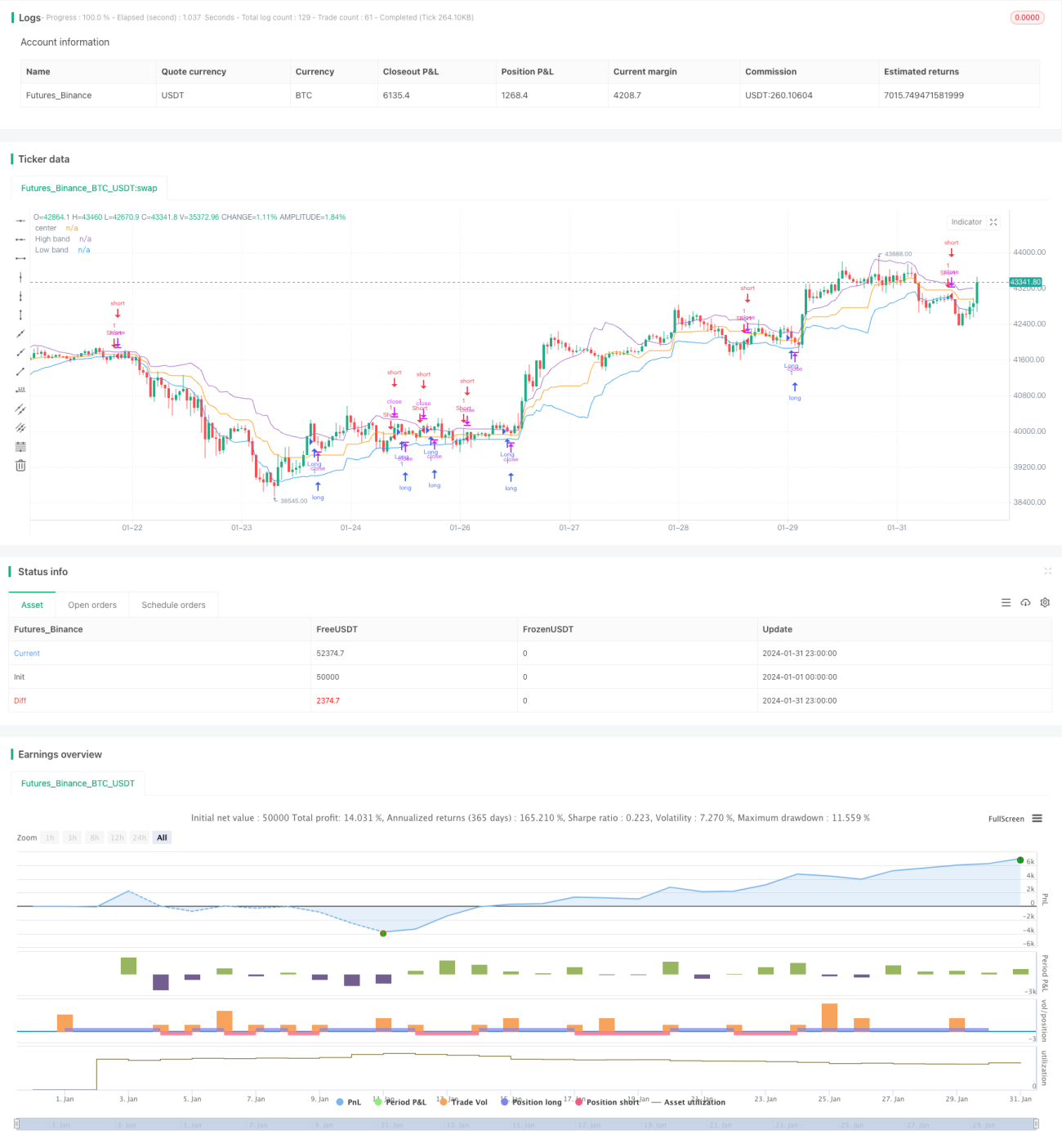

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Strategy v1.0", shorttitle = "NoroBands str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1