Chiến lược nhận diện xu hướng MyQuant

Tổng quan

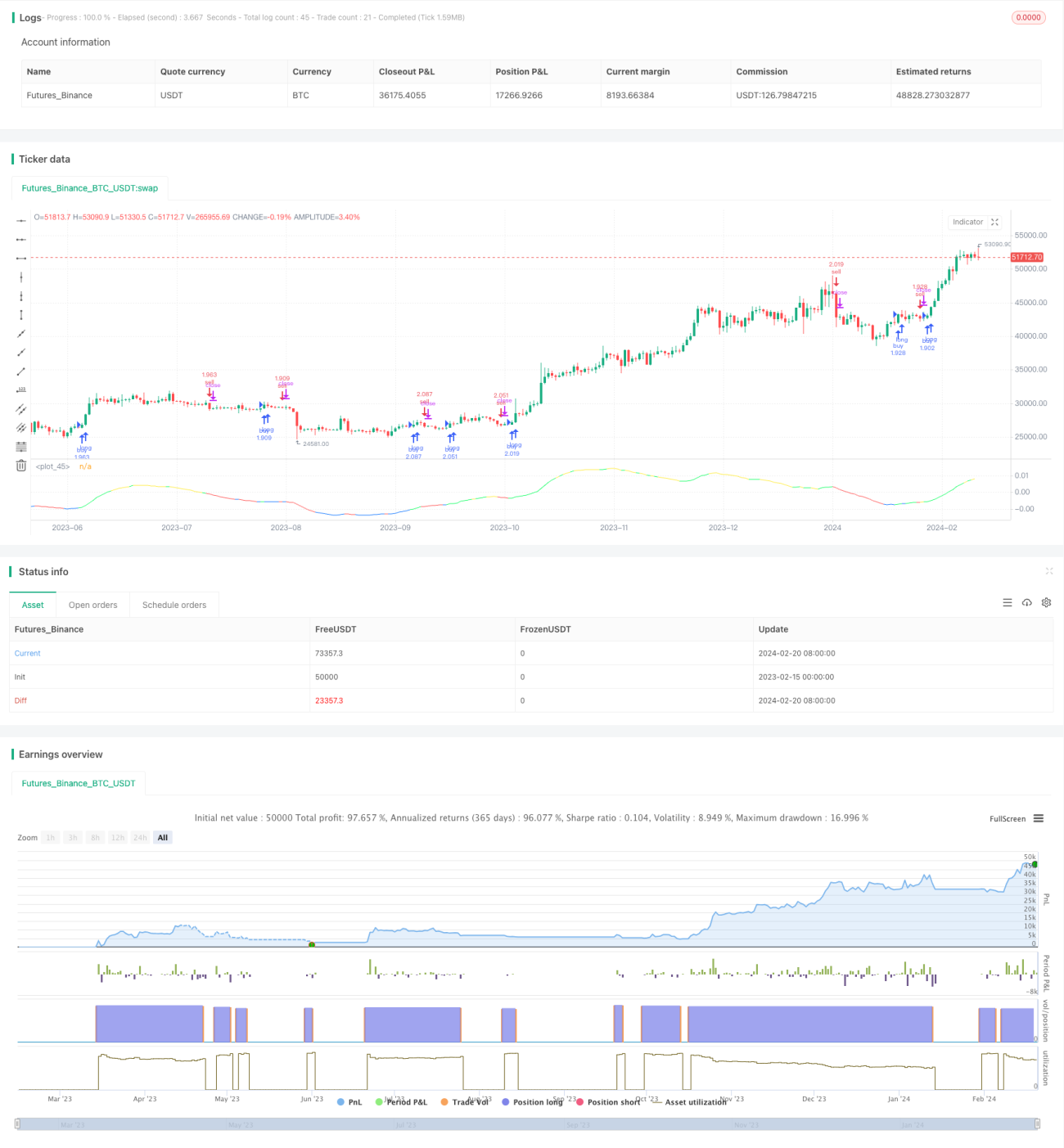

Chiến lược nhận diện xu hướng MyQuant là một chiến lược giao dịch Bitcoin hàng ngày. Chiến lược này tính toán đường trung bình động của giá cùng với đạo hàm bậc nhất và bậc hai để nhận diện xu hướng thị trường, từ đó đưa ra quyết định mua bán.

Nguyên lý chiến lược

Chiến lược trước tiên tính toán đường trung bình động thích ứng (ALMA) của giá cùng với đạo hàm bậc nhất và đạo hàm bậc hai. Đạo hàm bậc nhất phản ánh tốc độ thay đổi giá, đạo hàm bậc hai phản ánh độ cong của giá. Dựa vào giá trị của đạo hàm bậc nhất và bậc hai để xác định thị trường đang trong xu hướng tăng, xu hướng giảm hay giai đoạn đi ngang. Kết hợp với các chỉ số cổ phiếu để xác định xem đã đạt điều kiện mua hay bán hay chưa.

Cụ thể, chiến lược tính các chỉ số sau:

- ALMA: Đường trung bình động thích ứng của giá, độ dài 140, hệ số nhanh 1.1, sigma 6

- dema: Đạo hàm bậc nhất của ALMA

- d2ema: Đạo hàm bậc nhất của dema, phản ánh đạo hàm bậc hai của giá

- index: Chỉ số dao động của chỉ báo dema

- ind: Chỉ số độ lệch của giá so với đường trung bình

Khi điều kiện mua được thỏa mãn, số lượng cổ phiếu mua vào được tính toán dựa trên tín hiệu CAUSED.Accumulation/Distribution Bands và Caused Exposure Top and Bottom Finder. Khi điều kiện bán được thỏa mãn, bán toàn bộ vị thế.

Ưu điểm chiến lược

Chiến lược này kết hợp đánh giá xu hướng và chỉ báo, có thể nhận diện hiệu quả các điểm đảo chiều xu hướng thị trường. Sử dụng đạo hàm bậc nhất và bậc hai của giá để xác định xu hướng, tránh bị ảnh hưởng bởi biến động giá, giúp tín hiệu rõ ràng hơn. So với các chiến lược đường trung bình động thông thường, có ưu điểm như độ chính xác cao hơn.

Phân tích rủi ro

Chiến lược này rất nhạy cảm với việc lựa chọn khoảng thời gian giao dịch và điều chỉnh tham số. Nếu lựa chọn khoảng thời gian không phù hợp, không bao quát được các điểm đảo chiều giá quan trọng, sẽ dẫn đến hiệu quả chiến lược kém. Nếu tham số chỉ báo được thiết lập không phù hợp, tín hiệu mua bán sẽ bị nhiễu nhiều hơn, ảnh hưởng đến lợi nhuận của chiến lược. Ngoài ra, điều kiện dừng lỗ được thiết lập trước cũng ảnh hưởng đến lợi nhuận cuối cùng.

Hướng tối ưu hóa

Có thể tối ưu hóa chiến lược này từ các khía cạnh sau:

- Tối ưu hóa logic lựa chọn khoảng thời gian, bằng cách chọn thông minh hơn khoảng thời gian backtest và giao dịch thực tế.

- Tối ưu hóa tham số chỉ báo, như điều chỉnh độ dài của ALMA và dema.

- Thêm điều kiện dừng lỗ để kiểm soát mức lỗ tối đa.

- Đánh giá hiệu quả trên các loại tiền điện tử khác nhau, chọn ra loại hoạt động tốt nhất.

Tổng kết

Chiến lược nhận diện xu hướng MyQuant thông qua việc tính toán đạo hàm bậc nhất và bậc hai của đường trung bình động thích ứng giá, nhận diện hiệu quả xu hướng thị trường Bitcoin và đưa ra quyết định mua bán tương ứng. Chiến lược này kết hợp nhiều chỉ báo để đánh giá, tránh tín hiệu bị nhiễu quá mức. Thông qua việc tối ưu hóa thời gian và tham số thêm, hiệu quả của chiến lược này có thể được cải thiện hơn nữa.

- 1