Chiến lược bán khống siêu mạnh dựa trên RSI golden cross

1. Tổng quan chiến lược

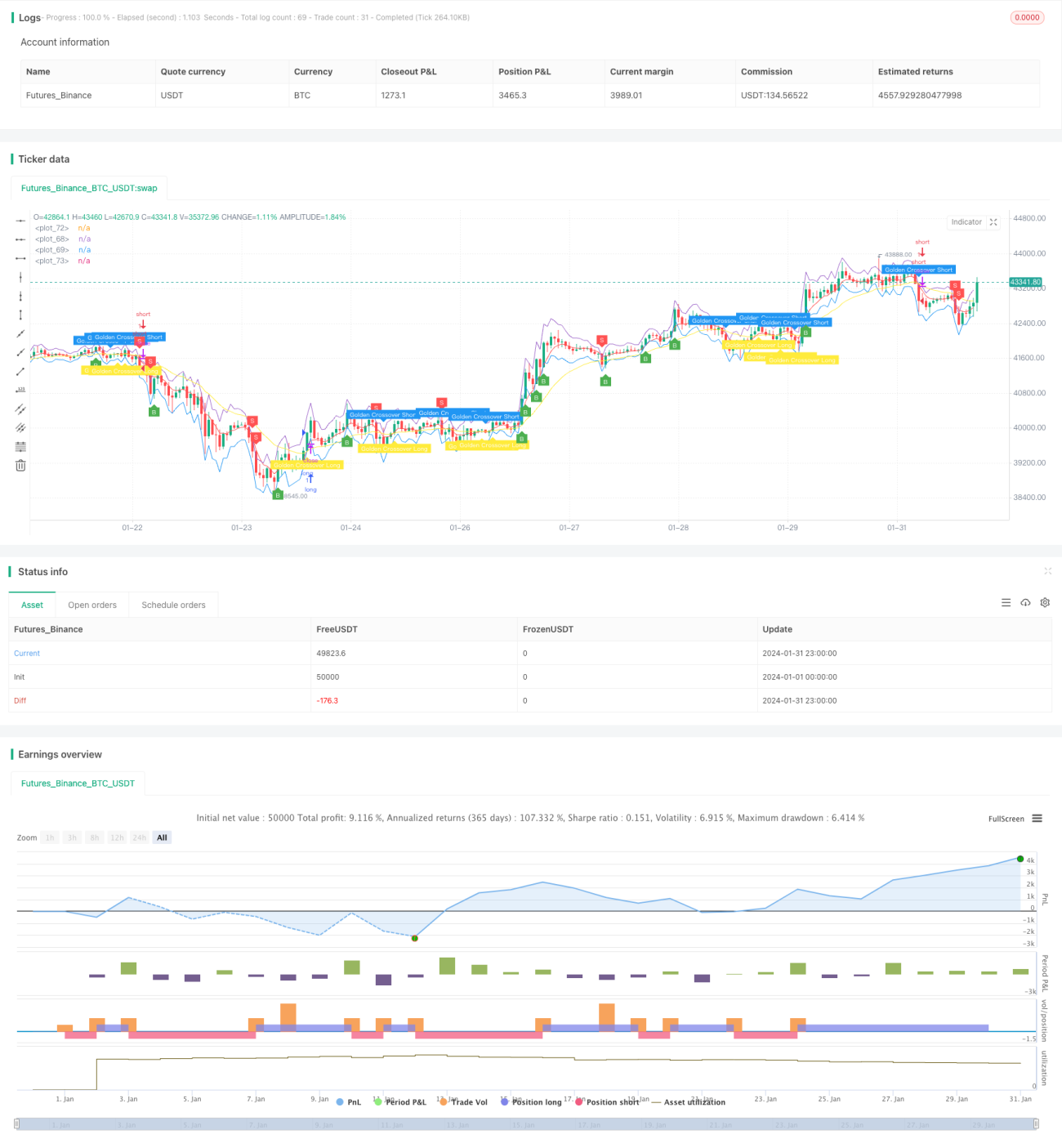

Chiến lược siêu short dựa trên giao cắt vàng RSI sử dụng dải ATR, chỉ báo RSI kép và đường trung bình EMA (giao cắt vàng/tử thần) để xác định xu hướng và điểm vào lệnh. Dải ATR dùng để đánh giá trạng thái quá mua/quá bán, chỉ báo RSI kép xác nhận xu hướng giá, đường EMA giao cắt vàng để tìm cơ hội vào lệnh. Chiến lược này thiết kế đơn giản, dễ thực hiện, là một chiến lược short hiệu quả và linh hoạt.

2. Nguyên lý chiến lược

Chiến lược sử dụng ba thành phần: dải ATR, chỉ báo RSI kép và đường EMA để tạo tín hiệu vào lệnh. Khi giá mở cửa cao hơn dải ATR trên, chúng ta xác định là quá mua. Lúc này, nếu RSI chu kỳ nhanh thấp hơn RSI chu kỳ chậm, cho thấy xu hướng chuyển từ tăng sang giảm. Đồng thời, nếu đường EMA xảy ra giao cắt tử thần, xu hướng càng yếu đi. Kết hợp ba tín hiệu này, chúng ta có thể xác định một cơ hội short khá mạnh.

Cụ thể, khi giá mở cửa, kiểm tra xem có cao hơn dải ATR trên hay không (open > upper_band). Nếu thỏa mãn, có thể đang ở vùng quá mua. Sau đó, kiểm tra RSI nhanh có thấp hơn RSI chậm hay không (rsi1 < rsi2). Nếu đúng, xu hướng yếu đi, chuyển từ tăng sang giảm. Cuối cùng, kiểm tra đường EMA có xảy ra giao cắt tử thần hay không (ta.crossover(longSMA, shortSMA)). Nếu cả ba điều kiện đều thỏa mãn, chúng ta phát tín hiệu short để vào lệnh.

Ngược lại, nếu giá mở cửa thấp hơn dải ATR dưới, RSI nhanh cao hơn RSI chậm và xảy ra giao cắt vàng EMA, thì tạo tín hiệu long để vào lệnh.

Điểm sáng tạo chính của chiến lược này là sử dụng chỉ báo RSI kép để đánh giá xu hướng, độ tin cậy cao hơn so với RSI đơn lẻ, đồng thời kết hợp dải ATR và đường EMA để lọc tín hiệu, giúp tín hiệu chính xác và đáng tin cậy hơn – đây là điểm nhấn cốt lõi của chiến lược.

3. Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Sử dụng chỉ báo RSI kép giúp đánh giá xu hướng chính xác và đáng tin cậy hơn.

- Dải ATR xác định vùng quá mua/quá bán, tránh các phá vỡ giả.

- Vào lệnh khi đường EMA xảy ra giao cắt vàng/tử thần rõ ràng, tăng độ chính xác tín hiệu.

- Kết hợp nhiều chỉ báo để xác nhận lẫn nhau, độ tin cậy cao.

- Chiến lược thiết kế đơn giản, dễ thực hiện.

- Có thể kiếm lợi nhuận từ cả hai phía quá mua và quá bán.

- Nhiều tham số có thể điều chỉnh linh hoạt theo từng thị trường.

4. Rủi ro của chiến lược

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

- Đường EMA dễ tạo tín hiệu sai, có thể sử dụng smoothed MA ổn định hơn.

- Trong thị trường đi ngang (sideway) dễ bị dừng lỗ.

- Tham số không phù hợp có thể làm tăng tín hiệu sai.

- Thời điểm phá vỡ dải ATR có thể là phá vỡ giả nếu đánh giá quá sớm.

Các rủi ro trên có thể được tối ưu hóa theo các hướng sau:

- Thử nghiệm sử dụng smoothed MA thay cho đường EMA.

- Nới rộng biên độ dừng lỗ hợp lý, tránh bị cắt lỗ thường xuyên trong thị trường đi ngang.

- Điều chỉnh tổ hợp tham số để tìm cân bằng tốt nhất.

- Khi phá vỡ dải, đưa thêm các chỉ báo khác để xác nhận lần hai.

5. Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa thêm theo các hướng sau:

- Thử nghiệm sử dụng Smoothed MA thay cho đường EMA, xem có giảm tín hiệu sai không.

- Thêm chỉ báo biến động như Keltner Channel để xác nhận lần hai, tránh phá vỡ giả.

- Thêm nhiều chỉ báo xu hướng như ADX để đánh giá xu hướng chính.

- Điều chỉnh tham số theo đặc điểm cụ thể của từng sản phẩm để tìm tổ hợp tốt nhất.

- Thử nghiệm hiệu suất với các khung thời gian khác nhau.

- Thêm thuật toán machine learning để tự động tối ưu tham số.

Những biện pháp tối ưu này có thể nâng cao hơn nữa tính ổn định, linh hoạt và khả năng sinh lời của chiến lược.

6. Tổng kết

Nhìn chung, chiến lược siêu short dựa trên giao cắt vàng RSI là một chiến lược short ngắn hạn rất hiệu quả và thực tế. Nó kết hợp ưu điểm của ba loại chỉ báo để tạo tín hiệu vào lệnh, có thể điều chỉnh tham số để thích ứng với nhiều loại sản phẩm và môi trường thị trường khác nhau. Điểm sáng tạo cốt lõi của chiến lược này là sử dụng chỉ báo RSI kép để xác định sự đảo chiều xu hướng, kết hợp xác nhận lẫn nhau với dải ATR và đường EMA, tạo ra thời điểm vào lệnh có độ chính xác cao. Nhìn chung, chiến lược này có tính ứng dụng rất cao, đáng để nhà đầu tư tích cực áp dụng, nhưng cũng cần lưu ý một số yếu tố rủi ro tiềm ẩn. Qua việc liên tục thử nghiệm và tối ưu, tin rằng chiến lược này có thể trở thành một công cụ sinh lợi quan trọng trong tay nhà đầu tư.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Revision: Updated script to pine script version 5

//added Double RSI for Long/Short prosition trend confirmation instead of single RSI

strategy("Super Scalper - 5 Min 15 Min", overlay=true)- 1