Tổng quan

Chiến lược chốt lời cắt lỗ dựa trên giao cắt vàng – tử thần của hai đường trung bình động là một chiến lược giao dịch theo xu hướng. Nó sử dụng tín hiệu giao cắt vàng và tử thần của hai đường trung bình động K và D từ chỉ báo Stochastic để xác định thời điểm mua và bán. Đồng thời, nó áp dụng chốt lời và cắt lỗ để kiểm soát rủi ro.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là đường K nhanh và đường D chậm của Stochastic. Đường K nhanh là đường trung bình động đơn giản 3 ngày của giá trị gốc Stochastic. Đường D chậm là đường trung bình động đơn giản 3 ngày của đường K nhanh. Khi đường K nhanh cắt lên trên đường D chậm, tín hiệu giao cắt vàng xuất hiện, báo hiệu xu hướng tăng đến, có thể mua vào. Khi đường K nhanh cắt xuống dưới đường D chậm, tín hiệu giao cắt tử thần xuất hiện, báo hiệu xu hướng giảm đến, có thể bán ra.

Ngoài ra, chiến lược này còn đặt thêm điều kiện: chỉ khi giá trị Stochastic nằm ở vùng quá lạnh (dưới 20) hoặc vùng quá nóng (trên 80) mới phát sinh tín hiệu giao dịch. Điều này giúp lọc bỏ một số tín hiệu giả.

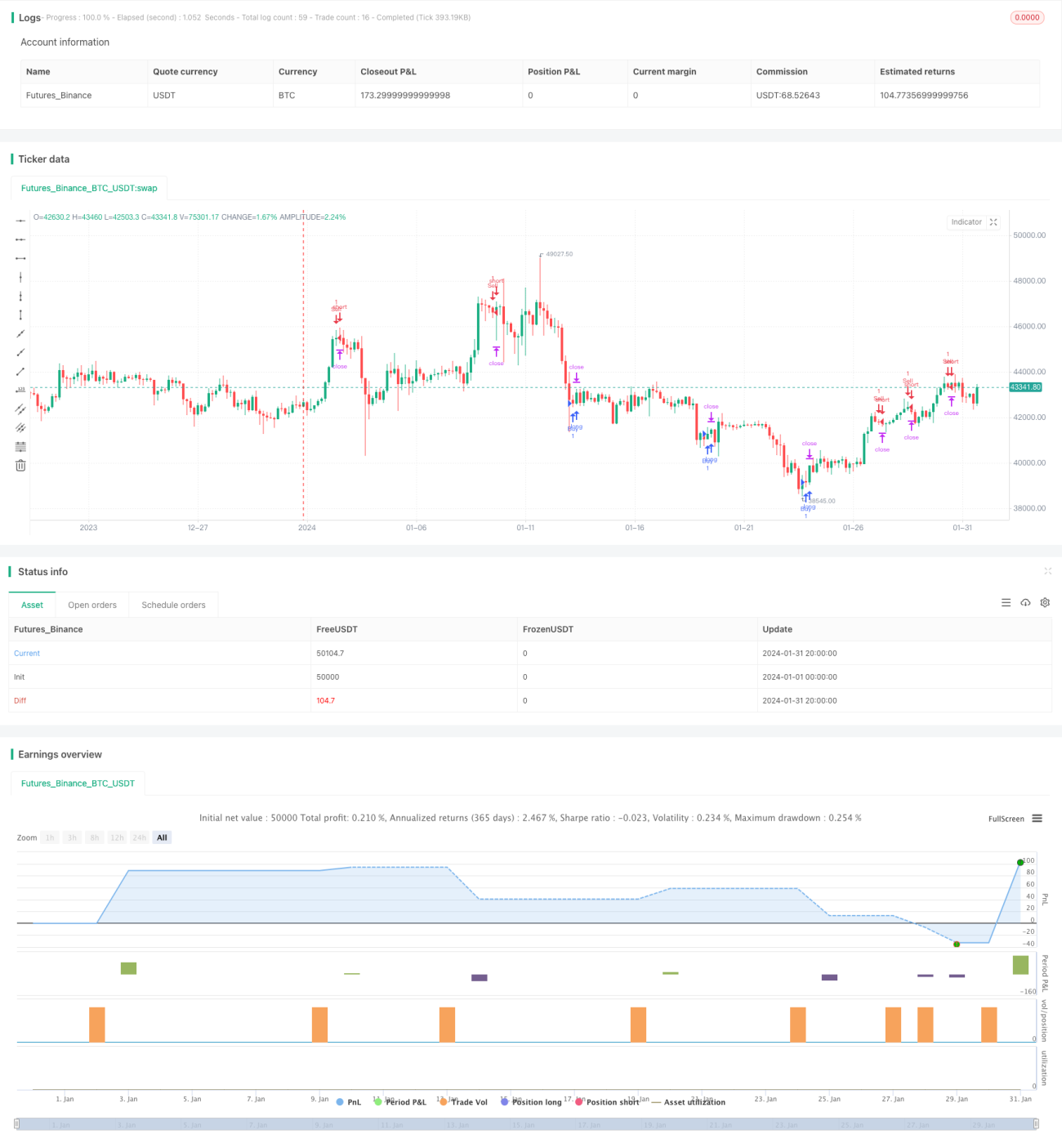

Sau khi vào lệnh, chiến lược sử dụng chốt lời và cắt lỗ để kiểm soát rủi ro. Khoảng cách chốt lời tính từ giá vào lệnh là 120 tick, khoảng cách cắt lỗ là 60 tick. Khi giá chạm mức chốt lời hoặc cắt lỗ, vị thế hiện tại sẽ được thoát ra.

Ưu điểm của chiến lược

- Sử dụng chỉ báo Stochastic để xác định hướng xu hướng, độ chính xác tương đối cao.

- Thiết lập điều kiện vùng quá lạnh và quá nóng, giúp lọc bỏ tín hiệu giả.

- Áp dụng chốt lời và cắt lỗ, có thể hạn chế thua lỗ từng giao dịch, kiểm soát rủi ro tổng thể.

Rủi ro của chiến lược

- Stochastic dễ phát sinh tín hiệu giả trong thị trường đi ngang (sideway).

- Khoảng cách chốt lời/cắt lỗ cố định, không thể theo dõi động biến động thị trường.

- Không thể hạn chế mức sụt giảm tối đa (drawdown).

Giải pháp khắc phục rủi ro:

- Thêm các chỉ báo khác kết hợp để xác định xu hướng.

- Thiết lập chốt lời/cắt lỗ động.

- Thêm cơ chế thoát lệnh khi đạt mức drawdown tối đa.

Hướng tối ưu hóa chiến lược

- Kết hợp với các chỉ báo khác như MACD, KDJ để cải thiện độ chính xác của tín hiệu.

- Thiết lập khoảng cách chốt lời/cắt lỗ động dựa trên ATR.

- Thêm điều kiện thoát lệnh khi đạt mức drawdown tối đa.

- Tối ưu hóa hệ số chốt lời/cắt lỗ để tìm thông số tốt nhất.

Kết luận

Chiến lược chốt lời cắt lỗ dựa trên giao cắt vàng – tử thần của hai đường trung bình động là một chiến lược giao dịch theo xu hướng đơn giản và thực tế. Nó sử dụng hệ thống hai đường trung bình động của Stochastic để xác định thời điểm vào lệnh và dùng chốt lời cắt lỗ để kiểm soát rủi ro. Chiến lược này hiệu quả rõ rệt, dễ triển khai, phù hợp với giao dịch định lượng. Thông qua tối ưu hóa thêm, nó có thể trở thành chiến lược giao dịch thuật toán mang lại lợi nhuận ổn định.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1