Chiến lược giao dịch định lượng dựa trên sự giao cắt giữa giá và SMA

Tổng quan

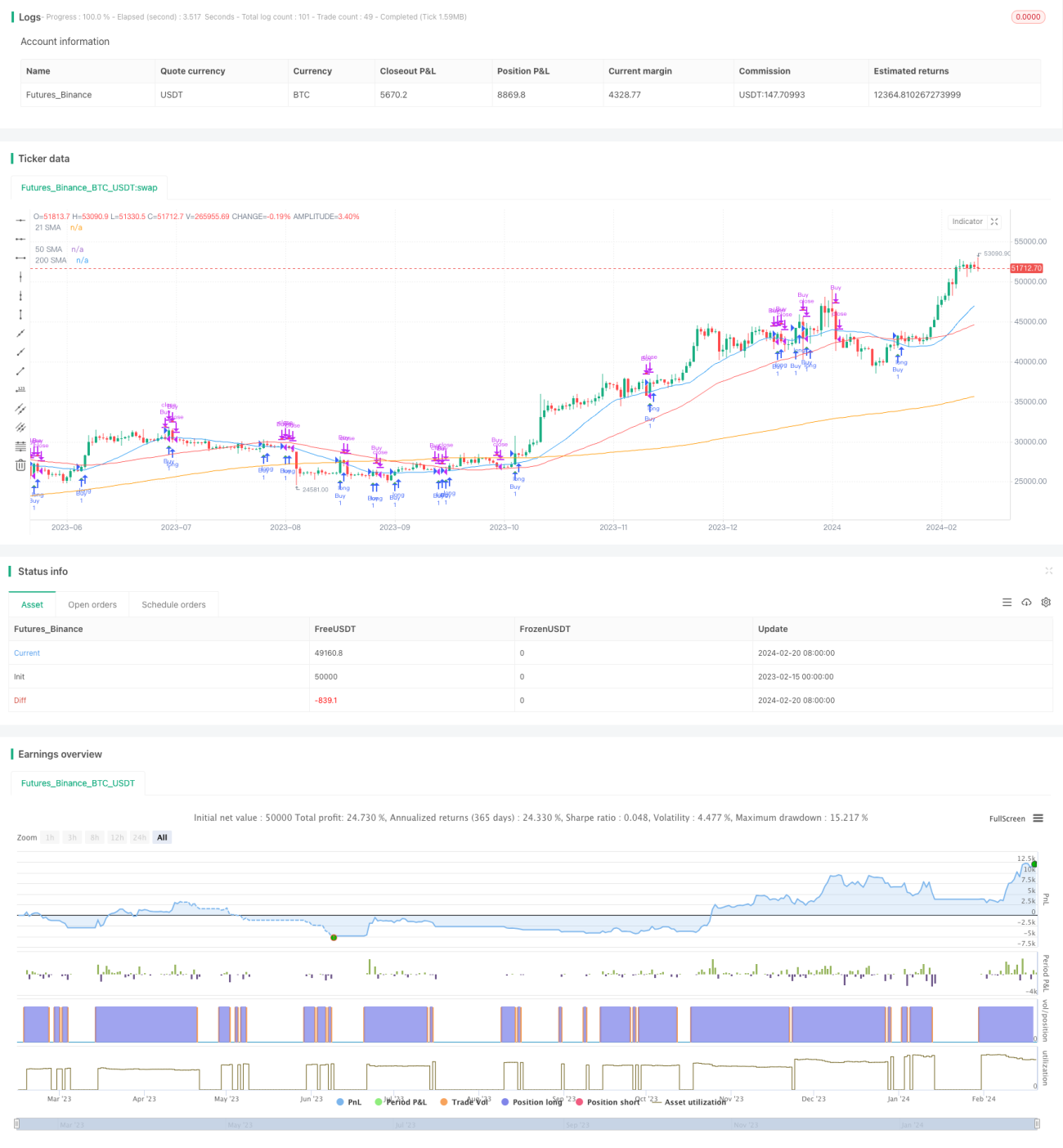

Chiến lược này có tên là "Chiến lược giao dịch định lượng dựa trên giao cắt giá và SMA", chủ yếu tính toán SMA với các chu kỳ khác nhau và theo dõi tình trạng giao cắt giữa giá và SMA để tạo ra tín hiệu giao dịch. Khi giá phá vỡ SMA từ dưới lên trên, phát sinh tín hiệu mua; khi giá phá vỡ SMA từ trên xuống dưới, phát sinh tín hiệu bán.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược là theo dõi sự giao cắt giữa giá và đường trung bình động đơn giản 21 ngày (SMA). Đồng thời, chiến lược cũng tính toán SMA 50 ngày và SMA 200 ngày, giúp nhận định xu hướng tổng quát.

Cụ thể, chiến lược sẽ yêu cầu lấy giá đóng cửa của cổ phiếu trong phạm vi ngày được chỉ định, sau đó tính các SMA khác nhau dựa trên chu kỳ SMA đầu vào. Nếu giá phá vỡ SMA 21 ngày từ dưới lên trên, sẽ thiết lập tín hiệu mua; nếu giá phá vỡ SMA 21 ngày từ trên xuống dưới, sẽ thiết lập tín hiệu bán.

Trong khi tính SMA và xác định giao cắt, chiến lược sẽ theo dõi vị thế hiện tại. Khi tín hiệu mua được kích hoạt, chiến lược sẽ vào lệnh nắm giữ; khi tín hiệu bán được kích hoạt, chiến lược sẽ đóng vị thế. Bằng cách này, hoàn tất giao dịch tự động dựa trên hệ thống giao cắt SMA.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược là đơn giản, dễ thực hiện và dễ hiểu. SMA là một chỉ báo phân tích kỹ thuật phổ biến, giao cắt SMA là một trong những tín hiệu giao dịch thông dụng. Chiến lược dựa trên giao cắt chỉ báo này có thể dễ dàng áp dụng cho các cổ phiếu và khung thời gian khác nhau, phù hợp với giao dịch tự động.

Một ưu điểm khác là chiến lược có thể được tối ưu hóa bằng cách điều chỉnh tham số SMA. Ví dụ, có thể kiểm tra các tổ hợp chu kỳ SMA khác nhau để tìm ra tham số tối ưu, phù hợp với quy luật biến động của từng cổ phiếu cụ thể. Ngoài ra, chiến lược cũng có thể được xác nhận và tối ưu hóa bằng cách thêm các chỉ báo khác.

Rủi ro và giải pháp

Rủi ro lớn nhất của chiến lược là các chiến lược dựa trên chỉ báo có thể tạo ra nhiều tín hiệu sai. Ví dụ, trong giai đoạn dao động đi ngang, giá có thể thường xuyên cắt lên cắt xuống SMA, dẫn đến các tín hiệu giao dịch không cần thiết.

Các giải pháp phổ biến bao gồm đặt stop loss, điều chỉnh tham số, hoặc thêm bộ lọc. Ví dụ, có thể đặt tỷ lệ thua lỗ tối đa để hạn chế rủi ro; hoặc điều chỉnh chu kỳ SMA, chọn tổ hợp tham số ổn định hơn; hoặc thêm xác nhận từ các chỉ báo khác để lọc bớt một phần tín hiệu.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Kiểm tra và chọn tổ hợp tham số SMA tốt nhất. Có thể backtest các độ dài SMA khác nhau để tìm chu kỳ phù hợp nhất.

-

Thêm các chỉ báo khác để xác nhận tín hiệu, ví dụ RSI, MACD,... Điều này có thể lọc bỏ một số tín hiệu sai.

-

Thêm logic stop loss. Cài đặt mức thua lỗ tối đa có thể chấp nhận hoặc stop loss động để kiểm soát rủi ro.

-

Tối ưu hóa thời điểm vào lệnh. Có thể xem xét vào lệnh gần các điểm phá vỡ quan trọng, thay vì bám sát giao cắt SMA một cách cứng nhắc.

-

Thử nghiệm chiến lược kết hợp. Có thể xem xét kết hợp với các loại chiến lược khác, ví dụ theo xu hướng.

Tổng kết

Chiến lược này thực hiện giao dịch tự động thông qua giao cắt chỉ báo SMA đơn giản. Ưu điểm là đơn giản, dễ hiểu; nhược điểm là tín hiệu thường xuyên, dễ bị mắc kẹt. Chúng ta có thể cải thiện hiệu suất chiến lược bằng cách tối ưu hóa tham số, thêm bộ lọc, stop loss,... Chiến lược này cung cấp cho chúng ta một khung cơ bản, có thể làm phong phú và nâng cao bằng cách liên tục bổ sung các yếu tố mới.

- 1