Chiến lược giao dịch dựa trên giao cắt vàng EMA

Tổng quan

Chiến lược giao dịch EMA Golden Cross tính toán các đường EMA với chu kỳ khác nhau, xác định tình trạng giao nhau của chúng để phát tín hiệu mua và bán. Khi EMA chu kỳ ngắn cắt lên trên EMA chu kỳ dài, tín hiệu mua được phát ra; khi EMA chu kỳ ngắn cắt xuống dưới EMA chu kỳ dài, tín hiệu bán được phát ra.

Nguyên lý chiến lược

Cốt lõi của chiến lược này là tính toán hai đường EMA với chu kỳ khác nhau, bao gồm một đường EMA chu kỳ ngắn hơn, mặc định là 9; và một đường EMA chu kỳ dài hơn, mặc định là 20. Mã nguồn sử dụng hàm ema có sẵn trong Pine Script để tính toán lần lượt hai đường này. Sau đó, thông qua việc xác định xem hai đường EMA có giao nhau hay không để tạo tín hiệu giao dịch. Cụ thể, nếu đường nhanh cắt lên từ dưới đường chậm, tín hiệu mua sẽ được phát ra; nếu đường nhanh cắt xuống từ trên đường chậm, tín hiệu bán sẽ được phát ra.

Việc xác định tín hiệu giao nhau được thực hiện thông qua hai hàm có sẵn trong Pine Script là crossover và crossunder. Hàm crossover xác định xem đường nhanh có cắt lên từ dưới đường chậm hay không, trả về giá trị boolean; hàm crossunder xác định xem đường nhanh có cắt xuống từ trên đường chậm hay không, trả về giá trị boolean. Dựa trên giá trị trả về của hai hàm này, mã nguồn sẽ gửi lệnh mua hoặc bán tương ứng.

Ngoài ra, mã nguồn cũng cung cấp một số điều kiện phụ trợ, như thiết lập ngày bắt đầu và kết thúc, giới hạn chỉ giao dịch long hoặc short, v.v., điều này giúp tiến hành backtest hoặc tối ưu hóa chi tiết hơn.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là rất đơn giản và trực tiếp, dễ hiểu và dễ triển khai, phù hợp cho người mới bắt đầu học tập. Ngoài ra, bản thân đường trung bình động là một chỉ báo theo xu hướng, có thể theo dõi xu hướng thị trường một cách hiệu quả và tận dụng xu hướng để tạo ra lợi nhuận bổ sung. Cuối cùng, chiến lược này có ít tham số, dễ điều chỉnh, đây cũng là một trong những ưu điểm của nó.

Phân tích rủi ro

Chiến lược này chủ yếu đối mặt với rủi ro giao dịch nhiễu và đảo chiều xu hướng. Đường EMA dễ bị ảnh hưởng bởi biến động thị trường ngắn hạn, có thể tạo ra tín hiệu sai, dẫn đến các giao dịch không cần thiết, làm tăng tần suất và chi phí giao dịch. Mặt khác, khi tín hiệu giao nhau được phát ra, xu hướng có thể đã gần đến điểm đảo chiều, lúc này giao dịch sẽ có rủi ro lớn hơn. Ngoài ra, việc thiết lập tham số không phù hợp cũng ảnh hưởng đến hiệu suất của chiến lược.

Có thể giảm thiểu giao dịch nhiễu bằng cách điều chỉnh chu kỳ EMA hoặc thêm các bộ lọc khác. Đồng thời, thiết lập stop loss để kiểm soát tổn thất từng lệnh. Tối ưu hóa tham số có thể giúp chiến lược ổn định hơn. Tất nhiên, bất kỳ chiến lược giao dịch nào cũng không thể tránh khỏi thua lỗ hoàn toàn, cần phải chấp nhận một mức rủi ro nhất định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tối ưu hóa tham số chu kỳ EMA, tìm kiếm tổ hợp tham số tốt nhất

- Thêm các chỉ báo lọc khác, như MACD, RSI, v.v., để giảm tín hiệu giả

- Thêm chỉ báo xác định xu hướng, tránh đảo chiều xu hướng

- Kết hợp với cơ bản của cổ phiếu để chọn lựa tài sản

- Điều chỉnh quản lý vị thế, ví dụ như đặt stop loss theo ATR

Tổng kết

Golden Cross EMA là một chiến lược theo xu hướng đơn giản và hiệu quả. Nó sử dụng giao cắt của EMA để tạo tín hiệu giao dịch, có thể tự động nắm bắt xu hướng giá, tận dụng lợi nhuận từ xu hướng giá. Chiến lược này dễ hiểu và dễ điều chỉnh, rất phù hợp cho người mới bắt đầu học tập, cũng có thể được tích hợp như một module vào các chiến lược phức tạp hơn. Tuy nhiên, bất kỳ chiến lược nào cũng có rủi ro, cần phải quản lý tốt. Thông qua việc liên tục tối ưu hóa và làm giàu, chiến lược này có thể trở nên ổn định và đáng tin cậy hơn.

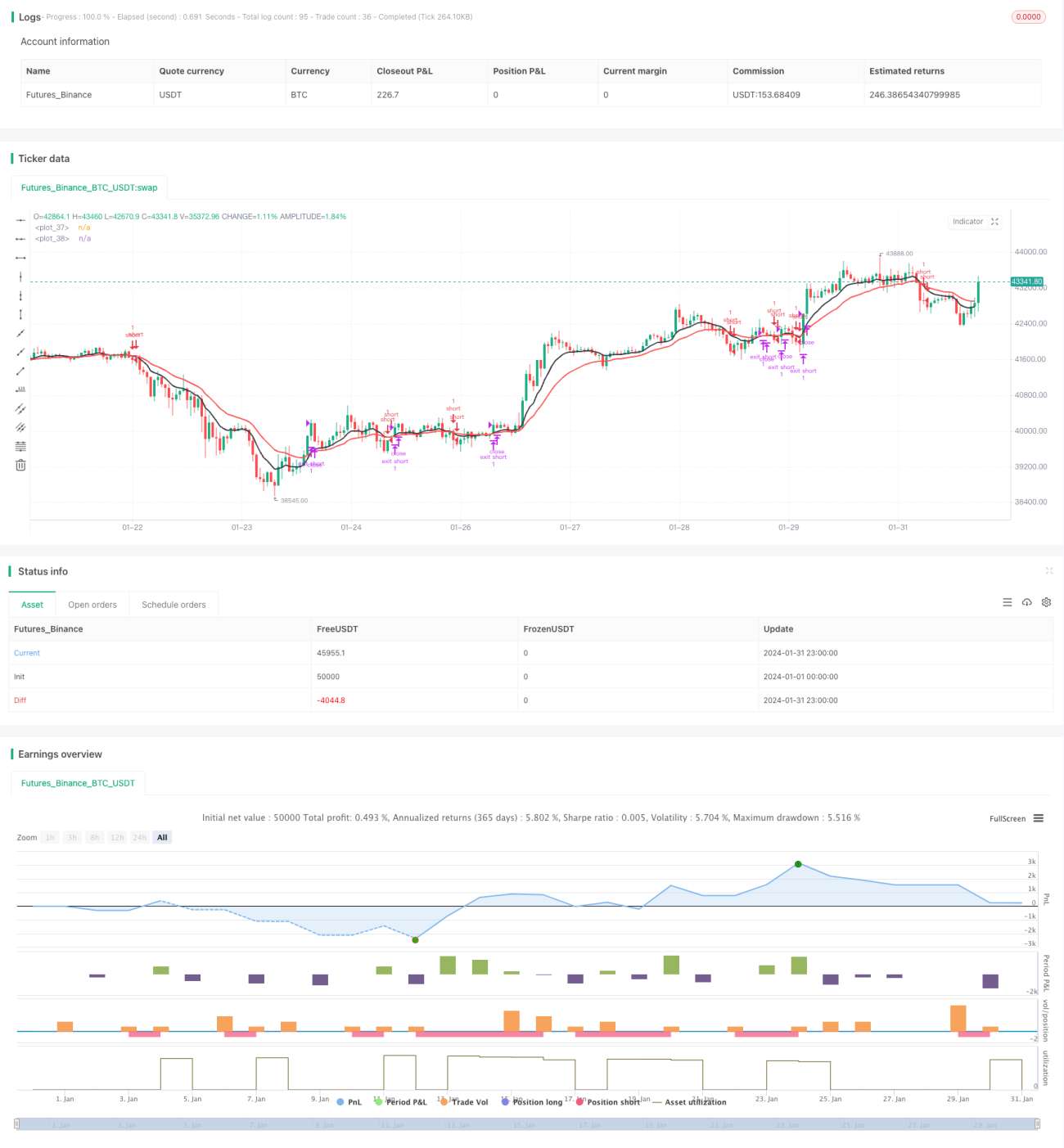

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1