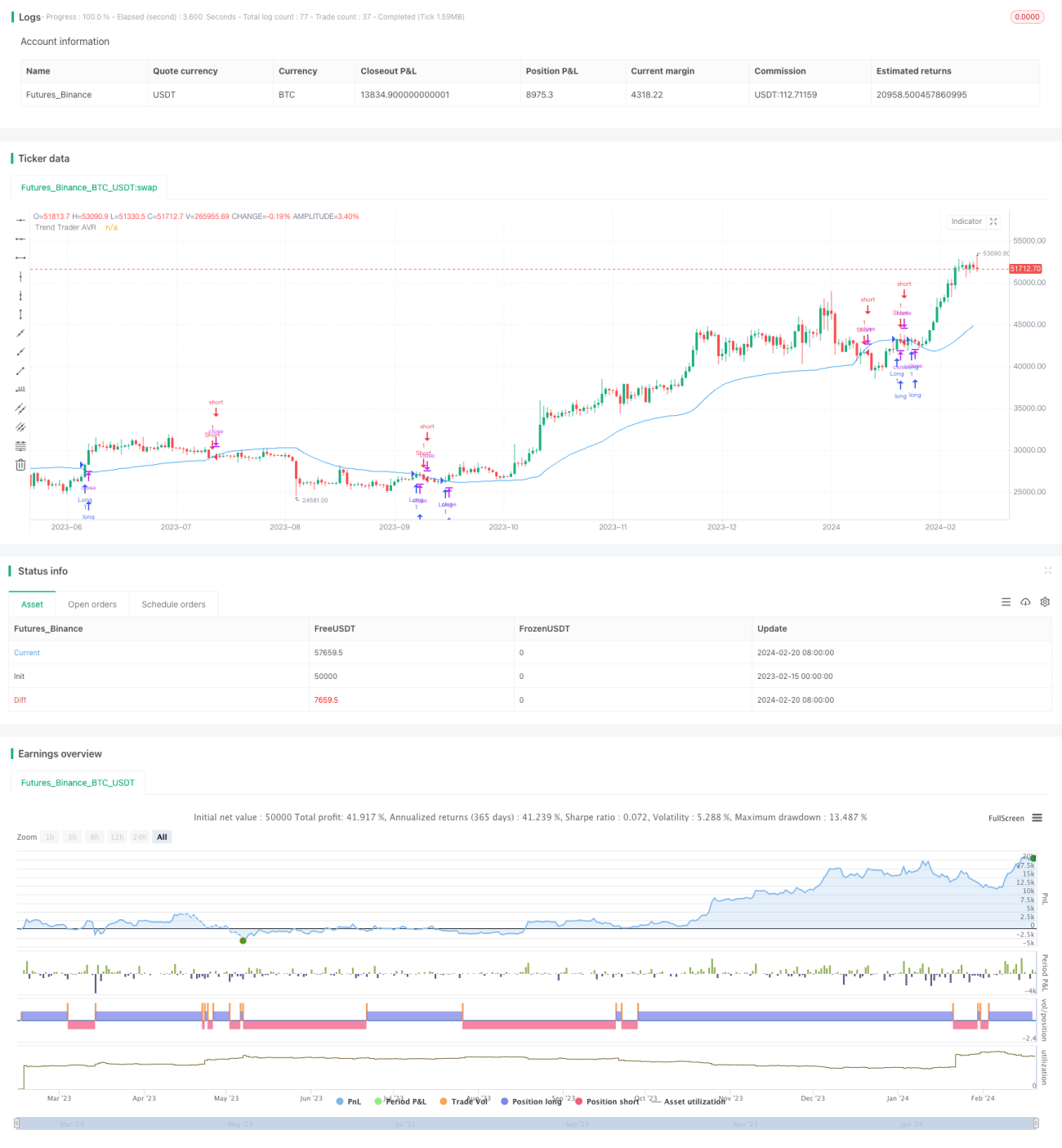

Dựa trên chiến lược bám xu hướng động

Tổng quan

Chiến lược này được cải tiến dựa trên ý tưởng trong bài báo "The Trend Is Your Friend" của Andrew Abraham đăng trên tạp chí Technical Analysis of Stocks & Commodities số tháng 9 năm 1998, nhằm theo dõi động xu hướng giá cổ phiếu và tạo tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược trước hết tính toán phạm vi biến động trung bình thực tế (ATR) trong 21 ngày gần nhất làm ngưỡng tham chiếu, sau đó tính giá cao nhất và thấp nhất trong 21 ngày gần nhất, từ đó xác định dải trên và dải dưới. Dải trên là giá cao nhất 21 ngày trừ đi 3 lần ATR, dải dưới là giá thấp nhất 21 ngày cộng với 3 lần ATR. Khi giá đóng cửa cao hơn dải trên, đó là tín hiệu áp lực bán; khi giá đóng cửa thấp hơn dải dưới, đó là tín hiệu tích lũy. Để lọc tín hiệu giả, chiến lược còn tính đường trung bình động hàm mũ (EMA) độ dài 21, chỉ khi giá đóng cửa cùng hướng vượt qua đường trung bình động với dải giới hạn thì mới tạo ra tín hiệu giao dịch thực sự. Ngoài ra, chiến lược còn cung cấp tham số đảo ngược, cho phép đảo ngược tín hiệu mua/bán ban đầu, thực hiện các thao tác bán khống/mua lên.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là có thể theo dõi động xu hướng giá và tạo tín hiệu giao dịch dựa trên đó. So với chiến lược đường trung bình động tham số cố định, nó nắm bắt tốt hơn xu hướng biến động giá. Ngoài ra, việc kết hợp ATR để xây dựng dải đã khắc phục nhược điểm của dải chỉ được xác định dựa trên giá cao nhất và thấp nhất. Biên độ dao động của dải trên và dải dưới cũng rất hợp lý, ở một mức độ nào đó tránh được sự phá vỡ giả. Khả năng tùy chỉnh tham số đảo ngược cũng làm tăng tính linh hoạt của chiến lược.

Phân tích rủi ro

Chiến lược này tồn tại hai rủi ro chính: thứ nhất là rủi ro giao dịch quá mức do tín hiệu tăng lên; thứ hai là rủi ro do cài đặt tham số không phù hợp. Vì chiến lược sử dụng tham số động, tín hiệu giao dịch sẽ thường xuyên hơn so với chiến lược đường trung bình động truyền thống, có thể dẫn đến rủi ro giao dịch quá mức ở một mức độ nhất định. Ngoài ra, nếu tham số được cài đặt không đúng, chẳng hạn như chu kỳ thời gian quá ngắn hoặc giá trị giới hạn dải quá nhỏ, cũng sẽ làm tăng tín hiệu giả và do đó tăng rủi ro.

Để kiểm soát rủi ro, có thể điều chỉnh tham số một cách thích hợp, chọn chu kỳ thời gian dài hơn và nới lỏng ràng buộc của dải trên/dưới một cách phù hợp. Ngoài ra, có thể cân nhắc thêm chiến lược dừng lỗ để kiểm soát tổn thất từng lệnh.

Hướng tối ưu hóa

Không gian tối ưu hóa của chiến lược này còn khá lớn. Ví dụ, có thể xem xét kết hợp các chỉ báo lọc khác như RSI, KD để tránh phá vỡ giả. Cũng có thể thử sử dụng phương pháp học máy để tự động tối ưu hóa tham số. Ngoài ra, giá trị tối ưu của tham số cũng khác nhau đối với các cổ phiếu và môi trường thị trường khác nhau. Vì vậy, chúng ta cũng có thể xem xét xây dựng một cơ chế chọn tham số tối ưu, linh hoạt lựa chọn tham số tốt nhất dựa trên đặc điểm của cổ phiếu và thị trường, từ đó nâng cao độ ổn định của chiến lược.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo xu hướng rất thực tế. So với chiến lược đường trung bình động truyền thống, nó linh hoạt và thông minh hơn, có thể nắm bắt động xu hướng giá. Khi tham số được điều chỉnh phù hợp, chất lượng tín hiệu giao dịch khá cao, có thể đạt được lợi nhuận tốt. Thông qua các tối ưu hóa tiếp theo, dự kiến hiệu suất của chiến lược có thể tiếp tục được cải thiện. Nó đáng để kiểm tra thực tế và đưa vào ứng dụng.

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1