Chiến lược theo dõi xu hướng dựa trên giao cắt đường trung bình động

Tổng quan

Chiến lược này tính toán hai đường trung bình động với các tham số khác nhau và so sánh sự giao nhau của chúng để xác định hướng đi của xu hướng giá, từ đó thực hiện giao dịch theo xu hướng. Khi đường trung bình động nhanh vượt lên trên đường trung bình động chậm, đó được xác định là tín hiệu tăng giá; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, đó được xác định là tín hiệu giảm giá. Chiến lược này có thể điều chỉnh tham số để xác định xu hướng trên các khung thời gian khác nhau.

Nguyên lý chiến lược

Chiến lược này sử dụng hai bộ đường trung bình động với các tham số khác nhau để so sánh. Tham số của đường trung bình động thứ nhất được thiết lập bởi len1 và type1, tham số của đường trung bình động thứ hai được thiết lập bởi len2 và type2. Trong đó, len1 và len2 lần lượt đại diện cho độ dài chu kỳ của hai đường trung bình động, type1 và type2 đại diện cho loại thuật toán của đường trung bình động.

Khi đường trung bình động nhanh vượt lên trên đường trung bình động chậm tạo thành giao cắt vàng (golden cross), đó được xác định là tín hiệu tăng giá; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm tạo thành giao cắt tử thần (death cross), đó được xác định là tín hiệu giảm giá.

Dựa theo hướng của tín hiệu giao cắt, thực hiện hành động mua hoặc bán. Khi tín hiệu tăng giá được kích hoạt, nếu tham số needlong là true, thì sẽ mua với số lượng default_qty_value hoặc theo phần trăm của danh mục percentage_of_equity; khi tín hiệu giảm giá được kích hoạt, nếu tham số needshort là true, thì sẽ bán khống với số lượng default_qty_value hoặc theo phần trăm của danh mục percentage_of_equity.

Ưu điểm của chiến lược

- Hỗ trợ kết hợp 7 loại đường trung bình động khác nhau, giúp linh hoạt thích ứng với môi trường thị trường.

- Có thể tùy chỉnh tham số của hai đường trung bình động, cho phép xác định xu hướng dài hạn và trung hạn/ngắn hạn.

- Quy tắc xác định tín hiệu của chiến lược đơn giản, rõ ràng, dễ hiểu và triển khai.

- Hỗ trợ cả giao dịch mua và bán khống, có thể thực hiện giao dịch theo xu hướng.

Rủi ro và giải pháp

- Đường trung bình động có độ trễ, có thể bỏ lỡ điểm đảo chiều giá.

Giải pháp: Rút ngắn chu kỳ của đường trung bình động một cách phù hợp, hoặc kết hợp với các chỉ báo khác. - Không phù hợp với thị trường có biến động cao và đảo chiều thường xuyên.

Giải pháp: Thêm các điều kiện lọc để tránh giao dịch trong thị trường đi ngang. - Có rủi ro về tín hiệu giả.

Giải pháp: Thêm các chỉ báo lọc khác để kết hợp, tăng độ tin cậy của tín hiệu.

Hướng tối ưu hóa

- Tối ưu hóa tổ hợp chu kỳ của đường trung bình động, lần lượt kiểm tra ảnh hưởng của tham số chu kỳ ngắn và dài đến lợi nhuận của chiến lược.

- Kiểm tra hiệu suất của các loại đường trung bình động khác nhau để tìm ra thuật toán đường trung bình động tốt nhất.

- Thêm các chỉ báo như Khối lượng giao dịch (VARIABLE) hoặc Bollinger Bands để kết hợp, nâng cao chất lượng tín hiệu.

- Tối ưu hóa chiến lược quản lý vị thế, cải thiện phương thức sử dụng phần trăm cố định (percentage_of_equity).

Tổng kết

Chiến lược này xác định xu hướng giá thông qua việc so sánh sự giao nhau của hai đường trung bình động, thực hiện các hành động mua/bán tương ứng để nắm bắt và theo dõi xu hướng nhằm thu lợi nhuận. Ưu điểm của chiến lược là quy tắc tín hiệu đơn giản, rõ ràng, tham số có thể điều chỉnh, khả năng ứng dụng cao, có thể tối ưu hóa và điều chỉnh cho nhiều môi trường thị trường khác nhau. Cần lưu ý phòng ngừa rủi ro từ độ trễ của đường trung bình động và thị trường đi ngang, có thể thêm các chỉ báo khác để lọc nhằm nâng cao chất lượng tín hiệu.

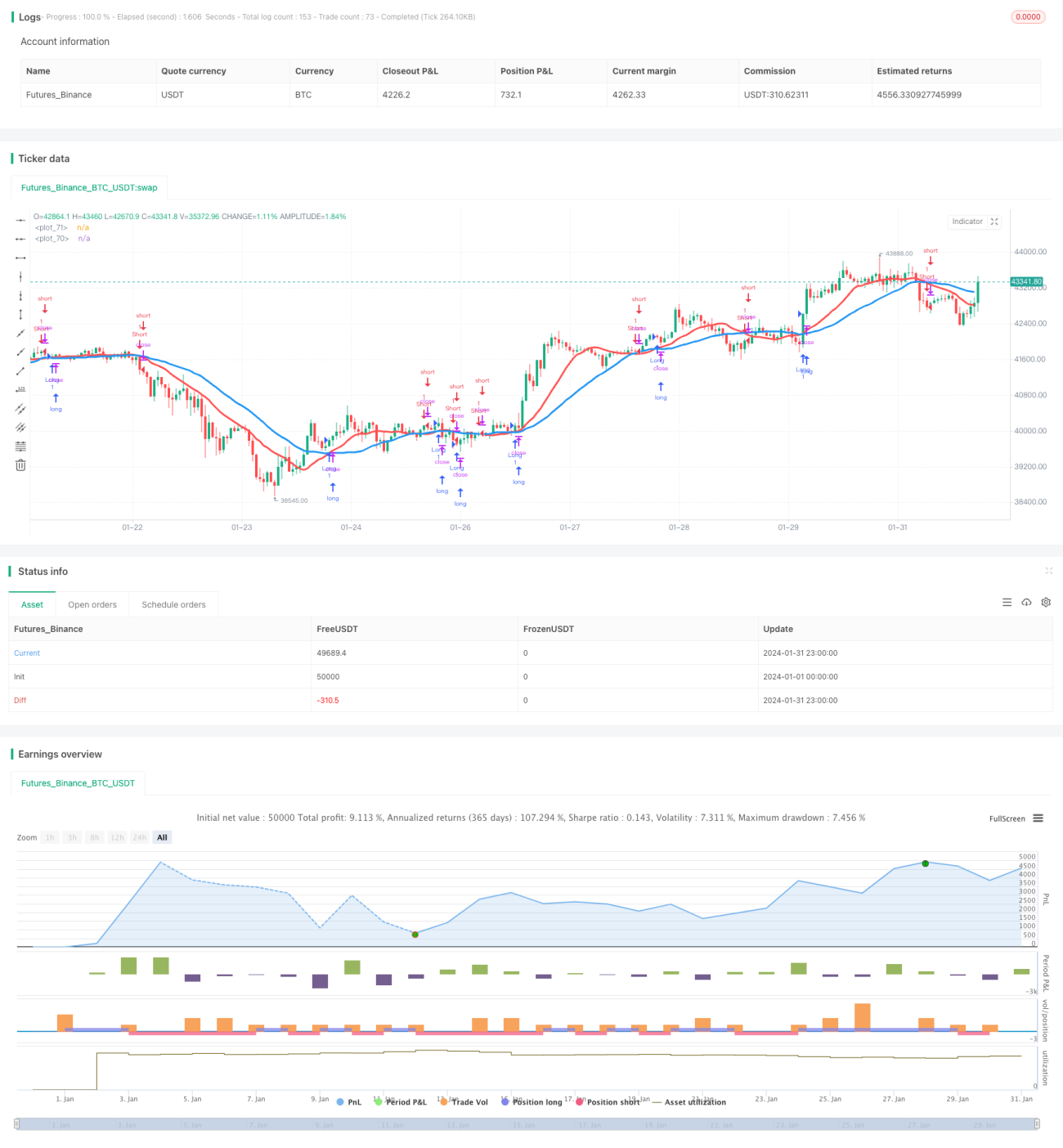

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1