Chiến lược DCA định kỳ có dừng lỗ trượt giá

Tổng quan

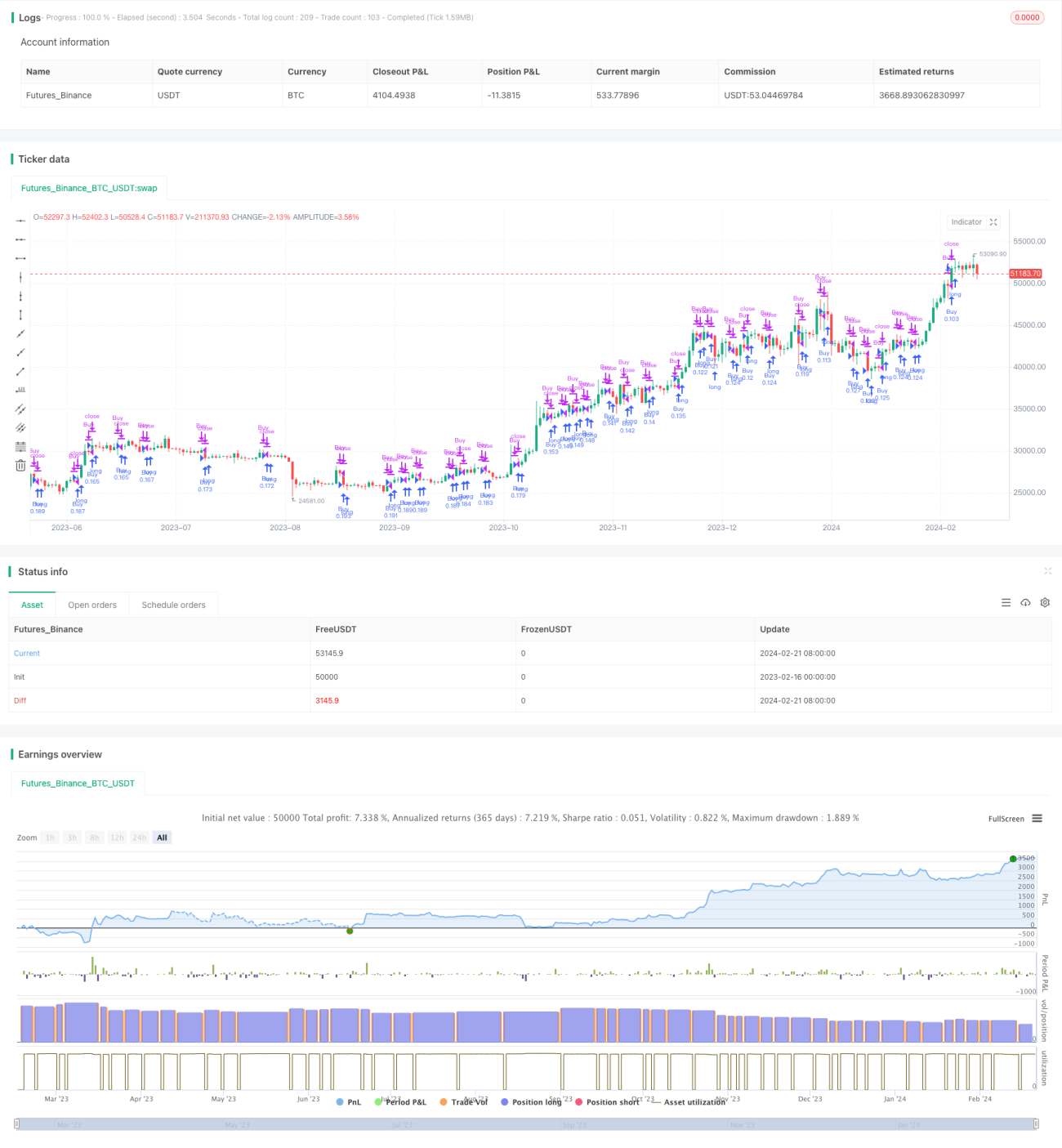

Chiến lược này kết hợp phương pháp trung bình chi phí bằng đô la (Dollar Cost Averaging, DCA) với chức năng chốt lời trượt (Trailing Take Profit) trên nền tảng sàn giao dịch. Nó thiết lập độ lệch giá 1% cho việc mua và nhắm mục tiêu lợi nhuận 0,5% cho mỗi lần bán. Lý do cho lợi nhuận nhỏ này là để đảm bảo bot giao dịch hoạt động trơn tru, tránh rủi ro bị kẹt trong giai đoạn thị trường chậm. Dựa trên kết quả backtest, bot này đã được chứng minh là đủ khả năng thích ứng với biến động và thao túng thị trường. Mặc dù tỷ lệ phần trăm lợi nhuận hàng năm (APR) có thể không đặc biệt cao, nhưng nó cung cấp một lựa chọn đầu tư dài hạn an toàn và thỏa đáng, thường vượt trội so với chiến lược mua và nắm giữ (Buy and Hold, HODL) truyền thống.

Nguyên lý chiến lược

Chiến lược này trước hết thiết lập các tham số có thể cấu hình như phần trăm cắt lỗ trượt, số lượng lệnh DCA tối đa, phần trăm độ lệch giá, v.v. Sau đó, nó theo dõi các biến như giá mua cuối cùng, số lần mua, giá mua ban đầu và giá cắt lỗ trượt. Về logic mua, nếu giá hiện tại thấp hơn (1 - phần trăm độ lệch giá) so với giá mua cuối cùng và số lần mua chưa đạt đến số lượng lệnh DCA tối đa, thì sẽ phát ra tín hiệu mua và ghi lại giá mua này. Về logic bán, nếu giá hiện tại cao hơn (1 + phần trăm chốt lời) so với giá mua cuối cùng, thì sẽ thiết lập một giá cắt lỗ trượt. Nếu giá tiếp tục tăng vượt qua giá cắt lỗ trượt này, thì cập nhật giá cắt lỗ trượt thành (1 - phần trăm trượt) của giá hiện tại. Nếu giá giảm xuống dưới giá cắt lỗ trượt, thì phát ra tín hiệu bán, đồng thời đặt lại các biến liên quan, sẵn sàng bắt đầu một vòng mua DCA mới.

Ưu điểm của chiến lược

- Kết hợp DCA định kỳ và cắt lỗ trượt, vừa đảm bảo hiệu quả trung bình chi phí khi mua định kỳ với số tiền cố định, vừa khóa một phần lợi nhuận để tránh drawdown.

- Cơ chế cắt lỗ trượt linh hoạt, có thể điều chỉnh mức chốt lời và tỷ lệ trượt theo tình hình thị trường, giảm rủi ro.

- Kết quả backtest vượt trội so với chiến lược mua và nắm giữ truyền thống, tỷ lệ lợi nhuận hàng năm ổn định, phù hợp cho đầu tư dài hạn.

- Dễ dàng triển khai, tham số linh hoạt, dễ dàng áp dụng thực tế trên các sàn giao dịch chính thống.

Rủi ro của chiến lược

- Số lần mua DCA có hạn, nếu thị trường giảm kéo dài, thua lỗ có thể gia tăng.

- Cài đặt cắt lỗ trượt không phù hợp có thể dẫn đến việc khóa lợi nhuận thường xuyên hoặc thua lỗ mở rộng.

- Chi phí giao dịch sẽ ảnh hưởng nhất định đến lợi nhuận. Cài đặt cắt lỗ trượt cao sẽ làm tăng số lượng giao dịch.

- Cần đủ vốn để hỗ trợ việc mua DCA thường xuyên. Vốn ban đầu không đủ có thể dẫn đến số lần mua không đủ.

Tối ưu hóa chiến lược

- Có thể thiết lập cắt lỗ trượt động, khi lợi nhuận đạt đến một tỷ lệ nhất định thì giảm dần độ trượt.

- Kết hợp các chỉ báo trung bình động, tăng khối lượng mua gần các vùng hỗ trợ quan trọng.

- Thêm cơ chế tái cân bằng, điều chỉnh số tiền mua mỗi lần DCA dựa trên tổng tài sản.

- Tối ưu hóa cài đặt tham số, kiểm tra tỷ suất lợi nhuận dưới các chu kỳ nắm giữ khác nhau.

Tổng kết

Chiến lược này tích hợp phương pháp DCA định kỳ và cắt lỗ trượt, đạt được giao dịch định lượng với lợi nhuận ổn định dài hạn. Kết quả backtest tốt, phù hợp cho các nhà đầu tư theo đuổi tăng trưởng ổn định. Mã nguồn đơn giản, dễ hiểu và triển khai. Bằng cách tối ưu hóa cài đặt tham số và kết hợp các chỉ báo khác, có thể đạt được hiệu quả thực tế tốt hơn. Nhìn chung, chiến lược này cung cấp cho nhà đầu tư một giải pháp giao dịch định lượng tự động tương đối an toàn và ổn định.

- 1