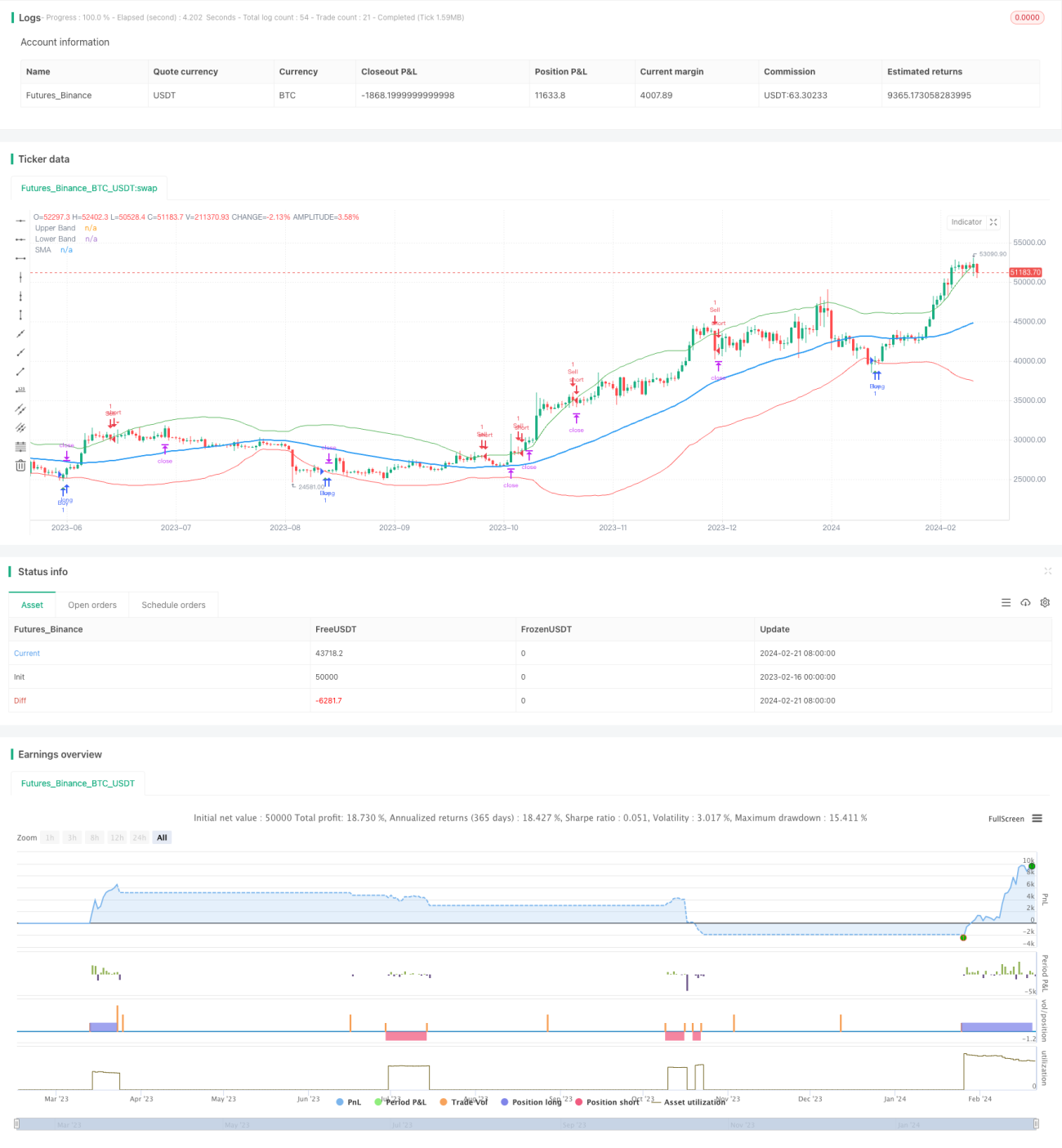

Chiến lược theo dõi xu hướng dựa trên đột phá hồi quy đường trung bình động

Tổng quan

Chiến lược đột phá hồi quy đường trung bình động là một chiến lược giao dịch định lượng điển hình theo xu hướng. Chiến lược này sử dụng đường trung bình động và dải độ lệch chuẩn của nó để đánh giá xu hướng thị trường, và tạo ra tín hiệu giao dịch khi giá phá vỡ dải độ lệch chuẩn.

Nguyên lý chiến lược

Chiến lược này trước tiên tính đường trung bình động đơn giản SMA của N ngày (mặc định 50 ngày), sau đó dựa trên SMA để tính độ lệch chuẩn StdDev của giá trong chu kỳ đó. Lấy SMA làm trục trung tâm, mỗi bên trên và dưới lấy 2 lần StdDev làm dải trên và dải dưới để xây dựng "dải độ lệch chuẩn". Khi giá vượt qua dải trên, bán khống; khi giá vượt xuống dưới dải dưới, mua lên.

Sau khi vào thị trường, chiến lược sẽ đặt điểm dừng lỗ và chốt lời. Cụ thể, sau khi mua lên, mức dừng lỗ là (100 - phần trăm dừng lỗ) của giá đóng cửa khi vào lệnh; sau khi bán khống, mức chốt lời là (100 + phần trăm chốt lời) của giá đóng cửa khi vào lệnh.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Khả năng bám xu hướng mạnh. Sử dụng dải độ lệch chuẩn có thể theo dõi biến động thị trường một cách linh hoạt.

- Khả năng kiểm soát sụt giảm tốt. Sử dụng lệnh dừng lỗ động có thể kiểm soát hiệu quả tổn thất từng giao dịch.

- Dễ dàng triển khai. Tiết kiệm nhiều công sức tối ưu tham số, rất dễ thực hiện.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Rủi ro đảo chiều xu hướng. Các chiến lược bám xu hướng dễ xảy ra tình huống thua lỗ khi thoát lệnh rồi xu hướng đảo ngược.

- Rủi ro nhạy cảm với tham số. Việc lựa chọn tham số chu kỳ đường trung bình động và bội số độ lệch chuẩn có ảnh hưởng lớn đến hiệu suất chiến lược.

- Dừng lỗ quá mạnh có thể gây tổn thất thêm. Việc đặt điểm dừng lỗ không phù hợp có thể dẫn đến tổn thất ngoài ý muốn.

Các giải pháp cho rủi ro tương ứng như sau:

- Kết hợp chỉ báo biến động để tránh phá vỡ giả.

- Tối ưu hóa tham số để tìm ra tổ hợp tham số tối ưu.

- Điều chỉnh cơ chế dừng lỗ, tránh quá mạnh tay.

Hướng tối ưu hóa

Chiến lược này vẫn còn không gian để tối ưu hóa thêm:

-

Sử dụng đường trung bình của nhiều khung thời gian để xác nhận, tránh đường cong quá nhạy cảm.

-

Kết hợp các chỉ báo khác như MACD để đánh giá xu hướng và hiện tượng phân kỳ.

-

Đưa thuật toán học máy vào để tối ưu hóa tham số động.

Tổng kết

Nhìn chung, chiến lược đột phá hồi quy đường trung bình động là một chiến lược giao dịch định lượng rất thực tế. Nó có ưu điểm bám xu hướng, kiểm soát sụt giảm, triển khai đơn giản, phù hợp với nhu cầu giao dịch định lượng. Đồng thời cũng cần chú ý đến một số vấn đề về lựa chọn tham số và cài đặt dừng lỗ, kết hợp phân tích đa khung thời gian và tối ưu hóa tham số để đạt được hiệu suất chiến lược tốt hơn.

- 1