Dựa trên chiến lược giao dịch theo khoảng cách

Tổng quan

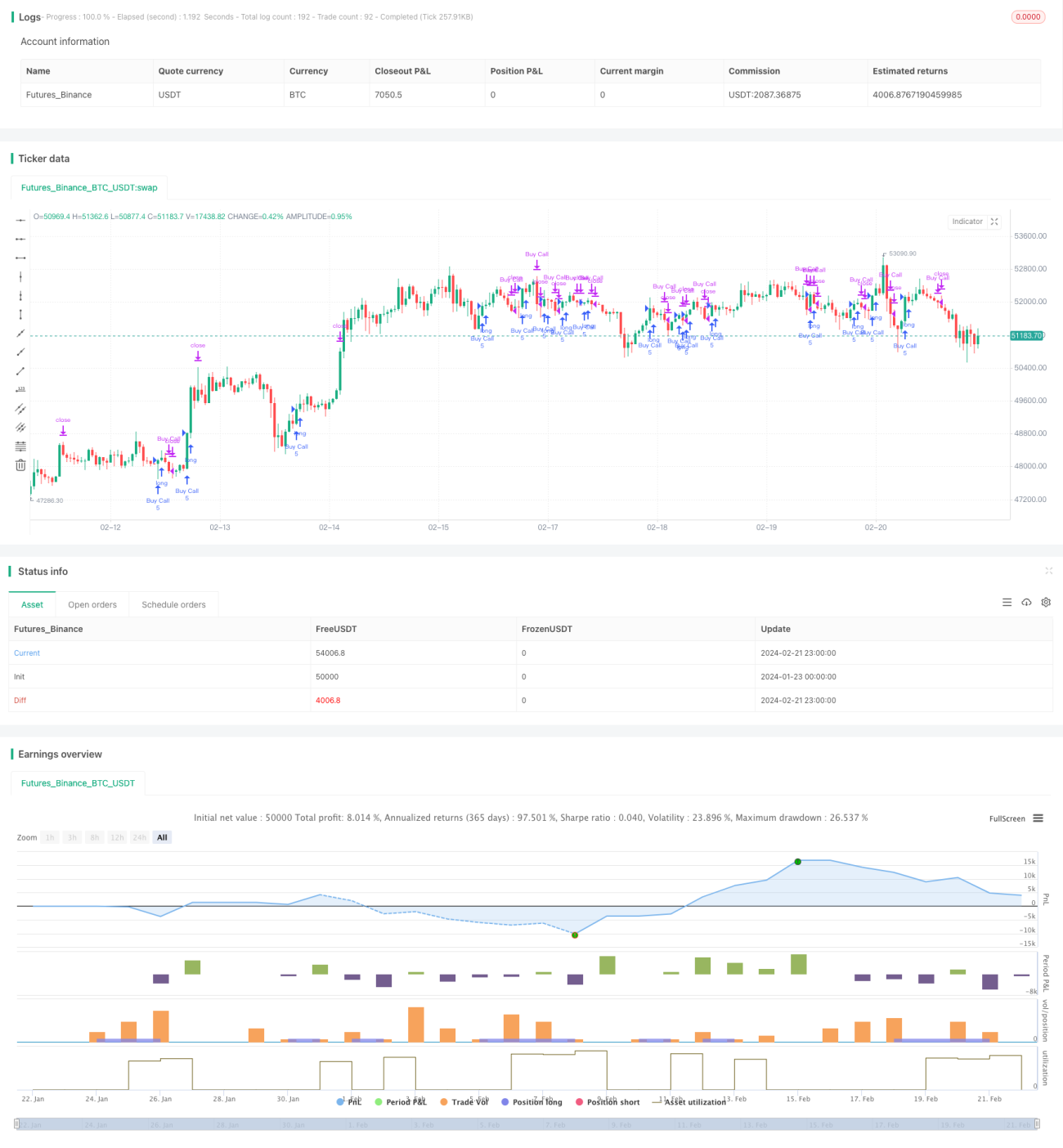

Chiến lược giao dịch khoảng cách là chiến lược bám theo xu hướng dựa trên đường trung bình động. Chiến lược này sử dụng đường trung bình động hàm mũ 30 ngày để xác định xu hướng giá, vào lệnh khi giá phá vỡ đường trung bình và thoát lệnh khi giá giảm xuống dưới đường trung bình. Chiến lược phù hợp với giao dịch trên khung thời gian từ 30 phút đến ngày.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa vào mối quan hệ giữa giá và đường EMA 30 ngày để xác định tín hiệu vào và thoát lệnh. Cụ thể:

- Tính toán đường EMA 30 ngày, làm tiêu chuẩn xác định xu hướng.

- Khi giá tăng phá vỡ EMA, phát tín hiệu mua (long), vào lệnh.

- Khi giá giảm phá vỡ EMA, phát tín hiệu đóng vị thế, thoát lệnh.

Bằng cách này, chiến lược nắm bắt các phá vỡ xu hướng giá để khóa cơ hội giao dịch theo xu hướng.

Phân tích ưu điểm

Chiến lược này có một số ưu điểm sau:

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và triển khai, chi phí vận hành thấp.

- Sử dụng EMA để lọc nhiễu giá, xác định xu hướng chính.

- Chọn EMA 30 ngày, khung thời gian phù hợp, có thể nhận diện cả xu hướng trung-dài hạn lẫn cơ hội ngắn hạn.

- Có thể tùy chỉnh tham số, thích ứng với các loại tài sản và môi trường thị trường khác nhau.

Phân tích rủi ro và giải pháp

Chiến lược này cũng tồn tại một số rủi ro:

- Rủi ro whipsaw: Giá dao động phá vỡ EMA rồi nhanh chóng quay đầu, gây thua lỗ. Có thể kéo dài chu kỳ EMA phù hợp.

- Rủi ro đảo chiều xu hướng: Khi xu hướng trung-dài hạn đảo chiều, có thể tích lũy thua lỗ lớn. Có thể đặt chiến lược cắt lỗ để giảm thiểu tổn thất.

- Rủi ro lựa chọn tham số: Cài đặt chu kỳ EMA không phù hợp, không thể bám theo xu hướng hiệu quả. Có thể sử dụng EMA thích ứng hoặc kết hợp nhiều EMA.

Hướng tối ưu hóa chiến lược

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm EMA thích ứng: Tự động điều chỉnh tham số EMA dựa trên biến động thị trường và đặc tính tài sản, tăng độ ổn định.

- Thêm hệ thống đa EMA: Kết hợp EMA ngắn hạn và dài hạn, đồng thời bám theo xu hướng ngắn và dài.

- Thêm cơ chế cắt lỗ: Thiết lập cắt lỗ di động hoặc cắt lỗ trong vùng tích lũy, giảm thua lỗ mỗi lệnh.

- Kết hợp các chỉ báo khác: Tích hợp các chỉ báo động lượng, chỉ báo biến động,... làm tín hiệu lọc, nâng cao hiệu quả chiến lược.

- Tối ưu hóa tham số: Sử dụng các phương pháp như học máy để tìm bộ tham số tối ưu.

Tổng kết

Chiến lược giao dịch khoảng cách bám theo xu hướng bằng cách bắt các phá vỡ giá qua EMA, là chiến lược định lượng đơn giản và thực dụng. Chiến lược này có thể tùy chỉnh và tối ưu hóa linh hoạt, phù hợp cho nắm giữ trung-dài hạn, cũng có thể giao dịch ngắn hạn. Nhìn chung, chiến lược có rủi ro kiểm soát được, nếu thiết lập tham số phù hợp, có thể thu được lợi nhuận ổn định.

- 1