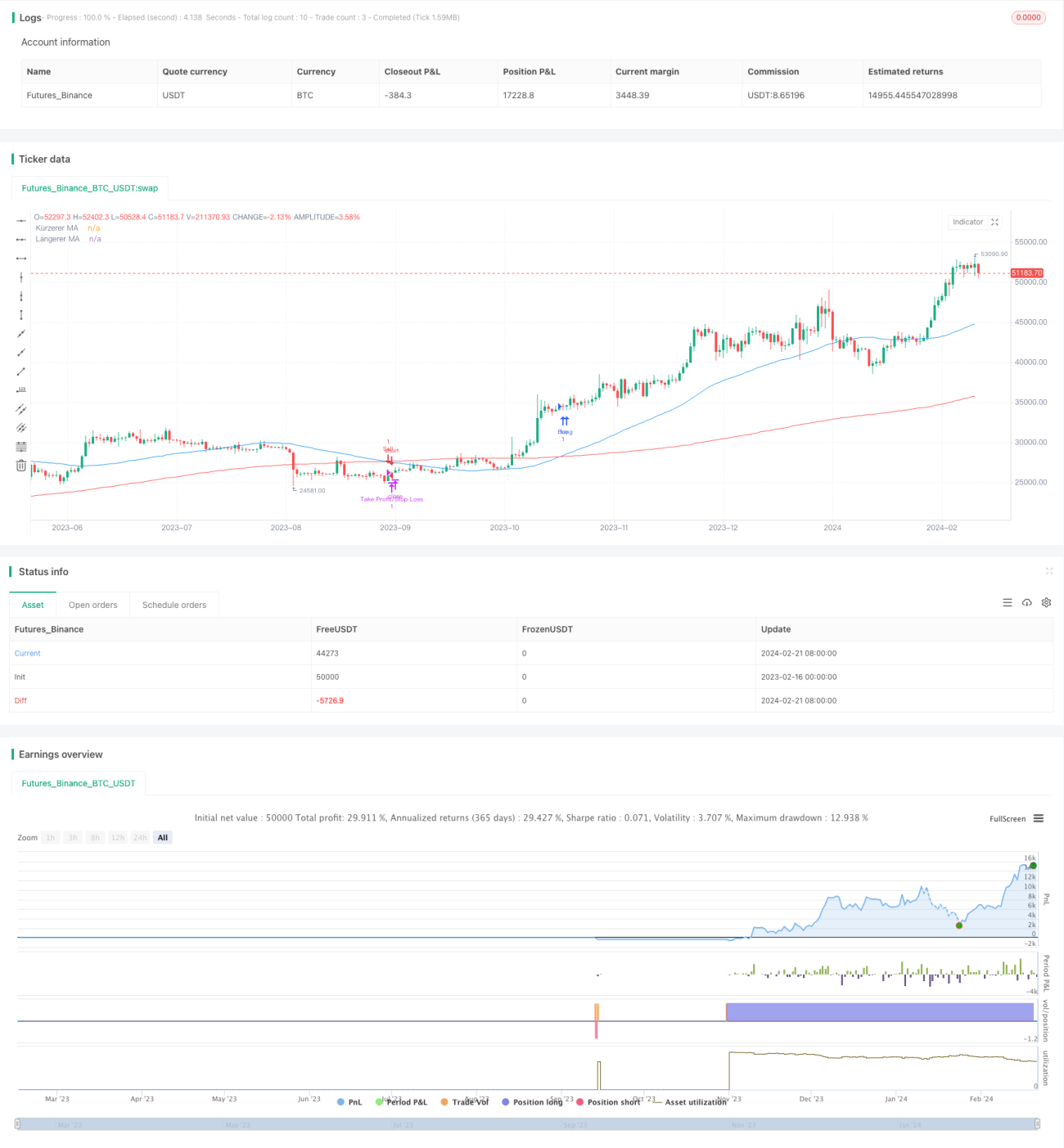

Chiến lược theo xu hướng dựa trên giao cắt đường trung bình động

Tổng quan

Chiến lược này được thiết kế dựa trên nguyên lý giao cắt vàng và giao cắt tử của đường trung bình động. Bằng cách tính toán tình huống giao cắt giữa đường nhanh (đường trung bình động ngắn hạn) và đường chậm (đường trung bình động dài hạn), chiến lược đánh giá xu hướng thị trường và thực hiện theo dõi xu hướng. Khi đường nhanh vượt lên trên đường chậm từ dưới lên, tín hiệu mua được phát ra; khi đường nhanh cắt xuống dưới đường chậm từ trên xuống, tín hiệu bán được phát ra.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào nguyên lý giao cắt đường trung bình. Tham số đường nhanh được đặt là 50 ngày, tham số đường chậm là 200 ngày. Tính giá trị trung bình của giá đóng cửa trong 50 ngày và 200 ngày gần nhất, lần lượt làm đường nhanh và đường chậm. Khi đường nhanh vượt lên trên đường chậm từ dưới lên, được đánh giá là giá cổ phiếu bước vào xu hướng tăng, phát ra tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm từ trên xuống, được đánh giá là giá cổ phiếu bước vào xu hướng giảm, phát ra tín hiệu bán.

Bằng cách thiết lập tổ hợp đường nhanh và đường chậm với các tham số khác nhau, có thể điều chỉnh độ nhạy của chiến lược. Tham số đường nhanh càng nhỏ, tốc độ xác định xu hướng càng nhanh, nhưng có thể tạo ra nhiều tín hiệu giả hơn. Tham số đường chậm càng lớn, hiệu quả đánh giá xu hướng càng tốt, nhưng tốc độ xác định xu hướng chậm hơn. Chiến lược này sử dụng đường trung bình động 50 và 200 ngày, xem xét toàn diện độ nhạy và độ ổn định của chiến lược.

Phân tích ưu điểm

- Sử dụng nguyên lý giao cắt đường trung bình động, có thể đánh giá hiệu quả xu hướng thị trường và điểm đảo chiều xu hướng, tự động theo dõi diễn biến xu hướng

- Tham số đường nhanh và đường chậm được thiết lập hợp lý, vừa đủ nhạy, vừa có thể lọc nhiễu, hiệu quả đánh giá xu hướng thị trường tốt

- Chiến lược dễ hiểu, logic rõ ràng, tham số linh hoạt, dễ triển khai và tối ưu hóa

- Có thể kiểm soát chặt chẽ điểm dừng lỗ, có lợi cho quản lý rủi ro

Phân tích rủi ro

- Chiến lược đường trung bình động có thể tạo ra nhiều tín hiệu đảo chiều hoặc tín hiệu giả, cần hỗ trợ thêm các chỉ báo khác để lọc

- Khi thị trường dao động, có thể phát sinh tín hiệu giao dịch sai, cần đánh giá tần suất biến động của từng cổ phiếu cụ thể

- Việc thiết lập điểm dừng lỗ cần xem xét đặc tính riêng của từng cổ phiếu; quá chặt có thể tăng chi phí, quá lỏng có thể làm tăng tổn thất

Hướng tối ưu hóa

- Kết hợp các chỉ báo kỹ thuật khác như MACD, KD, v.v., để lọc tín hiệu giả

- Thiết lập tham số đường trung bình động dựa trên đặc tính và tần suất biến động của từng cổ phiếu

- Điều chỉnh khoảng cách dừng lỗ đối với các cổ phiếu biến động cao

- Kiểm tra các tổ hợp tham số khác nhau để tối ưu hóa chiến lược

- Thêm quy tắc mở và gia tăng vị thế

Kết luận

Chiến lược này sử dụng nguyên lý giao cắt đường trung bình để tự động đánh giá hướng xu hướng thị trường và theo dõi diễn biến, có thể nắm bắt hiệu quả xu hướng chính. Bằng cách kiểm soát độ nhạy của chiến lược thông qua thiết lập tham số đường trung bình nhanh và chậm, kết hợp với các chỉ báo khác để lọc tín hiệu, có thể đạt được sự cân bằng giữa tính ổn định và hiệu quả của chiến lược. Chiến lược này phù hợp với giao dịch trung và dài hạn, có thể điều chỉnh tham số dựa trên đặc điểm của cổ phiếu và thị trường, mở rộng quy tắc vào lệnh và dừng lỗ để tối ưu hóa, từ đó đạt được hiệu quả giao dịch tốt hơn.

- 1