Một chiến lược chỉ báo đường trung bình động

Tổng quan

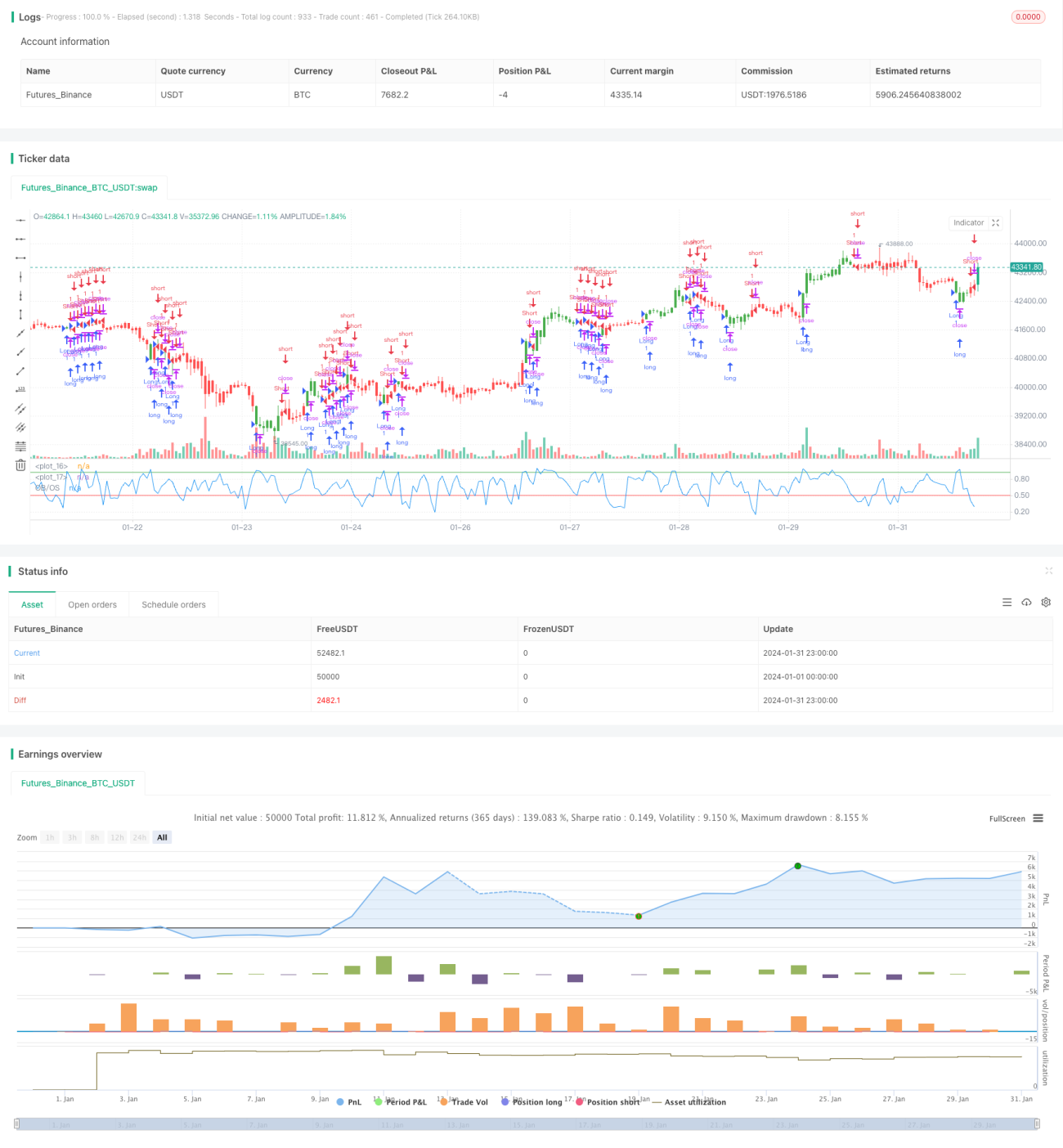

Chiến lược chỉ báo đường trung bình động là một chiến lược giao dịch định lượng dựa trên đường trung bình động để đánh giá xu hướng thị trường và thực hiện các lệnh mua hoặc bán. Chiến lược này tính toán giá trị trung bình của giá đóng cửa trong một chu kỳ nhất định để xác định xem thị trường có đang ở trạng thái quá mua hoặc quá bán hay không, nhằm nắm bắt cơ hội đảo chiều giá.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược này là đường trung bình động ngẫu nhiên (Stochastic Oscillator). Phương pháp tính toán như sau:

Điểm thấp = Giá trị thấp nhất trong số các giá thấp nhất của N ngày gần đây

Điểm cao = Giá trị cao nhất trong số các giá cao nhất của N ngày gần đây

Giá trị K = (Giá đóng cửa hiện tại - Điểm thấp) / (Điểm cao - Điểm thấp) * 100

Trong đó, giá trị N chính là độ dài Length. Chỉ báo này phản ánh vị trí tương đối của giá đóng cửa hiện tại so với phạm vi giá của N ngày gần đây.

Khi giá trị K lớn hơn đường quá mua (BuyBand), cho thấy giá cổ phiếu có thể đã quá mua và sẽ xảy ra điều chỉnh giảm; khi giá trị K nhỏ hơn đường quá bán (SellBand), cho thấy giá cổ phiếu có thể đã quá bán và sẽ xảy ra phục hồi.

Dựa trên quy tắc này, chiến lược sẽ mở lệnh bán trong vùng quá mua và mở lệnh mua trong vùng quá bán. Điều kiện đóng lệnh là khi chỉ báo quay trở lại vùng trung gian ((SellBand, BuyBand)).

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng chỉ báo đường trung bình động để đánh giá xu hướng thị trường, kết quả backtest khả quan, dễ hình thành tín hiệu giao dịch

- Bằng cách điều chỉnh tham số, có thể linh hoạt thích ứng với các chu kỳ và sản phẩm khác nhau

- Tư duy chiến lược đơn giản rõ ràng, dễ hiểu và tối ưu hóa

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Đường trung bình động dễ gây ra hiện tượng nhiễu, có thể xuất hiện tín hiệu quá mua/quá bán bị "rung lắc"

- Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc tín hiệu không rõ ràng

- Chỉ xem xét một chỉ báo duy nhất, khả năng tối ưu hóa hạn chế

Có thể giảm thiểu các rủi ro này bằng cách tối ưu hóa tham số chỉ báo hoặc thêm các bộ lọc.

Hướng tối ưu hóa

Chiến lược này chủ yếu có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm các bộ lọc chỉ báo như khối lượng hoặc ATR để đảm bảo tín hiệu giao dịch đáng tin cậy hơn

- Thêm chỉ báo Stoch với nhiều chu kỳ, kết hợp để tạo tín hiệu

- Thêm các chỉ báo phụ trợ như MACD, KDJ để đạt được sự tổng hợp đa chỉ báo

- Thực hiện tối ưu hóa lưới cho sản phẩm giao dịch, chu kỳ, tham số để tìm cấu hình tốt nhất

Tổng kết

Chiến lược chỉ báo đường trung bình động có tư duy tổng thể đơn giản, được sử dụng rộng rãi, kết quả backtest tương đối ổn định, phù hợp làm một trong những chiến lược nhập môn giao dịch định lượng. Tuy nhiên, chiến lược này chỉ xem xét yếu tố đơn lẻ, khả năng tối ưu hóa hạn chế, chỉ phù hợp cho giao dịch ngắn hạn. Trong tương lai, có thể nâng cấp thông qua tổng hợp đa chỉ báo, học máy, v.v.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/09/2017

// Simple Overbought/Oversold indicator- 1