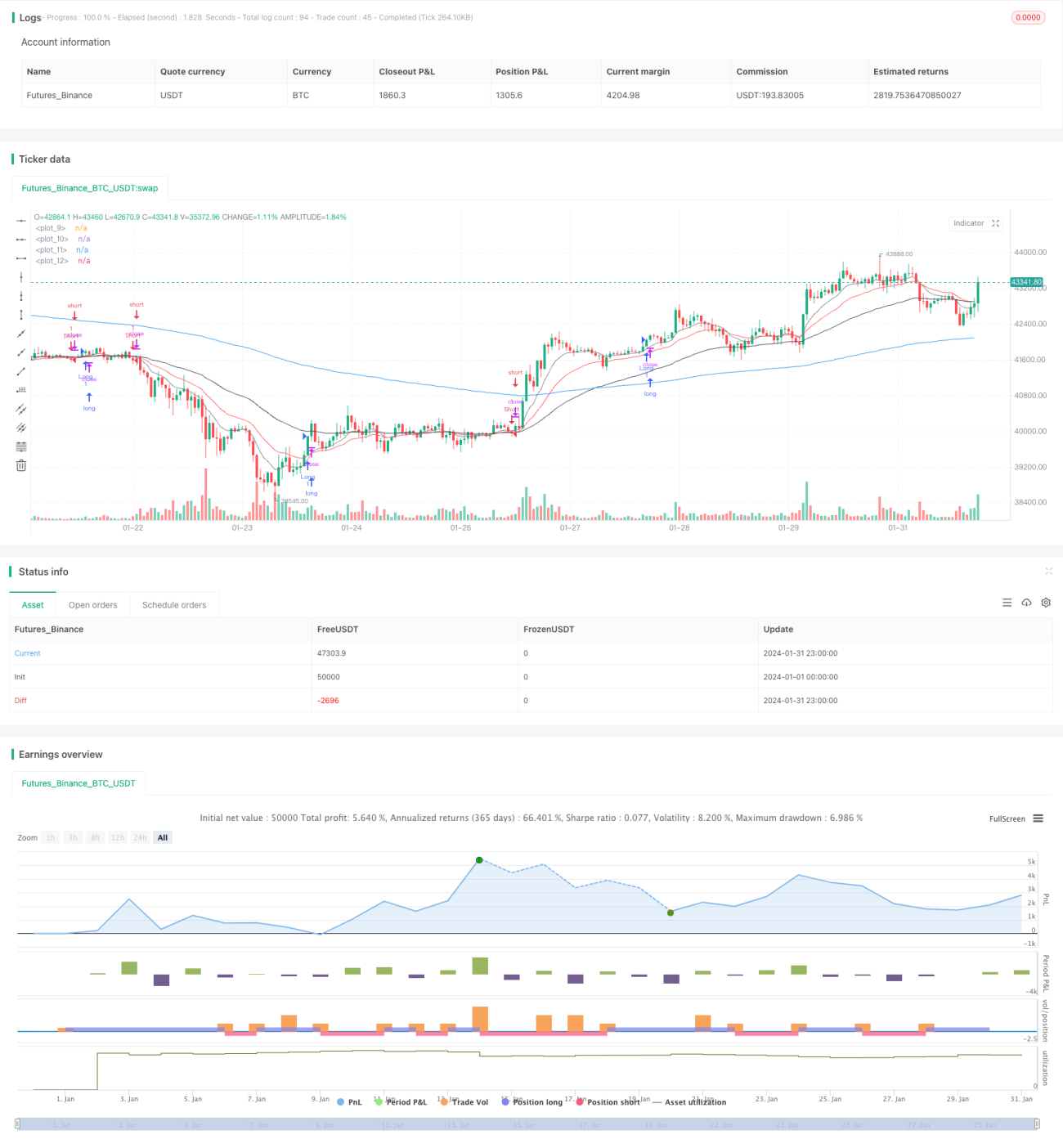

Chiến lược dừng lỗ theo dõi động dựa trên đường trung bình động kép

Tổng quan

Chiến lược này là một chiến lược dừng lỗ động dựa trên hai đường EMA. Nó sử dụng đường 9 ngày và 20 ngày để xác định hướng xu hướng thị trường, kết hợp chỉ báo RSI để lọc các phá vỡ giả. Đồng thời sử dụng chỉ báo ATR để tính toán mức dừng lỗ và chốt lời động. Chiến lược này phù hợp cho giao dịch nắm giữ trung và dài hạn.

Nguyên lý chiến lược

Chiến lược sử dụng EMA 9 ngày làm đường trung bình động ngắn hạn, EMA 20 ngày làm đường trung bình động trung hạn để xác định xu hướng giá. Khi giá cắt lên trên đường trung bình động ngắn hạn, và giá đóng cửa cao hơn mức cao nhất của ngày hôm trước, đồng thời RSI trên 30, thì mở vị thế mua (long). Khi giá cắt xuống dưới đường trung bình động ngắn hạn, và giá đóng cửa thấp hơn mức thấp nhất của ngày hôm trước, đồng thời RSI dưới 70, thì mở vị thế bán (short).

Mức dừng lỗ được đặt bằng giá đóng cửa trừ đi 1.5 lần giá trị ATR, mức chốt lời bằng giá đóng cửa cộng với giá trị ATR nhân với hệ số chốt lời. Đồng thời sử dụng 2 lần ATR để thiết lập mức dừng lỗ theo xu hướng.

Ưu điểm chiến lược

- Sử dụng hai đường EMA để xác định xu hướng chính của thị trường, tránh bị áp lực bởi nhiễu.

- Kết hợp chỉ báo RSI để lọc các phá vỡ giả, tăng độ chính xác khi vào lệnh.

- Dừng lỗ và chốt lời động, có thể điều chỉnh mức dừng lỗ/chốt lời dựa trên mức độ biến động của thị trường.

- Dừng lỗ theo xu hướng, tối đa hóa lợi nhuận.

Phân tích rủi ro

- Đường EMA có độ trễ, có thể bỏ lỡ cơ hội ngắn hạn.

- Thiết lập tham số RSI không phù hợp có thể dẫn đến bỏ lỡ cơ hội vào lệnh.

- Tỷ lệ dừng lỗ/chốt lời không phù hợp, có thể quá rộng hoặc quá chặt.

- Khi thị trường biến động mạnh, mức dừng lỗ có thể bị phá vỡ.

Hướng tối ưu hóa

- Kiểm tra các tổ hợp EMA với tham số khác nhau để tìm ra tham số tối ưu.

- Tối ưu hóa tham số RSI, cân bằng giữa độ chính xác khi vào lệnh và khả năng nắm bắt cơ hội.

- Kiểm tra các tỷ lệ dừng lỗ/chốt lời khác nhau để tìm cấu hình tối ưu.

- Thêm nhiều điều kiện bộ lọc hơn để giảm xác suất bị phá vỡ mức dừng lỗ.

Kết luận

Nhìn chung, chiến lược này là một chiến lược nắm giữ trung và dài hạn khá ổn định. Nó kết hợp hai đường EMA để xác định xu hướng chính của thị trường, tránh bị ảnh hưởng bởi nhiễu thị trường ngắn hạn. Việc thêm chỉ báo RSI cũng giúp lọc các phá vỡ giả ở một mức độ nhất định. Ngoài ra, cơ chế dừng lỗ và chốt lời động cho phép chiến lược điều chỉnh mức dừng lỗ/chốt lời của mình dựa trên mức độ biến động của thị trường. Tuy nhiên, chiến lược này cũng tồn tại một số rủi ro, chẳng hạn như độ trễ của đường trung bình động và khả năng bị phá vỡ mức dừng lỗ. Điều này đòi hỏi chúng ta trong ứng dụng thực tế, thông qua việc điều chỉnh và tối ưu hóa các tham số khác nhau để tìm ra cấu hình tốt nhất.

- 1