Dựa trên chiến lược đảo chiều kép

Tổng quan

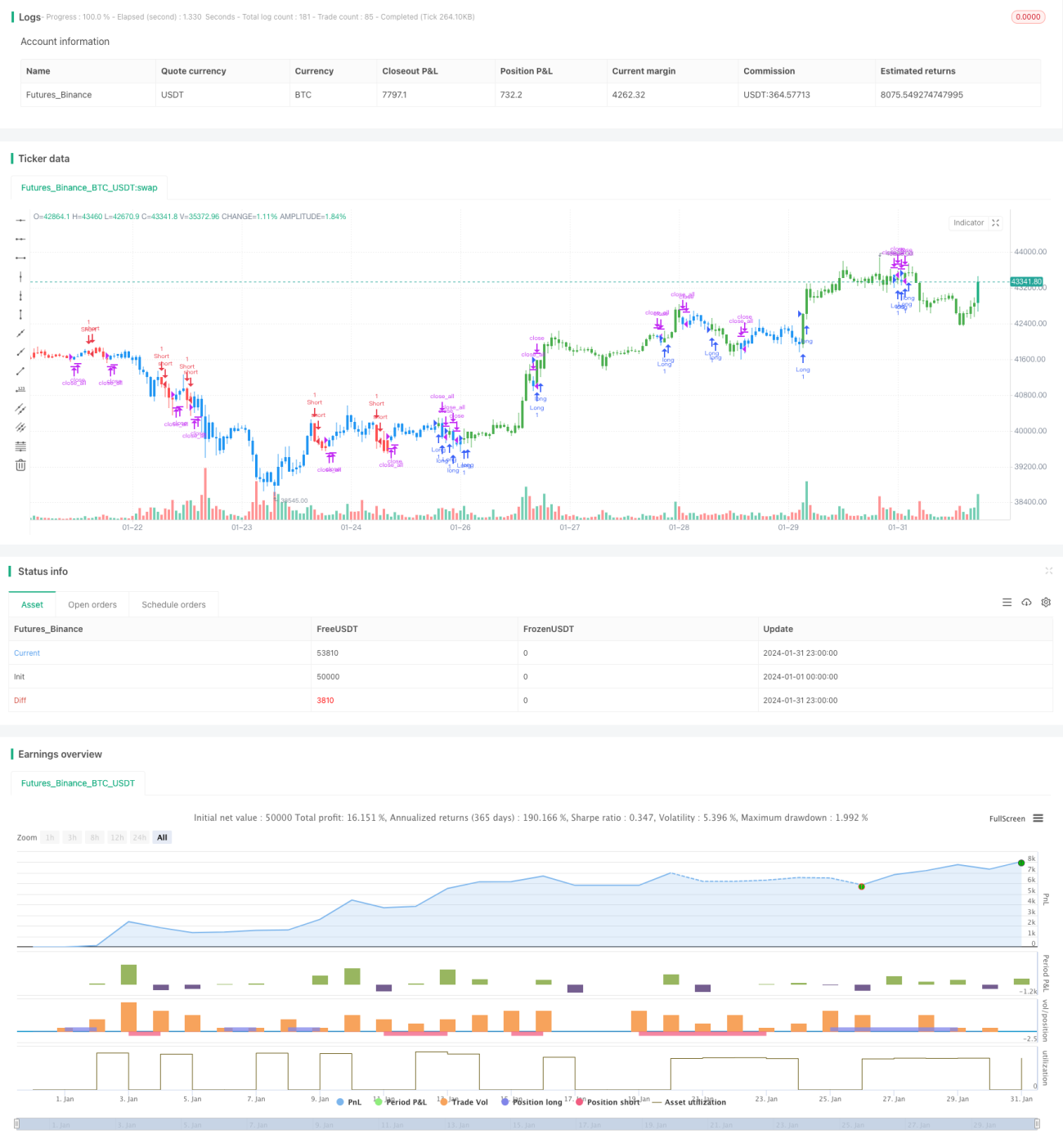

Chiến lược Double Reversal là một chiến lược định lượng kết hợp mô hình đảo chiều 123 và mô hình đảo chiều ba ngày, nhằm nâng cao chất lượng tín hiệu giao dịch và giảm thiểu rủi ro. Chiến lược này sử dụng phương pháp giao dịch kết hợp chỉ báo chênh lệch giá và chỉ báo hình thái nến, khi cả hai chỉ báo cùng phát tín hiệu thì thực hiện giao dịch, từ đó nâng cao độ chính xác của tín hiệu.

Nguyên lý chiến lược

Chiến lược Double Reversal kết hợp hai loại chiến lược giao dịch khác nhau. Đầu tiên là chiến lược đảo chiều 123, sử dụng chỉ báo chênh lệch giá, phát tín hiệu khi giá đóng cửa đảo chiều trong hai ngày liên tiếp và chỉ báo Stochastic chạm ngưỡng. Chiến lược còn lại là mô hình đảo chiều ba ngày, quan sát nến ba ngày, phát tín hiệu khi ngày giữa có đáy thấp nhất và ngày cuối cùng có giá đóng cửa cao hơn giá cao nhất của ngày trước đó. Khi cả hai chiến lược cùng phát tín hiệu đồng hướng, sẽ thực hiện lệnh mua hoặc bán.

Cụ thể, chiến lược đảo chiều 123 sử dụng chỉ báo Stochastic 9 ngày để xác định tình trạng quá mua/quá bán. Khi giá giảm hai ngày liên tiếp và chỉ báo Stochastic dưới 50 là tín hiệu mua; khi giá tăng hai ngày liên tiếp và chỉ báo Stochastic trên 50 là tín hiệu bán. Mô hình đảo chiều ba ngày phát hiện xem giá trong ba ngày có xuất hiện mô hình cao - thấp - cao hay không. Điều này cho thấy tín hiệu đảo chiều của tình trạng quá bán trong ngắn hạn.

Chiến lược Double Reversal yêu cầu cả hai chiến lược phải cùng phát tín hiệu mới mở lệnh. Điều này sẽ giảm đáng kể tỷ lệ tín hiệu giả, khiến hệ thống chỉ giao dịch trong những cơ hội xác suất cao.

Phân tích ưu điểm

So với chiến lược đơn lẻ, chiến lược Double Reversal có những ưu điểm sau:

- Nâng cao chất lượng tín hiệu, giảm tín hiệu giả

- Xác thực kép chỉ báo, xác suất drawdown thấp hơn

- Khai thác tối đa cơ hội đảo chiều ngắn hạn và trung hạn

- Dễ hiểu và dễ thực hiện

Rủi ro và giải pháp

Rủi ro chính của chiến lược Double Reversal là bỏ lỡ một số cơ hội. Do yêu cầu tín hiệu khắt khe, một số cơ hội giao dịch từ chỉ báo đơn lẻ sẽ bị bỏ qua. Có thể giải quyết bằng cách điều chỉnh tham số, nới lỏng điều kiện của một trong hai chỉ báo, tăng tần suất giao dịch một phần.

Một rủi ro khác là trong một số điều kiện thị trường cực đoan, khả năng cả hai chỉ báo cùng thất bại là tương đối cao. Đối phó với tình huống này, có thể thêm cơ chế stop loss, nhanh chóng đóng vị thế để giảm thiểu tổn thất. Hoặc dựa vào đặc điểm thị trường cực đoan đã được chứng minh thất bại trong lịch sử để loại bỏ tín hiệu giao dịch, tránh mở lệnh.

Đề xuất tối ưu hóa

Chiến lược Double Reversal có thể tiếp tục tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh tham số chỉ báo Stochastic, nâng cao độ chính xác trong việc xác định quá mua/quá bán

- Kiểm tra hiệu quả trên các loại tài sản giao dịch khác nhau, tìm đối tượng áp dụng tốt nhất

- Thêm mô hình học máy hỗ trợ đánh giá, nâng cao độ chính xác tín hiệu

- Kết hợp nhiều đặc điểm thống kê thị trường hơn, như thay đổi khối lượng giao dịch, biến động trong ngày, để tìm thời điểm mở lệnh tối ưu

Tổng kết

Chiến lược Double Reversal đã kết hợp thành công tư tưởng giao dịch đảo chiều với phân tích hình thái nến. Nó khai thác triệt để quy luật giá quay về giá trị trung bình trong ngắn hạn và trung hạn, nắm bắt hiệu quả các cơ hội do đảo chiều mang lại. So với phương pháp đơn giản theo xu hướng, chiến lược này tìm được sự cân bằng giữa kiểm soát rủi ro và lợi nhuận. Thông qua tối ưu hóa và đổi mới liên tục, tin rằng giá trị đầu tư của nó sẽ tiếp tục được khẳng định.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/04/2019

// This is combo strategies for get - 1