Chiến lược mua tích lũy thông minh

Tổng quan

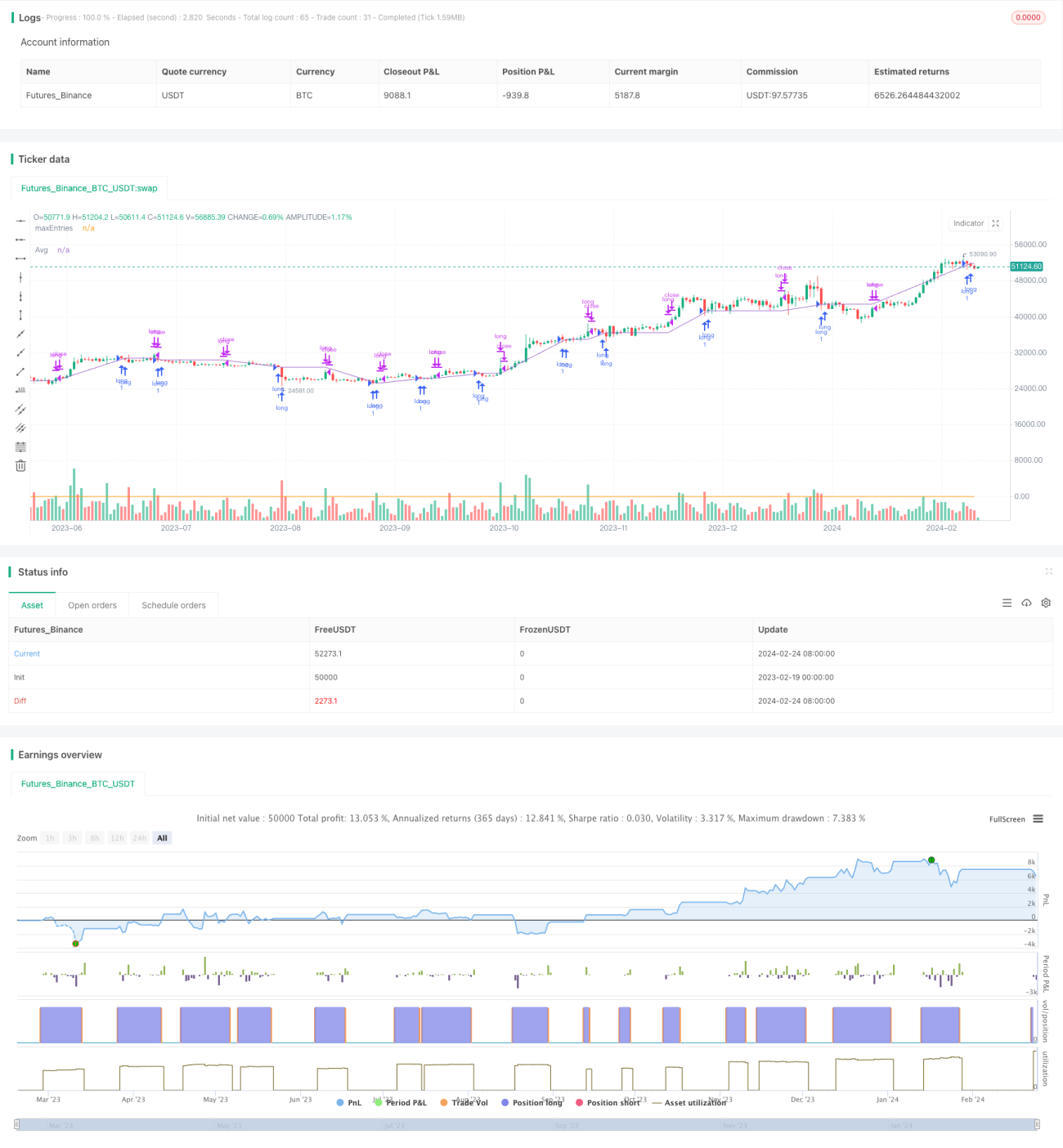

Chiến lược Mua tích lũy thông minh là một chiến lược chứng minh khái niệm. Nó là sự kết hợp giữa chiến lược mua đệ quy và các điểm vào/ra dựa trên phân tích kỹ thuật.

Chiến lược này sẽ phân bổ một phần vốn và tiếp tục tăng vị thế khi các điều kiện phân tích kỹ thuật có hiệu lực. Sử dụng các điều kiện phân tích kỹ thuật thoát lệnh để xác định chiến lược thoát.

Có thể tăng vị thế trên các vị thế thua lỗ để giảm giá trung bình, hoặc chọn phương pháp tích cực hơn, cho phép tăng vị thế trên các vị thế có lời.

Có thể chọn thoát toàn bộ lợi nhuận, hoặc thoát lợi nhuận một phần nhiều lần với cùng kích thước.

Cũng có thể quyết định có cho phép điều kiện thoát đóng vị thế khi thua lỗ hay không, hoặc yêu cầu tỷ lệ chốt lời tối thiểu.

Chiến lược này bao gồm các điều kiện vào và ra phân tích kỹ thuật mặc định, chỉ dùng để minh họa ý tưởng của chiến lược, nhưng mục đích cuối cùng của tập lệnh này là ủy thác quyết định vào và ra cho nguồn bên ngoài.

Điều kiện nội bộ sử dụng RSI độ dài 7 cắt xuống dưới Dải Bollinger độ lệch chuẩn 1 lần để vào lệnh, và cắt lên trên để thoát lệnh.

Có thể kiểm soát số lượng lệnh thông qua các tham số trong cài đặt:

- Điều chỉnh số lần bắt đáy

- Điều chỉnh phần trăm vốn chủ sở hữu sử dụng

- Đảm bảo số lần bắt đáy × phần trăm vốn chủ sở hữu sử dụng bằng 100, để tránh sử dụng quá mức vốn chủ sở hữu (trừ khi sử dụng đòn bẩy)

Tập lệnh này được thiết kế như một giải pháp thay thế cho việc mua đệ quy hàng ngày hoặc hàng tuần, nhưng tùy thuộc vào độ chính xác của các điều kiện phân tích kỹ thuật, nó cũng có thể có lợi nhuận trên khung thời gian thấp hơn.

Chiến lược này được gọi là "thông minh" vì cách thực hành phổ biến nhất của mua đệ quy là không xem xét quyết định: mua trong mọi trường hợp với tần suất xác định. Chiến lược này vẫn thực hiện mua đệ quy, nhưng lọc ra một số thời điểm vào lệnh tiềm năng sai lầm có thể trì hoãn không cần thiết việc đưa vị thế vào trạng thái có lời. Thứ hai là ngay từ đầu đã thiết lập chiến lược thoát, bản thân mua đệ quy không cung cấp tính năng này.

Nguyên lý chiến lược

Chiến lược này sử dụng sự giao nhau giữa chỉ báo RSI và Dải Bollinger để xác định thời điểm vào và ra. Cụ thể, khi RSI nằm dưới dải dưới thì vào lệnh bearish (bán khống?), khi RSI nằm trên dải trên thì thoát lệnh bullish (mua lên?).

Ngoài ra, chiến lược còn cung cấp cài đặt bắt đáy và thoát lệnh theo từng đợt. Tổng số lần bắt đáy và phần trăm vốn chủ sở hữu sử dụng mỗi lần phải bằng 100, để tránh sử dụng quá mức vốn. Có thể chọn cho phép tiếp tục tăng vị thế trên các vị thế có lời, hoặc chỉ tăng vị thế trên các vị thế thua lỗ để giảm giá trung bình.

Khi thoát lệnh, có thể chọn thoát toàn bộ lợi nhuận, hoặc thoát lợi nhuận một phần theo từng đợt theo tỷ lệ đã cài đặt. Ngoài ra có thể đặt tỷ lệ chốt lời tối thiểu, nếu lợi nhuận dưới tỷ lệ này sẽ không kích hoạt thoát lệnh.

Nhìn chung, chiến lược này kết hợp mua đệ quy và chỉ báo phân tích kỹ thuật, bằng cách lọc ra một phần tín hiệu sai lầm, đạt được việc mua tích lũy ổn định hơn, đồng thời thiết lập cơ chế thoát linh hoạt, có thể điều chỉnh tham số theo sở thích rủi ro của riêng mình.

Phân tích ưu điểm

So với chiến lược mua đệ quy truyền thống, ưu điểm lớn nhất của chiến lược này là cả vào và ra đều có chỉ báo kỹ thuật làm tham chiếu, có thể lọc ra một phần tín hiệu sai lầm, điều này tương phản với việc mua hàng ngày/hàng tuần không có quyết định. Các ưu điểm cụ thể như sau:

- Sử dụng RSI và Dải Bollinger để xác định thời điểm vào lệnh, tránh mua đuổi giá ở thời điểm bất lợi.

- Điều kiện thoát rõ ràng, có tiêu chuẩn chốt lời và cắt lỗ, không nắm giữ vị thế không mục tiêu.

- Có thể điều chỉnh tham số bắt đáy theo nhu cầu, kiểm soát việc tăng vị thế linh hoạt hơn.

- Có thể chọn chỉ tăng vị thế trên các vị thế thua lỗ hoặc tiếp tục tăng trên các vị thế có lời.

- Có thể chọn thoát toàn bộ lợi nhuận hoặc thoát lợi nhuận một phần theo từng đợt.

- Cài đặt tỷ lệ lợi nhuận tối thiểu giúp tránh thoát lệnh quá sớm.

Nhìn chung, chiến lược này đạt được hiệu quả tăng vị thế định kỳ của mua đệ quy, đồng thời tăng thêm phán đoán chỉ báo kỹ thuật cho vào và ra, có thể điều chỉnh tham số theo sở thích, giảm rủi ro mở vị thế mù quáng, nâng cao hiệu quả lợi nhuận.

Phân tích rủi ro

Mặc dù chiến lược này thiết lập cơ chế lọc chỉ báo kỹ thuật và cơ chế tăng/thoát vị thế linh hoạt để giảm rủi ro, nhưng bất kỳ chiến lược nào cũng khó tránh khỏi một số rủi ro nhất định. Các rủi ro chính bao gồm:

- Xác suất chỉ báo phát tín hiệu sai, có thể bỏ lỡ thời điểm vào hoặc ra tốt nhất.

- Cài đặt sai số lần tăng vị thế và tỷ lệ vốn, gây rủi ro nắm giữ quá mức vị thế.

- Thị trường biến động mạnh trong thời gian ngắn, chỉ báo không kịp phản ứng phát tín hiệu.

- Chốt lời thoát lệnh quá sớm hoặc quá muộn, ảnh hưởng đến hiệu quả lợi nhuận.

Các giải pháp tương ứng như sau:

- Kết hợp nhiều chỉ báo để phán đoán, giảm xác suất tín hiệu sai.

- Kiểm tra và đánh giá cẩn thận cài đặt tham số, tránh rủi ro nắm giữ quá mức.

- Kết hợp tín hiệu thời gian thực của chỉ báo chu kỳ ngắn hơn làm phán đoán hỗ trợ.

- Kiểm tra và tối ưu hóa tham số chốt lời thoát lệnh, nâng cao khả năng sinh lời ổn định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Tối ưu hóa hoặc thay thế chỉ báo kỹ thuật, nâng cao độ chính xác vào/ra. Có thể thử nghiệm các tham số hoặc kết hợp chỉ báo khác nhau, chọn tín hiệu đáng tin cậy hơn.

-

Thêm chiến lược cắt lỗ. Hiện tại chiến lược chưa đặt cắt lỗ, có thể đặt mức cắt lỗ dựa trên drawdown hoặc các tiêu chuẩn khác, kiểm soát mức thua lỗ tối đa.

-

Điều chỉnh linh hoạt mức tăng vị thế. Có thể điều chỉnh số tiền tăng vị thế mỗi lần theo số lượng vị thế hoặc biến động thị trường trong thời gian thực, giảm tăng vị thế khi biến động cao.

-

Tích hợp giao dịch thuật toán. Chiến lược hiện tại bao gồm các chỉ báo đơn giản, có thể thêm các mô hình học máy để phán đoán thị trường, nâng cao trình độ ra quyết định.

-

Tối ưu hóa cài đặt tham số. Liên tục tối ưu hóa các tham số như tỷ lệ vốn mỗi lần tăng vị thế, tỷ lệ chốt lời thoát lệnh, v.v., nhằm mục tiêu theo đuổi tỷ suất sinh lời cao hơn trong khi kiểm soát rủi ro.

Tổng kết

Chiến lược Mua tích lũy thông minh thông qua bộ lọc chỉ báo kỹ thuật giữ lại lợi thế tăng vị thế định kỳ của chiến lược mua đệ quy, đồng thời thiết lập cơ chế thoát lệnh chốt lời/cắt lỗ rõ ràng, tránh được nhược điểm mở vị thế mù quáng và nắm giữ không mục tiêu. Chiến lược có thể tùy chỉnh cao các tham số tăng/thoát vị thế theo sở thích rủi ro cá nhân, rất có lợi cho những người nắm giữ dài hạn.

Tất nhiên, chiến lược cũng có xác suất tín hiệu sai và rủi ro cài đặt tham số không phù hợp, cần giải quyết thông qua việc tiếp tục tối ưu hóa chỉ báo và tham số cũng như các biện pháp cắt lỗ hỗ trợ. Nhìn chung, chiến lược này tạo nên sự tiến hóa quan trọng từ mua đệ quy sang mua tích lũy thông minh, cung cấp cho nhà đầu tư một giải pháp nắm giữ dài hạn tương đối hoàn chỉnh và có thể kiểm soát.

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5- 1