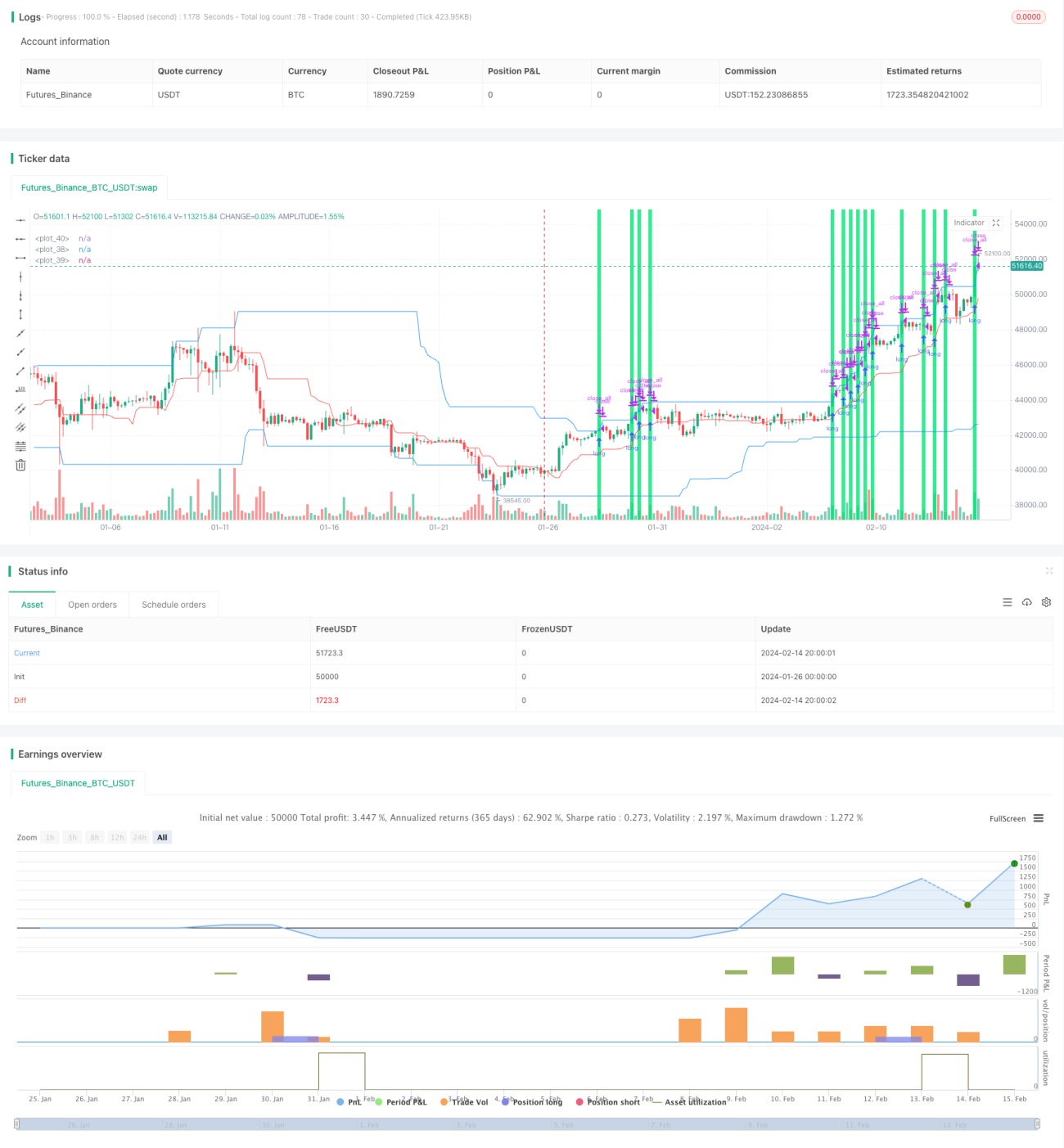

Chiến lược giao dịch Rùa Donchian

Tổng quan

Chiến lược giao dịch rùa Donchian là một phiên bản rất đơn giản hóa của chiến lược giao dịch rùa gốc. Nó khác biệt đáng kể so với chiến lược giao dịch rùa ban đầu. Chiến lược này sử dụng hai kênh Donchian: kênh nhanh và kênh chậm. Chu kỳ kênh do người dùng thiết lập, giá trị mặc định là kênh nhanh 20 nến và kênh chậm 50 nến. Chiến lược tận dụng các dải trên và dưới của kênh chậm để vào lệnh, và sử dụng dải giữa của kênh nhanh để đặt cắt lỗ.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là:

-

Tính kênh nhanh: Lấy giá cao nhất của fast nến gần nhất làm dải trên kênh, giá thấp nhất làm dải dưới kênh. Dải giữa kênh là giá trị trung bình của dải trên và dải dưới.

-

Tính kênh chậm: Lấy giá cao nhất của slow nến gần nhất làm dải trên kênh, giá thấp nhất làm dải dưới kênh.

-

Khi không có vị thế, tín hiệu mua là khi giá chạm dải trên của kênh chậm; tín hiệu bán là khi giá chạm dải dưới của kênh chậm.

-

Sau khi mở vị thế, sử dụng dải giữa của kênh nhanh làm đường cắt lỗ.

-

Trong quá trình nắm giữ vị thế, nếu tín hiệu giao dịch ngược chiều với tín hiệu mở lệnh, thì đóng vị thế thoát lệnh.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Quy tắc đơn giản, dễ thực thi. Kênh Donchian và cắt lỗ di động dễ hiểu, phù hợp cho người mới bắt đầu.

-

Có thể tùy chỉnh tham số. Người dùng có thể điều chỉnh tham số theo sản phẩm giao dịch và khung thời gian, thích ứng với các điều kiện thị trường khác nhau.

-

Ít tín hiệu giao dịch xung đột. Chỉ dựa vào giá phá vỡ dải trên/dưới của kênh, tránh tình trạng tín hiệu giả từ các chỉ báo thông thường.

-

Tự động cắt lỗ quản lý rủi ro. Cắt lỗ di động theo dải giữa của kênh nhanh giúp hạn chế mức lỗ cho mỗi lệnh.

Phân tích rủi ro

Chiến lược này phải đối mặt với các rủi ro sau:

-

Khi giá biến động trong biên độ mà xu hướng không rõ ràng, có thể phát sinh nhiều lệnh cắt lỗ. Điều này ảnh hưởng đến khả năng sinh lời của chiến lược.

-

Mức sụt giảm (drawdown) có thể lớn. Khi xu hướng đảo chiều, các khoản lỗ thả nổi theo hướng ngược lại đều chuyển thành lỗ thực tế.

-

Cài đặt tham số không phù hợp có thể dẫn đến quá hung hăng hoặc quá bảo thủ. Cần kiểm thử lặp lại để tìm ra giá trị phù hợp.

-

Phụ thuộc cao vào giao dịch cơ giới hóa. Cần đảm bảo tính ổn định của máy chủ, tránh sự cố ảnh hưởng đến khả năng tự động giao dịch bình thường.

Để giảm thiểu các rủi ro trên, có thể cải thiện bằng cách tối ưu tham số, giới hạn quy mô vị thế phù hợp, thêm mô-đun quản lý rủi ro, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo một số hướng sau:

-

Thêm điều kiện lọc vào lệnh, tránh bỏ lỡ tín hiệu tại điểm đảo chiều xu hướng. Ví dụ kết hợp với các chỉ báo như chỉ số xu hướng để đánh giá xu hướng.

-

Tối ưu hóa cài đặt tham số để phù hợp hơn với từng sản phẩm giao dịch. Ví dụ chu kỳ kênh nhanh/chậm, quy mô vị thế, v.v.

-

Thêm mô-đun quản lý rủi ro. Ví dụ giới hạn sụt giảm tối đa, giới hạn lỗ trong ngày, v.v. để tránh sự kiện rủi ro gây thua lỗ lớn.

-

Tối ưu hóa chiến lược cắt lỗ. Ví dụ các phương pháp cắt lỗ động như trailing stop, giúp cắt lỗ bám sát xu hướng thị trường hơn.

Tổng kết

Chiến lược giao dịch rùa Donchian nhìn chung là một chiến lược theo xu hướng rất đơn giản. Ưu điểm của nó là dễ hiểu, dễ tự động hóa thực thi, phù hợp cho giao dịch lập trình. Tuy nhiên, nó cũng tồn tại một số rủi ro nhất định, cần tiếp tục tối ưu hóa để các tham số phù hợp hơn với điều kiện thị trường thực tế. Thông qua điều chỉnh tham số, tối ưu tín hiệu vào lệnh, thêm mô-đun quản lý rủi ro, v.v., có thể nâng cao hiệu quả thực chiến của chiến lược này.

- 1