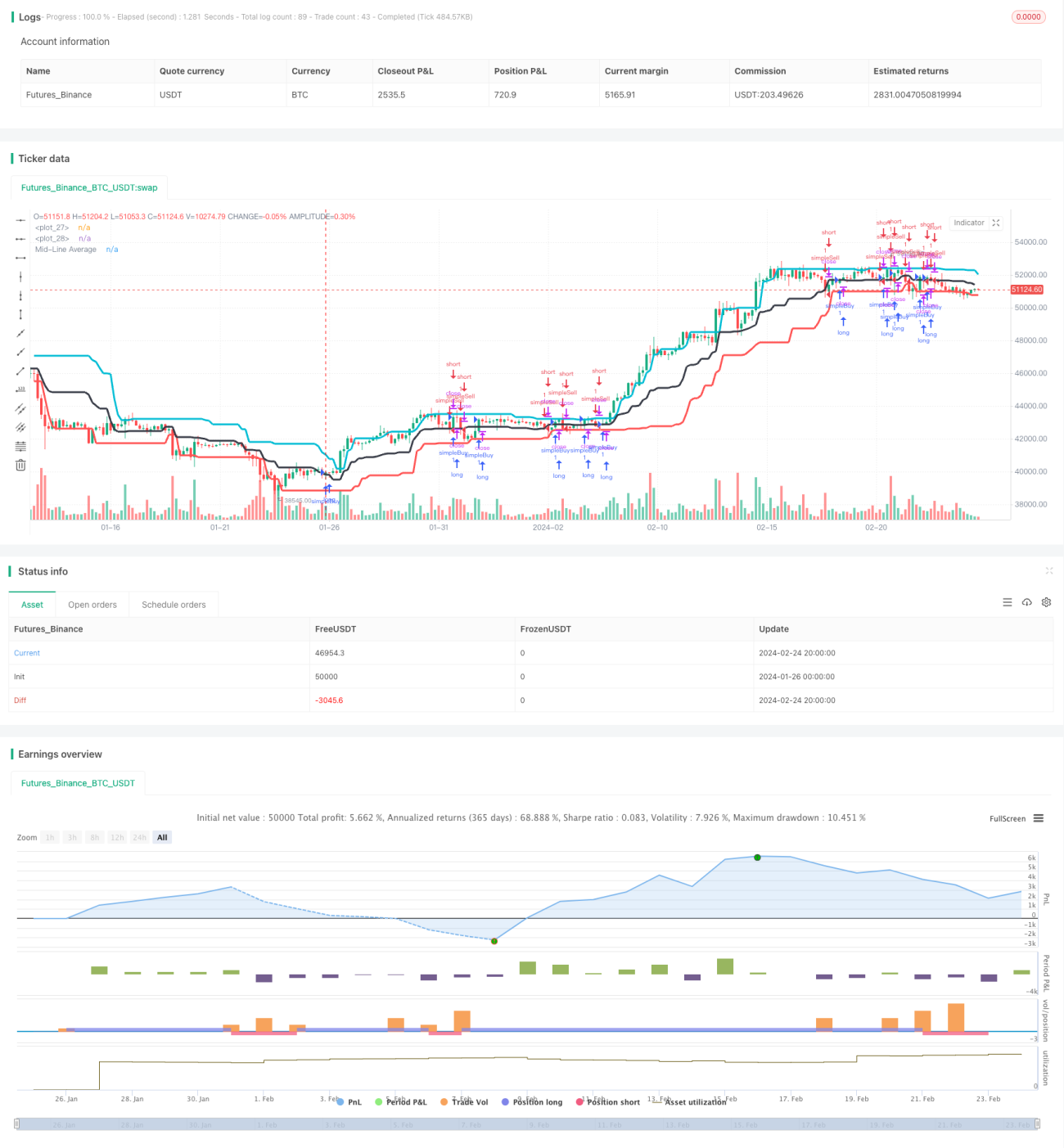

Chiến lược đột phá kênh Donchian

Tổng quan

Chiến lược đột phá kênh Donchian là một chiến lược giao dịch theo xu hướng dựa trên kênh giá. Chiến lược này sử dụng đường trên, đường dưới và đường trung bình động của kênh Donchian để xác định xu hướng giá và điểm đột phá, từ đó đưa ra tín hiệu mua và bán.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán mức giá cao nhất, thấp nhất và đường trung bình trong một khoảng thời gian nhất định. Giá cao nhất và thấp nhất tạo thành kênh giá, đường trung bình nằm ở giữa kênh. Khi giá phá vỡ đường trung bình từ dưới lên trên, được coi là tín hiệu tăng giá, vào lệnh mua; khi giá phá vỡ đường trung bình từ trên xuống dưới, được coi là tín hiệu giảm giá, vào lệnh bán.

Cụ thể, chiến lược hoạt động qua các bước sau:

- Tính giá cao nhất 20 kỳ, tức dcUpper;

- Tính giá thấp nhất 20 kỳ, tức dcLower;

- Tính trung bình của dcUpper và dcLower, được dcAverage, làm đường trung tâm của kênh;

- Vẽ ba đường dcUpper, dcLower và dcAverage tạo thành kênh Donchian;

- Khi giá đóng cửa lớn hơn đường trung bình dcAverage, vào lệnh mua; khi giá đóng cửa thấp hơn đường trung bình dcAverage, vào lệnh bán;

- Xác định cắt lỗ: Khi đang mua, nếu giá đóng cửa thấp hơn đường dưới dcLower, đóng lệnh mua; khi đang bán, nếu giá đóng cửa cao hơn đường trung bình dcAverage, đóng lệnh bán.

Trên đây là nguyên lý giao dịch cơ bản của chiến lược. Bằng cách bắt các điểm phá vỡ kênh để xác định xu hướng và giao dịch theo xu hướng, chiến lược đảo chiều tại các điểm then chốt.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Cơ sở lý thuyết vững chắc, sử dụng kênh giá để xác định xu hướng là phương pháp phân tích kỹ thuật kinh điển và hiệu quả;

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai;

- Chủ yếu dựa trên đột phá, có nhiều cơ hội bắt xu hướng, phù hợp với cách vận hành của chiến lược giao dịch theo xu hướng định lượng;

- Có cơ chế thoát lỗ rõ ràng, giúp kiểm soát thua lỗ từng giao dịch;

- Có thể linh hoạt điều chỉnh tham số để thích ứng với các môi trường thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Số lần mua bán có thể quá thường xuyên, làm tăng chi phí giao dịch và rủi ro trượt giá;

- Vị trí cắt lỗ không hợp lý có thể dẫn đến việc cắt lỗ quá thường xuyên;

- Thiết lập tham số không phù hợp có thể gây ra tín hiệu giao dịch sai sót;

- Đột phá thất bại vào cuối xu hướng có thể gây ra thua lỗ.

Giải pháp:

- Điều chỉnh tham số để kiểm soát tần suất giao dịch;

- Tối ưu hóa logic cắt lỗ, tránh cắt lỗ quá nhỏ;

- Kiểm tra trong các môi trường thị trường khác nhau, điều chỉnh tham số;

- Kết hợp với các chỉ báo khác để lọc tín hiệu, tránh rủi ro đột phá cuối xu hướng.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Kết hợp các chỉ báo cấu trúc thị trường để nhận diện trạng thái xu hướng, tránh giao dịch ngược xu hướng;

- Thêm điều kiện lọc để đảm bảo hiệu quả của đột phá, giảm tín hiệu sai;

- Kết hợp chỉ báo biến động để đánh giá sức mạnh của đột phá;

- Đa khung thời gian hoặc kết hợp nhiều sản phẩm để tăng tính ổn định;

- Sử dụng thuật toán học máy để tự động tối ưu hóa tham số, thích ứng với biến động thị trường.

Tổng kết

Nhìn chung, chiến lược đột phá kênh Donchian là một chiến lược giao dịch theo xu hướng hiệu quả. Nó có cơ sở lý thuyết, logic đơn giản, sử dụng kênh giá để xác định hướng xu hướng và bám theo, thu lợi nhuận trong xu hướng. Đồng thời, chiến lược dựa trên đột phá này cũng tồn tại một số rủi ro nhất định, cần tối ưu hóa tham số và điều kiện lọc để chiến lược ổn định và thực tế hơn. Nhìn chung, chiến lược kênh Donchian đáng để các nhà giao dịch định lượng nghiên cứu và ứng dụng thêm.

- 1