Chiến lược giao dịch độ biến động đặc thù xuyên khung thời gian theo xu hướng đảo chiều

Tổng quan

Chiến lược này tính toán sự khác biệt về áp lực mua/bán trong các khung thời gian khác nhau, kết hợp với tín hiệu đa/không của chỉ báo MACD, thiết kế một chiến lược giao dịch đảo chiều xu hướng. Chiến lược chủ yếu sử dụng sự biến động bất thường của khối lượng giao dịch làm tín hiệu xác định đảo chiều xu hướng, và xác nhận thông qua tín hiệu đa/không của MACD, từ đó nắm bắt cơ hội đảo chiều.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược dựa trên các điểm sau:

-

Tính toán áp lực mua và áp lực bán trong các khung thời gian khác nhau (khung ngắn và dài). Thông qua sự khác biệt về áp lực mua/bán để xác định hướng đi tương lai của xu hướng.

-

Sử dụng chênh lệch MACD (khoảng cách giữa đường MACD và đường tín hiệu) để xác định trạng thái đa/không. Kết hợp với tín hiệu áp lực mua/bán từ khối lượng giao dịch để xác nhận đảo chiều xu hướng.

-

Khi áp lực mua từ khối lượng giao dịch biến động bất thường và khuếch đại, đồng thời đường MACD xảy ra cắt nhau, cho rằng thị trường có thể xuất hiện đảo chiều từ không sang đa.

-

Khi áp lực bán từ khối lượng giao dịch biến động bất thường và khuếch đại, đồng thời đường MACD xảy ra cắt nhau, cho rằng thị trường có thể xuất hiện đảo chiều từ đa sang không.

-

Sau khi vào tín hiệu đảo chiều, sử dụng chiến lược chốt lời/cắt lỗ để kiểm soát rủi ro.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Sử dụng sự khác biệt đa/không của khối lượng giao dịch để xác định điểm đảo chiều xu hướng, tránh việc chỉ phụ thuộc vào các chỉ báo xu hướng như đường trung bình mà bỏ qua vai trò của khối lượng giao dịch.

-

Kết hợp tín hiệu đa/không của chỉ báo MACD để xác nhận đảo chiều, có thể nâng cao độ chính xác của việc xác định.

-

Sử dụng khung thời gian dài/ngắn để xác định hướng biến động bất thường của khối lượng giao dịch, làm cho tín hiệu đảo chiều trở nên đáng tin cậy hơn.

-

Tỷ lệ lợi nhuận trung bình của chiến lược đảo chiều tương đối cao.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

-

Cả tín hiệu từ khối lượng giao dịch và MACD đều có thể phát ra tín hiệu sai, dẫn đến rủi ro xác định đảo chiều sai lầm.

-

Sau khi tín hiệu đảo chiều được phát ra, thị trường có thể điều chỉnh trở lại, không thể đảo chiều trực tiếp.

-

Thiết lập điểm chốt lời/cắt lỗ không phù hợp có thể dẫn đến rủi ro mở rộng thua lỗ.

-

Tỷ lệ drawdown cao, không phù hợp với nhà đầu tư tìm kiếm lợi nhuận ổn định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa khoảng khung thời gian dài/ngắn, giúp xác định đảo chiều chính xác hơn.

-

Tối ưu hóa thông số MACD, nâng cao độ chính xác của việc xác định đa/không.

-

Tối ưu hóa thuật toán chốt lời/cắt lỗ, giảm rủi ro thua lỗ.

-

Bổ sung thêm các chỉ báo phát hiện biến động bất thường, nâng cao tỷ lệ thành công của đảo chiều.

-

Bổ sung module quản lý vị thế và quản lý vốn.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch thuật toán đảo chiều xu hướng điển hình. Nó chủ yếu dựa vào sự biến động bất thường và khuếch đại của khối lượng giao dịch kết hợp với xác nhận tín hiệu MACD để xác định và nắm bắt cơ hội đảo chiều từ đa sang không hoặc từ không sang đa. Chiến lược có ưu điểm là độ chính xác xác định tương đối cao, tỷ suất lợi nhuận tốt, nhưng cũng tồn tại những rủi ro nhất định. Thông qua tối ưu hóa tham số và mở rộng chức năng, có thể làm cho hiệu suất của chiến lược trở nên xuất sắc hơn.

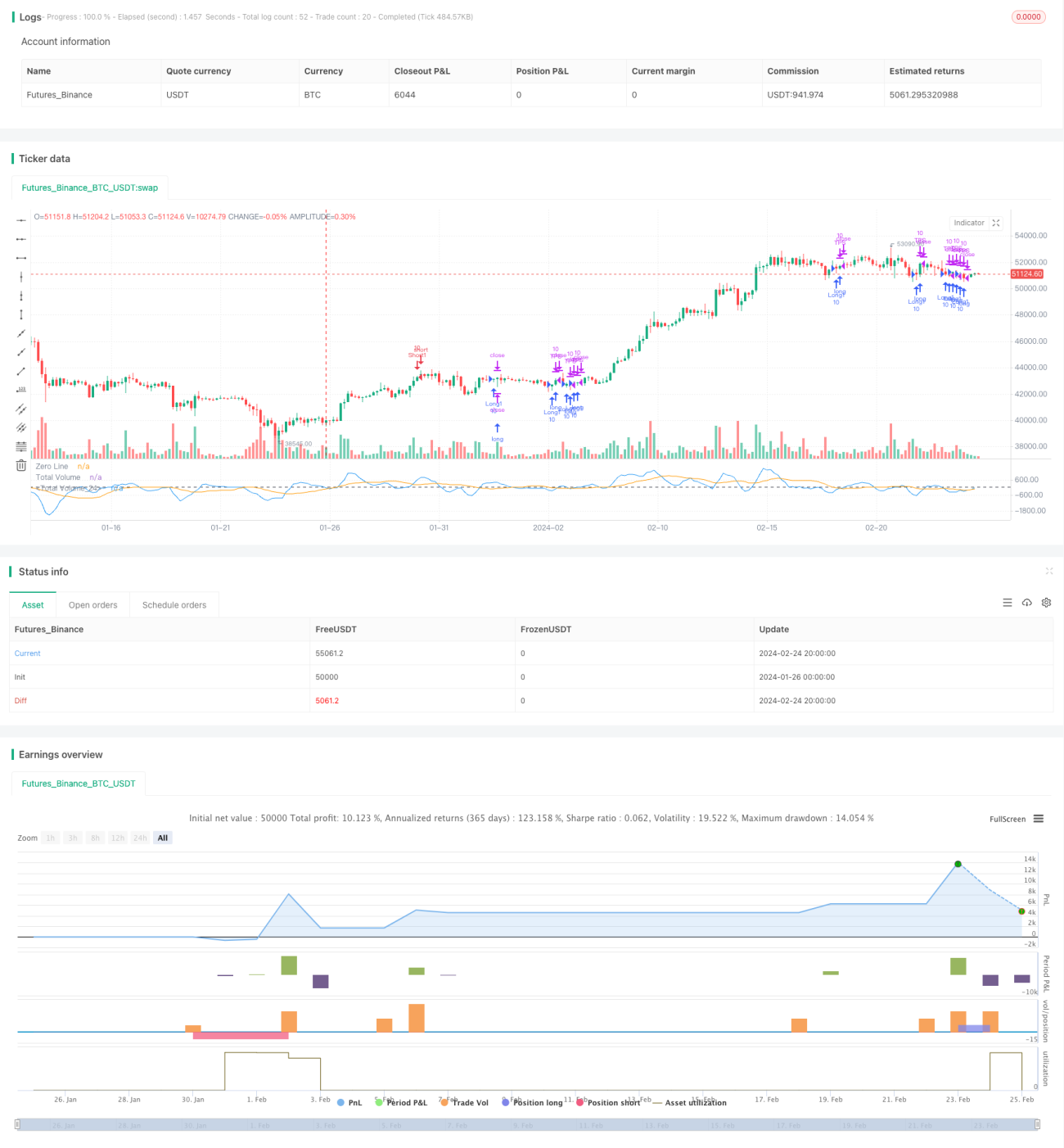

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1