Chiến lược đảo chiều động lượng đa khung thời gian

Tổng quan

Chiến lược này dựa trên động lượng giá bằng cách tính toán tỷ lệ thân nến và bóng nến, kết hợp với chỉ báo RSI để xác định trạng thái quá mua/quá bán của thị trường, tìm kiếm cơ hội đảo chiều để giao dịch. Chủ yếu dùng cho giao dịch ngắn hạn, theo dõi điểm đảo chiều động lượng giá ngắn trung hạn nhằm đạt tỷ lệ thắng cao.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này dựa trên các điểm sau:

-

Tính toán tỷ lệ thân nến và tỷ lệ bóng nến: Thông qua việc tính toán giá mở cửa (open), đóng cửa (close), cao nhất (high), thấp nhất (low) của mỗi cây nến, thu được phần trăm thân nến và bóng nến. Khi tỷ lệ bóng nến nhỏ hơn 20%, được coi là nến mạnh.

-

Tính toán tỷ lệ thay đổi cường độ nến: Tính biên độ biến động giá trong mỗi cây nến để đánh giá độ mạnh yếu của nến. Khi biên độ biến động tương đối lớn, cho thấy động lượng mạnh, được xác định là nến mạnh.

-

Kết hợp chỉ báo RSI xác định quá mua/quá bán: Thiết lập đường quá mua và quá bán của RSI. Khi RSI cao hơn đường quá mua là quá mua, khi RSI thấp hơn đường quá bán là quá bán. Trong trạng thái quá mua/quá bán, nến mạnh có xác suất đảo chiều cao hơn.

-

Xác định tín hiệu đảo chiều: Khi tỷ lệ bóng nến nhỏ hơn 20% và cường độ nến lớn hơn 2 lần giá trị trung bình, đồng thời giá đóng cửa của cây nến trước đó cao hơn giá đóng cửa hiện tại, điều này cho thấy điều kiện đảo chiều được thỏa mãn, vào lệnh bán khống; ngược lại, khi giá đóng cửa thấp hơn giá đóng cửa hiện tại thì vào lệnh mua.

-

Cài đặt cắt lỗ/chốt lời: Đặt vị trí cắt lỗ và chốt lời với tỷ lệ cố định tương ứng cho tín hiệu mua và bán.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Khả năng sử dụng tỷ lệ thân nến và bóng nến để đánh giá xu hướng và đảo chiều khá tốt. Có thể xác định hiệu quả động lượng giá và điểm đảo chiều.

-

Kết hợp sự thay đổi cường độ nến và chỉ báo RSI giúp xác định tín hiệu đảo chiều với độ chính xác cao. Tham số RSI có thể điều chỉnh, không gian tối ưu hóa lớn.

-

Cài đặt cắt lỗ/chốt lời hợp lý, có lợi cho việc nắm bắt cơ hội ngắn hạn, giảm rủi ro cho mỗi giao dịch.

-

Linh hoạt điều chỉnh tham số chiến lược, có thể tối ưu hóa cho các loại tài sản và khung thời gian khác nhau, tính thực tiễn cao.

Phân tích rủi ro

Chiến lược này có thể có các rủi ro sau:

-

Khi bứt phá mạnh, có thể tạo tín hiệu nhiễu, dẫn đến giao dịch thất bại. Có thể giảm thiểu bằng cách tối ưu chu kỳ so sánh nến và tham số RSI.

-

Xác suất đảo chiều thất bại cũng tồn tại, việc mua theo trong xu hướng giảm và bán khống trong xu hướng tăng đều có thể bị kẹp. Cần điều chỉnh vị trí cắt lỗ phù hợp để giảm thiểu tổn thất.

-

Hiệu quả phụ thuộc vào loại tài sản và khung thời gian giao dịch. Đối với các tài sản có biến động không ổn định, cần thận trọng khi sử dụng chiến lược này.

Hướng tối ưu hóa

Chiến lược này có thể tối ưu hóa từ các khía cạnh sau:

-

Tối ưu số lượng nến được so sánh, tìm tổ hợp chu kỳ tham số tốt nhất để xác định quá mua/quá bán.

-

Tối ưu đường quá mua/quá bán của RSI, xác định tham số tốt hơn cho từng loại tài sản.

-

Thử nghiệm các cài đặt tỷ lệ cắt lỗ/chốt lời khác nhau, xác định chiến lược cắt lỗ/chốt lời tối ưu.

-

Phân nhóm tài sản theo độ biến động để tối ưu hóa, giúp tham số chiến lược có tính nhắm mục tiêu cao hơn.

-

Thêm các chỉ báo và điều kiện lọc khác để tăng tính ổn định của chiến lược.

Tổng kết

Nhìn chung chiến lược này rất thực tế, thông qua việc áp dụng thông tin từ nến để xác định điểm đảo chiều động lượng giá, đây là một chiến lược giao dịch ngắn hạn điển hình. Không gian tối ưu hóa khá lớn, có thể điều chỉnh cho các loại tài sản và môi trường giao dịch khác nhau, hiệu quả trong việc theo dõi xu hướng giá ngắn trung hạn khá tốt. Tuy nhiên, cần chú ý phòng ngừa cắt lỗ và kiểm soát rủi ro.

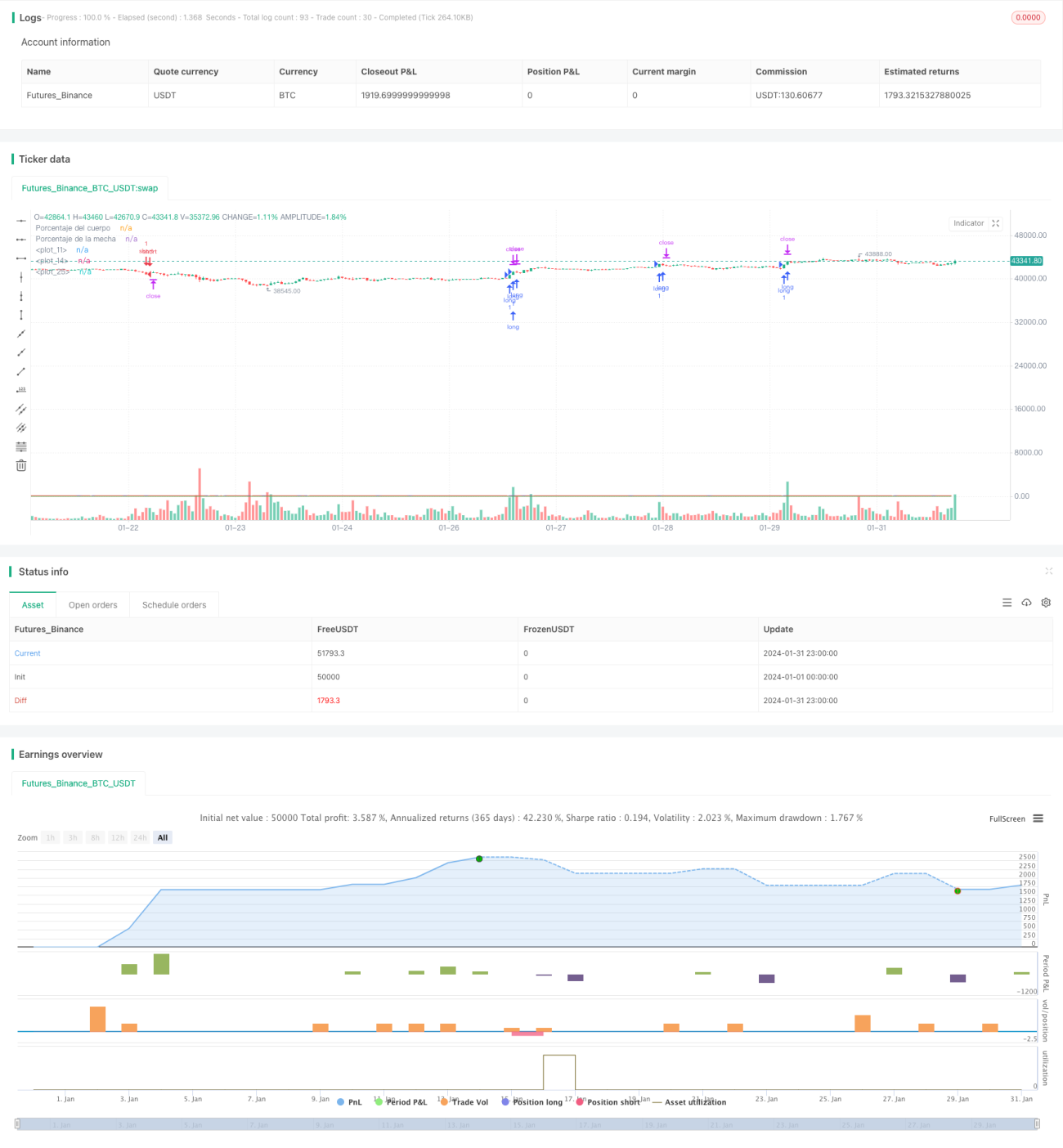

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1