Chiến lược giao dịch theo dõi lợi nhuận vị thế động

Tổng quan

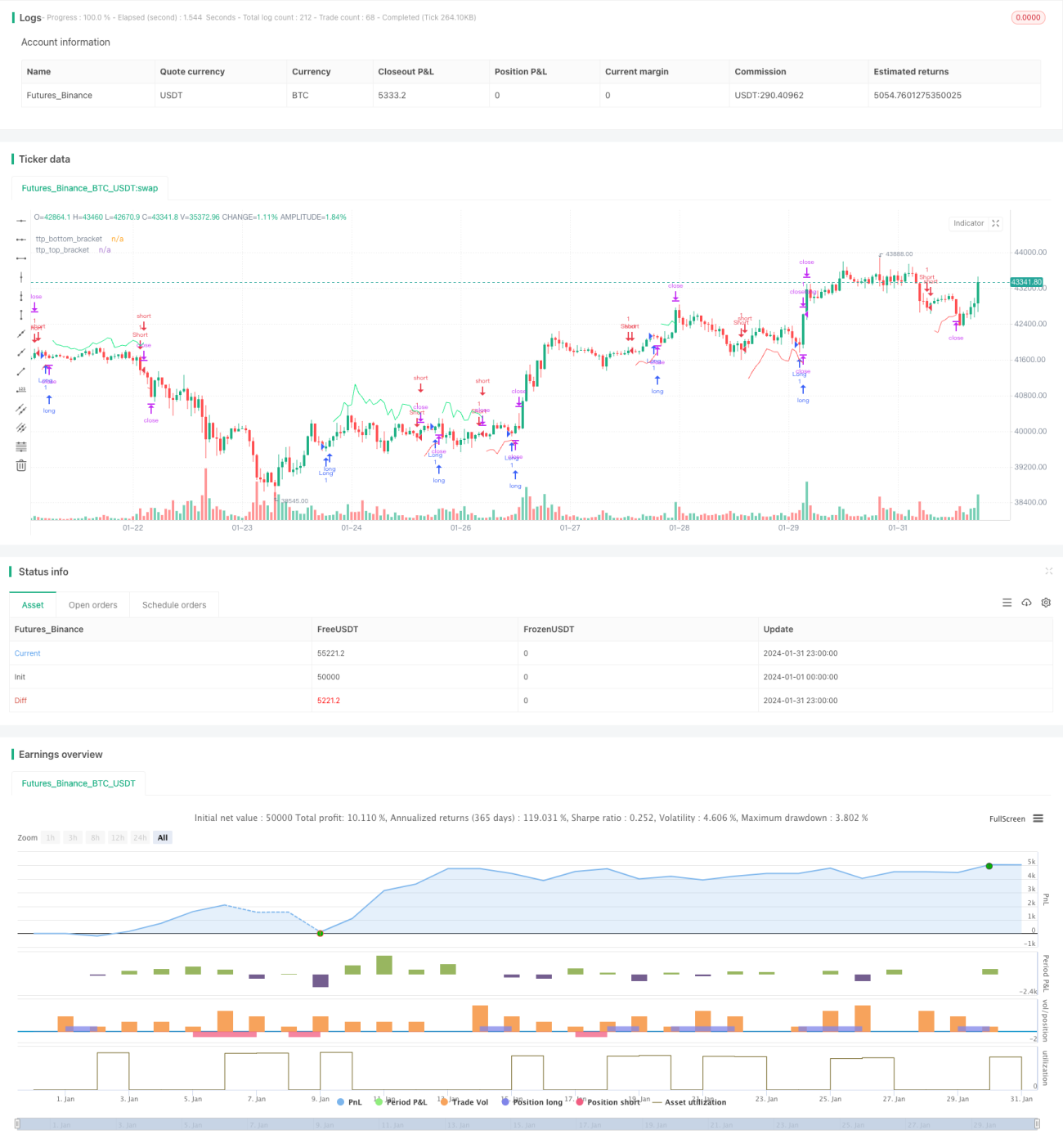

Bài viết này chủ yếu giới thiệu một chiến lược giao dịch định lượng có tên là "Chiến lược giao dịch theo dõi lợi nhuận vị thế động". Chiến lược này thiết lập một đường chốt lời động dựa trên chỉ báo ATR, cho phép chốt lời nhanh trong vòng 1-2 nến sau khi giá có biến động đột ngột có lợi, ngăn chặn giá quay đầu gây thua lỗ.

Nguyên lý chiến lược

Logic giao dịch của chiến lược này rất đơn giản và rõ ràng. Cụ thể, nó bao gồm các bước sau:

-

Sử dụng giao cắt đường trung bình động dạng SMA 14 kỳ và SMA 28 kỳ làm tín hiệu mua và bán. Khi đường trung bình 14 kỳ cắt lên trên đường trung bình 28 kỳ, mua vào (long); khi đường trung bình 14 kỳ cắt xuống dưới đường trung bình 28 kỳ, bán ra (short).

-

Tính chỉ báo ATR và nhân với một hệ số để có được vị trí chốt lời động. Ví dụ, đặt độ dài ATR là 7, hệ số là 1.5, thì độ rộng kênh chốt lời động thu được là 1.5 lần ATR 7 kỳ.

-

Khi vị thế là long, cộng độ rộng kênh chốt lời động vào đỉnh (high) để có đường chốt lời long. Khi vị thế là short, trừ độ rộng kênh chốt lời động khỏi đáy (low) để có đường chốt lời short.

-

Một khi giá vượt qua đường chốt lời động này, lập tức chốt lời và thoát lệnh. Điều này cho phép chụp lợi nhuận trong vòng 1-2 nến sau khi giá có biến động mạnh đột ngột.

Thông qua các bước trên, chiến lược này đạt được hiệu quả theo dõi lợi nhuận vị thế và chốt lời nhanh chóng một cách đơn giản nhưng hiệu quả. Kênh ATR cung cấp khả năng điều chỉnh động cho đường chốt lời, và điều kiện 1BAR được thêm vào đảm bảo đường chốt lời chỉ kích hoạt khi có biến động thị trường đột ngột có lợi. Điều này có thể giảm thiểu tình trạng chốt lời quá sớm.

Phân tích ưu điểm

"Chiến lược giao dịch theo dõi lợi nhuận vị thế động" có những ưu điểm sau:

-

Tư duy đơn giản rõ ràng, dễ hiểu và triển khai, phù hợp cho người mới bắt đầu học.

-

Thông qua chốt lời động ATR, có thể tự động theo dõi lợi nhuận vị thế, tránh lợi nhuận bị mất.

-

Thêm điều kiện dựa trên đỉnh đáy 1 nến, làm cho chốt lời chỉ kích hoạt sau khi có biến động mạnh, giảm các tín hiệu giả.

-

Có thể thiết lập độ dài ATR và hệ số khác nhau để điều chỉnh mức chốt lời.

-

Có thể chốt lời nhanh chóng, chụp được các biến động có lợi.

-

Khả năng mở rộng cao, có thể dễ dàng triển khai các chiến lược chốt lời/cắt lỗ khác dựa trên khung này.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu bao gồm:

-

ATR đột ngột mở rộng có thể khiến chốt lời quá sớm.

-

Không thể lọc hiệu quả nhiễu thị trường, dễ bị đánh lừa bởi các phá vỡ giả.

-

Chỉ dựa vào giao cắt đường trung bình để ra quyết định, không thể đánh giá hiệu quả các tình huống thị trường phức tạp.

-

Không có cơ chế cắt lỗ, không thể kiểm soát lỗ hiệu quả.

-

Các thiết lập tham số rủi ro mặc định có thể không phù hợp với tất cả các sản phẩm, cần tối ưu hóa.

Để giảm các rủi ro trên, có thể tối ưu từ các hướng sau:

-

Thêm cơ chế lọc, kết hợp với các chỉ báo khác để lọc tín hiệu giả.

-

Thêm chiến lược cắt lỗ, kiểm soát chặt chẽ thua lỗ từng lệnh.

-

Sử dụng phương pháp Walk Forward Analysis để tối ưu tham số.

-

Tối ưu bộ tham số riêng cho từng sản phẩm.

-

Thêm thuật toán học máy để đưa ra quyết định thông minh hơn.

Hướng tối ưu

Dựa trên phân tích rủi ro, các hướng tối ưu chính của chiến lược bao gồm:

-

Thêm bộ lọc tín hiệu: Có thể thêm bộ lọc từ các chỉ báo khác sau khi tín hiệu vào lệnh, ví dụ như kết hợp MACD, Bollinger Bands, v.v., tránh bị lừa bởi nhiễu.

-

Thêm đường cắt lỗ: Thêm thiết lập đường cắt lỗ dựa trên ATR hoặc trailing stop, kiểm soát thua lỗ từng lệnh.

-

Tối ưu tham số: Thông qua học máy và các phương pháp khác, tối ưu các tham số như độ dài ATR, hệ số ATR, v.v.

-

Điều chỉnh rủi ro: Dựa trên đặc điểm của từng sản phẩm giao dịch, điều chỉnh quản lý vị thế và tham số rủi ro.

-

Kết hợp mô hình: Kết hợp chiến lược này với các mô hình khác như học máy, mạng thần kinh, nâng cao độ chính xác của quyết định.

-

Can thiệp bên ngoài: Thêm các nút can thiệp thủ công, tại các thời điểm quan trọng xác định vị trí chốt lời/cắt lỗ.

Thông qua tối ưu theo các hướng trên, có thể cải thiện đáng kể độ ổn định lợi nhuận của chiến lược.

Tổng kết

"Chiến lược giao dịch theo dõi lợi nhuận vị thế động" nhìn chung là một chiến lược chốt lời hiệu quả rất thực tế. Tư duy của nó rõ ràng dễ hiểu, thông qua chốt lời động có thể tự động theo dõi lợi nhuận, chốt lời nhanh trong các biến động mạnh. Đồng thời, chiến lược này cũng tồn tại một số rủi ro, có thể cải thiện từ việc thêm bộ lọc tín hiệu, thêm cắt lỗ, tối ưu tham số, v.v., để thích ứng với môi trường thị trường phức tạp hơn. Nhìn chung, chiến lược này cung cấp cho chúng ta một khung chiến lược rất tốt, đáng để nghiên cứu và ứng dụng thêm.

- 1