Chiến lược theo dõi hai đường trung bình động

Tổng quan

Chiến lược theo dõi hai đường trung bình động là một chiến lược bám theo xu hướng dựa trên đường trung bình động. Nó xác định hướng đi của thị trường bằng cách tính toán các đường trung bình động với chu kỳ khác nhau, từ đó phát ra tín hiệu giao dịch. Khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, mở vị thế mua; khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, mở vị thế bán. Chiến lược này đi theo xu hướng để thu lợi nhuận.

Nguyên lý chiến lược

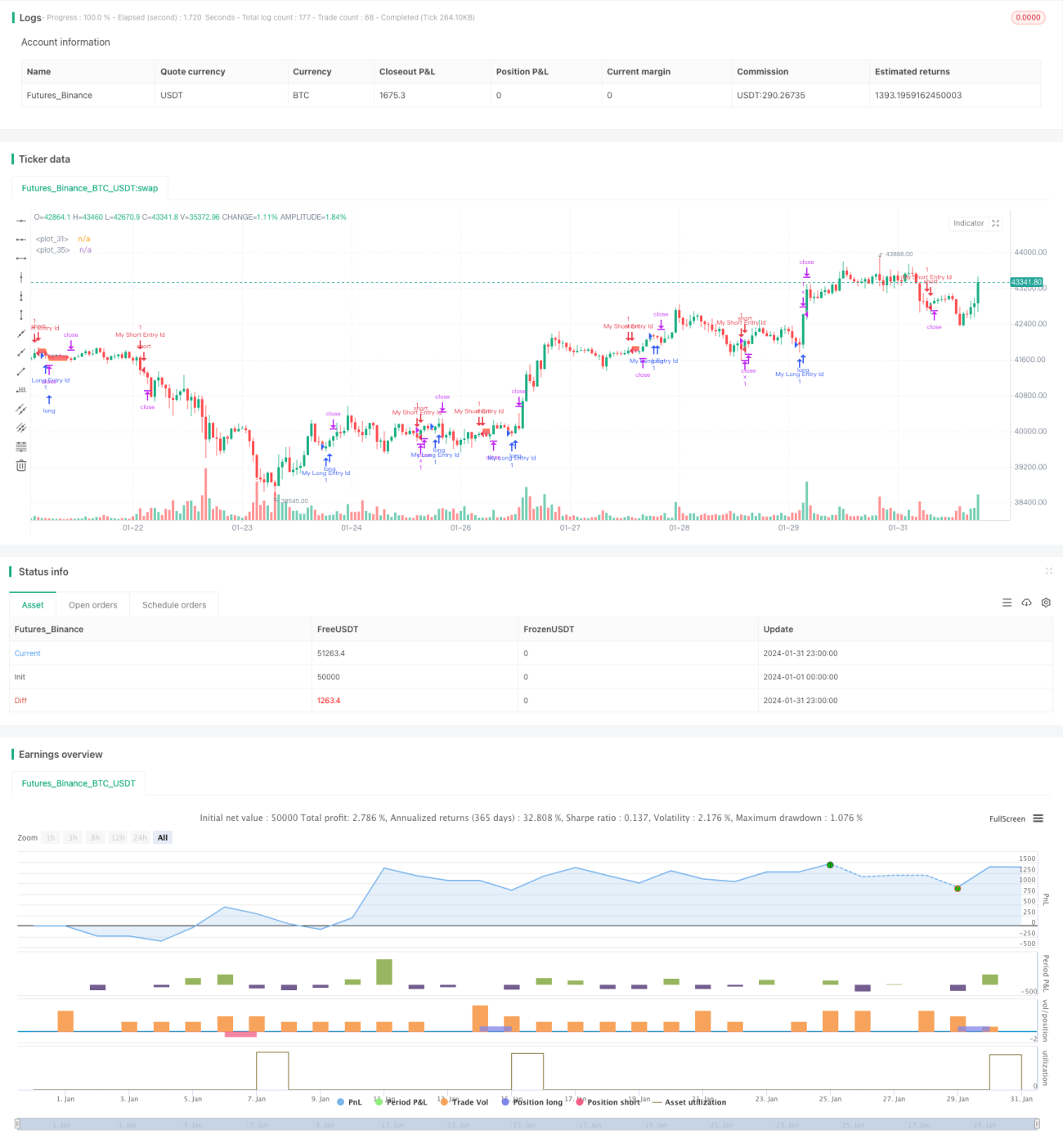

Chiến lược theo dõi hai đường trung bình động xác định hướng xu hướng bằng cách tính toán đường trung bình động đơn giản (SMA) 14 chu kỳ và 28 chu kỳ. Cụ thể, vào cuối mỗi chu kỳ, nó tính SMA 14 chu kỳ và SMA 28 chu kỳ của giá đóng cửa. Khi SMA 14 chu kỳ cắt lên trên SMA 28 chu kỳ, phát tín hiệu mua và mở vị thế long; khi SMA 14 chu kỳ cắt xuống dưới SMA 28 chu kỳ, phát tín hiệu bán và mở vị thế short.

Sau khi vào lệnh, chiến lược kiểm soát rủi ro bằng cách thiết lập chốt lời và cắt lỗ. Số điểm chốt lời và cắt lỗ được chuyển đổi thành giá thông qua các tham số đầu vào. Ngoài ra, nó còn vẽ các đường tham chiếu như đường chốt lời, đường cắt lỗ và đường giá trung bình vào lệnh trên biểu đồ, giúp trực quan hóa lợi nhuận và rủi ro của vị thế.

Phân tích ưu điểm

Chiến lược theo dõi hai đường trung bình động có những ưu điểm sau:

- Thao tác đơn giản, dễ thực hiện.

- Đi theo xu hướng, xác suất drawdown nhỏ hơn.

- Có thể kiểm soát tần suất giao dịch bằng cách điều chỉnh tham số chu kỳ.

- Có thể linh hoạt thiết lập số điểm chốt lời/cắt lỗ để kiểm soát rủi ro.

Phân tích rủi ro

Chiến lược theo dõi hai đường trung bình động cũng tồn tại một số rủi ro:

- Khi các sự kiện bất ngờ làm gián đoạn xu hướng thị trường, có thể xảy ra thua lỗ lớn.

- Nếu điểm cắt lỗ được đặt quá nhỏ, có thể bị cắt lỗ sớm.

- Nếu điểm cắt lỗ được đặt quá lớn, có thể mở rộng phạm vi thua lỗ.

- Tần suất giao dịch có thể quá cao hoặc quá thấp, ảnh hưởng đến hiệu quả sử dụng vốn.

Để kiểm soát các rủi ro trên, có thể tối ưu hóa từ các khía cạnh sau:

- Kết hợp chỉ báo biến động để xác định điểm cắt lỗ.

- Tối ưu hóa tham số chu kỳ của đường trung bình động.

- Thêm bộ lọc xu hướng để tránh tín hiệu giả vào cuối xu hướng.

Hướng tối ưu hóa

Chiến lược theo dõi hai đường trung bình động có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm chỉ báo biến động để điều chỉnh điểm cắt lỗ linh hoạt. Ví dụ kết hợp chỉ báo ATR, khi thị trường biến động mạnh thì mở rộng điểm cắt lỗ để tránh bị cắt lỗ sớm.

-

Tối ưu hóa tham số chu kỳ của đường trung bình động. Có thể thử nghiệm nhiều tổ hợp khác nhau để chọn chu kỳ tạo ra số tín hiệu giao dịch phù hợp hơn.

-

Thêm bộ lọc xu hướng. Ví dụ thêm các chỉ báo như MACD, DMI để tránh các tín hiệu giả xuất hiện vào cuối xu hướng, giảm giao dịch không cần thiết.

-

Thêm mô hình học máy. Sử dụng các mô hình học sâu như LSTM, GRU để dự đoán xu hướng giá, thay thế quy tắc đường trung bình truyền thống, có thể đạt được hiệu quả tốt hơn.

-

Giao dịch đa dạng sản phẩm. Áp dụng chiến lược vào nhiều sản phẩm hơn, tận dụng tính không tương quan để giảm drawdown tổng thể.

Tổng kết

Nhìn chung, chiến lược theo dõi hai đường trung bình động là một chiến lược xu hướng đơn giản và thực tế. Nó đi theo xu hướng, rủi ro drawdown nhỏ, dễ thực hiện. Chúng ta có thể tối ưu hóa chiến lược này bằng cách điều chỉnh tham số chu kỳ, thiết lập chốt lời/cắt lỗ, thêm các chỉ báo xác định xu hướng, v.v., để thích nghi với nhiều môi trường thị trường hơn, đạt được lợi nhuận đầu tư ổn định hơn.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov- 1