Chiến lược giao dịch trong ngày với hai đường trung bình động

Tổng quan

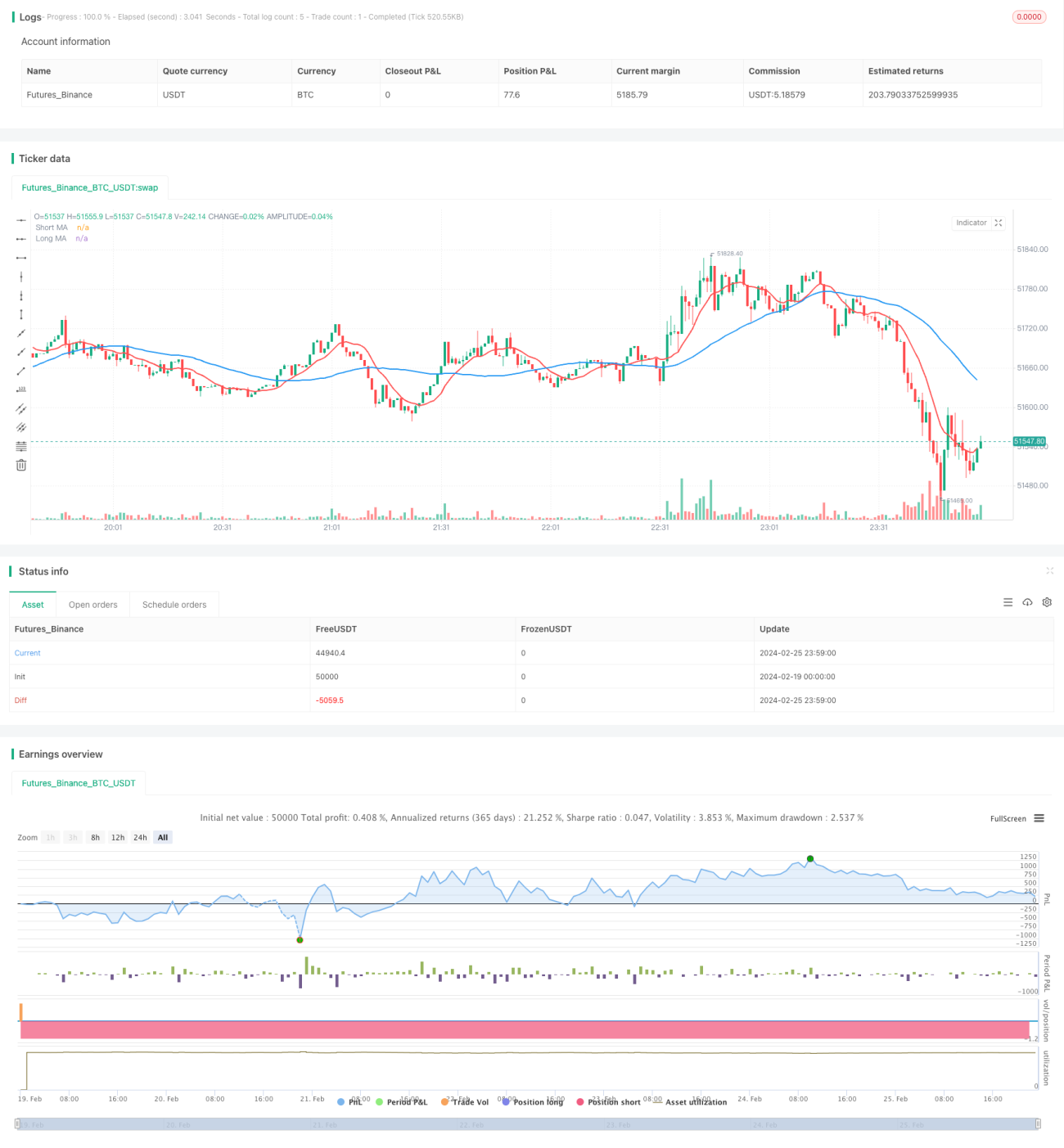

Đây là một chiến lược giao dịch trong ngày đơn giản dựa trên hai đường trung bình động. Chiến lược sử dụng hai đường trung bình động đơn giản với chu kỳ khác nhau, thực hiện mua hoặc bán khi các đường trung bình cắt nhau. Khi tín hiệu thay đổi, sử dụng khối lượng gấp đôi để đóng vị thế và mở vị thế ngược lại. Khi phiên giao dịch trong ngày kết thúc, nếu vị thế chưa được đóng, sẽ đóng toàn bộ.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động đơn giản 10 ngày và 40 ngày. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, mua lên (long); khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, bán khống (short). Khi tín hiệu thay đổi, sử dụng khối lượng gấp đôi để đóng vị thế và mở vị thế ngược lại. Trong khung thời gian giao dịch trong ngày đã xác định, theo dõi tín hiệu đường trung bình để giao dịch. Khi phiên giao dịch trong ngày kết thúc, nếu còn vị thế chưa đóng, sẽ đóng toàn bộ.

Chiến lược này chủ yếu tận dụng đặc điểm đường trung bình ngắn hạn có thể nắm bắt nhanh hơn sự thay đổi giá. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, cho thấy giá ngắn hạn bắt đầu tăng, mua lên có thể nắm bắt xu hướng này; khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, cho thấy giá ngắn hạn bắt đầu giảm, bán khống có thể nắm bắt xu hướng này. Thiết kế mở vị thế ngược lại với khối lượng gấp đôi giúp tăng quy mô vị thế, mở rộng không gian lợi nhuận.

Ưu điểm của chiến lược

- Tư duy chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai.

- Sử dụng nguyên lý giao cắt hai đường trung bình, có thể nắm bắt hiệu quả xu hướng giá ngắn hạn.

- Áp dụng giao dịch trong khung thời gian trong ngày, có thể tránh rủi ro qua đêm.

- Thiết kế mở vị thế ngược lại với khối lượng gấp đôi giúp mở rộng không gian lợi nhuận.

Phân tích rủi ro

- Là chiến lược giao dịch ngắn hạn, dễ bị ảnh hưởng bởi nhiễu thị trường, dẫn đến tín hiệu sai.

- Thiết kế khối lượng gấp đôi có thể khuếch đại thua lỗ.

- Thiết kế đóng vị thế bắt buộc trong ngày có thể khiến không thể nắm giữ các giao dịch có lợi nhuận trong thời gian dài hơn.

Các giải pháp tương ứng cho rủi ro:

- Tối ưu hóa tham số đường trung bình, giảm tỷ lệ tín hiệu sai.

- Kết hợp các chỉ báo khác để lọc tín hiệu.

- Tối ưu hóa tham số khối lượng gấp đôi.

- Nới lỏng khung thời gian giao dịch trong ngày một cách phù hợp.

Hướng tối ưu hóa chiến lược

- Tối ưu hóa tham số đường trung bình. Có thể thử nghiệm nhiều tổ hợp hơn để tìm tham số tối ưu.

- Thêm các chỉ báo kỹ thuật khác để lọc. Ví dụ thêm xác nhận từ chỉ báo MACD có thể giảm tỷ lệ tín hiệu sai.

- Tối ưu hóa hệ số mở vị thế ngược lại. Thử nghiệm các mức hệ số khác nhau để tìm tham số tối ưu.

- Thử nghiệm các khung thời gian giao dịch trong ngày khác nhau. Kéo dài khung thời gian một cách phù hợp có thể mang lại lợi nhuận tốt hơn.

Tổng kết

Chiến lược này có tư duy tổng thể đơn giản, bằng cách nắm bắt xu hướng ngắn hạn hình thành từ giao cắt hai đường trung bình, kết hợp với mở vị thế ngược lại với khối lượng gấp đôi để mở rộng không gian lợi nhuận, cuối cùng kết hợp giao dịch trong khung thời gian trong ngày để tránh rủi ro qua đêm. Đây là một chiến lược hiệu quả phù hợp cho giao dịch ngắn hạn trong ngày. Có thêm không gian tối ưu hóa, bằng cách điều chỉnh tham số và bổ sung thêm các chỉ báo kỹ thuật lọc, có thể đạt được hiệu quả chiến lược tốt hơn.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4- 1